二、文献综述

2.国内相关文献回顾

①审计费用。漆江娜等(2004)[9]在研究审计服务的定价模型时发现,不同规模的会计师事务所之间对于审计收费的定价标准存在很大差别,“四大”会计师事务所的审计费用显著高于本土会计师事务所。陈冬华和周春泉(2006)[10]通过长期的研究发现,偏好委托大型会计师事务所进行审计业务的公司,在更换为委托小规模会计师事务所执行审计工作的当年,审计费用将会下降,由此可知客户相信大型会计师事务所能够提供高质量审计服务,并愿意为此支付相对较高的费用。尧华英和孔玉生(2010)[11]的研究显示,当客户在与会计师事务所的交易中投入了更多的资源,则能够得到更加优质的审计服务。齐鲁光和韩传模(2016)[12]在区分不同产权客户的基础上,发现民营性质的公司在审计收费异常的情况下均出现了审计质量下降的情况。梁刚、曾旭(2019)[13]在研究中提到,如果要提高审计质量,则必须投入更多的审计费用。国内的研究均明确了审计费用与审计质量之间存在相关关系的结论。

②审计意见。王霞和徐晓东(2009)[14]假设审计意见与审计质量具有密切的相关关系,研究结论显示当审计师在出具审计意见保持了更加谨慎的职业判断,审计服务质量也更高。邱学文和周安(2011)[15]认为当会计师事务所向一家客户出具了非标准的审计意见时,说明注册会计师发现财务报表存在错报的可能性变大,审计工作的质量也更高。

③操控性应计利润。国内借助操控性应计利润来研究审计质量的时间并不长,早期漆江娜(2004)[9]提出假设,“四大”会计师事务所在从事审计服务时,能够比“非四大”更好的抑制上市公司操纵利润的行为,研究结果也支持大型会计师事务所的审计质量更高这一观点。与此相反的是,刘文达、于长春等人(2011)[16]采用国内上市公司的经验数据对具有代表性的可操控应计利润模型进行检验,但是得出的结果并不能很好的揭示上市公司的盈余管理程度,并提出操控性应计利润究竟能在多大程度上代表审计质量,仍需要进一步研究。

目录

三、理论分析与假设提出

(一)相关概念的界定

1.注册会计师个人特征

特征是指一个客体异于其他客体的地方,它能够体现一项事物的抽象方面,指出两个个体之间的异质性。从能否客观度量的角度来看,特征分为两种,一种是可以进行度量的外在特征,另一种是无法客观度量的内在特征。内在特征往往体现的是事物的内在属性,无法进行定量分析,只能人为进行观察,主观性较大。相反的是,外在特征可以量化,便于对事物的属性进行分析。在深入研究注册会计师个人特征的过程中,诸如性别、年龄、专业等人物特征可以根据统一的标准客观分类,以便分析不同类别的注册会计师在执行审计工作的过程中对审计结果的影响;而诸如风险偏好、团队意识、价值观等对应的是人物内在特征,量化分析存在难度。

根据之前的研究,本文将注册会计师个人特征界定为以下六点:性别、执业年限、专业背景、学历背景、工作强度、行业专长。

2.审计质量

根据《中国注册会计师审计准则》,财务报表审计要求注册会计师通过实施适当的审计程序,对企业的财务报表的下列方面提出审计意见:①财务报表是否按照适用的企业会计准则和其他相关会计制度的规定进行了合理编制;②财务报表是否能够在所有重大方面都公允反映被审计单位的财务状况、经营成果和现金流量。从中可以看出,审计质量关乎着企业对外披露的财务报表数据的真实性,在过去几年里一直广受关注。审计质量越高,对外披露的财务报表数据的质量就越高。由于企业中信息不对称问题的存在,报表的使用者在制定决策过程中一般只能依赖于经审计后的财务报表,审计质量水平越高,财务报表信息能够被使用者所依赖的程度就越高。从上世纪的 80 年代,专家学者就在讨论如何将审计质量转化为可度量的指标。被广泛应用的替代指标包括盈余管理程度、事务所规模、审计费用等。

......................

五、实证结果与分析

(一)描述性统计与相关性分析

1.描述性统计

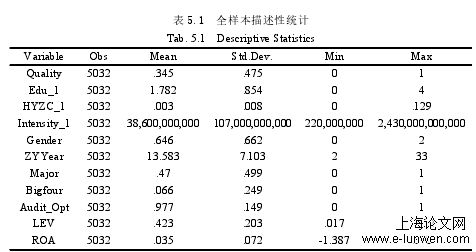

表 5.1 中展示了本文涉及的全部变量的描述性统计结果。主要包括了样本个数、平均值、标准差、最小值、最大值。

表 5.1 全样本描述性统计

学历背景 1(Edu_1)最大值为 4,代表为上市公司签署审计报告的两位注册会计师的学历水平均在硕士及以上,最小值为 0,

代表两位注册会计师的学历水平均在大专及以下。平均值为 1.782,说明大部分注册会计师的受教育程度为本科。行业专长1(HYZC_1)的最大值为0.129,最小值为0,平均值为0.003,标准差为0.008,证明不同的注册会计师之间行业专长分布较为均匀。

.........................

六、研究结论与对策建议

(二)对策建议

本文的实证分析结果表明,选取的注册会计师学历背景、行业专长、工作强度这三个背景特征均对审计质量有着显著影响。注册会计师的学历水平越高、行业专长越丰富,越有利于改善和提高其审计服务质量;工作强度越大,越不利于审计服务质量的提高。结论不仅为我国注册会计师人才队伍的建设与培养提供了可靠的理论依据,同时也为我国上市公司股东选择执行审计工作的注册会计师及其团队提供了参考方向。

1.依据学历背景的影响提出建议

学历背景对审计质量的正向影响可以为人才选拔与培养提供合理依据。从会计师事务所的角度出发,一方面,在承接审计业务时,可以着重考虑由具有较高学历的注册会计师担任项目负责人;另一方面,可以鼓励会计师事务所的员工接受更高水平的学历教育,如在职深造等,从而提高员工的专业胜任能力和职业素质。从注册会计师的管理机构,即中国注册会计师协会的角度出发,在制定相关的人才培养政策时可以考虑提高注册会计师行业的准入门槛,对报考条件中的学历背景进行限制,既能有效地提高注册会计师的职业技术水平,又能鼓励低学历的审计从业人员接受高学历教育。

2.依据行业专长的影响提出建议

注册会计师行业专长的提高主要来自于工作经验的积累。本土会计师事务所可以参考“四大”会计师事务所的经验,将具有同一行业专长的注册会计师划分为固定的专类行业审计部门,例如金融组、地产组、能源组等等。同时,会计师事务所可以组织不同项目组对各自的审计经验进行分享与交流,促进注册会计师丰富从业经验。从中国注册会计师协会的角度出发,可以充分利用行业管理部门的职权建立一个行业专长人才库,方便上市公司根据自身所处的行业选择出能够为自身提供高品质审计和咨询服务的注册会计师,保证审计报告的质量,提高财务报告信息的可靠性。

参考文献(略)