本文是审计论文,獐子岛这一典型的财务舞弊案已经成为过去,机构和相关人员也受到了相应处罚,但是该舞弊案给资本市场带来的影响不可低估。本文运用舞弊风险因子理论,深入挖掘獐子岛舞弊案背后隐藏的动因。然后,提出一些治理方法和措施,以期对预防农业上市公司财务舞弊有所帮助。对獐子岛舞弊的动因进行深入分析后,本文总结如下。总的来说,首先,需要盈利时,通过虚减营业成本、营业外支出,实现利润而摘帽,将上市企业的地位成功保住。其次,在下一年度,通过营业成本、营业外支出以及资产减值损失的虚增,拿生物资产遭受损失作为借口,把上一年的成本亏损额度消化掉。简单的说,就是通过成本和损失的腾挪,实现利润的跨年度转移,是典型的对企业财报进行操控的行为。动因方面,第一是动机因子,獐子岛因为经营业绩不佳想要防止股票被特别处理等压力、管理层因为急于恢复薪酬而产生了舞弊的动机。第二是道德因子,獐子岛的管理层道德素养低下导致企业内部人员以权谋私。第三是机会因子,獐子岛因为内部控制体系失效和地方政府保护等原因产生舞弊机会。第四是暴露因子,獐子岛主要由于存货难以认定、无法简单核查海上作业情况等,造成发现舞弊的可能性有所降低。第五是惩罚因子,正是因为新《证券法》实施之前对舞弊主体的处罚力度太低才会舞弊案例频出,而这与资本市场法律法规不完善有很大关系。

.......

1引言

资本市场对于财务舞弊一直非常关注,而如今的舞弊模式也更加隐秘和多样化,而且不同行业财务舞弊手段存在差异性。本文希望通过研究獐子岛财务舞弊的动因,从而提出农业行业舞弊的治理建议。首先,从学术层面看,结合舞弊风险因子理论,对具体的案例开展研究,有助于针对农业行业财务舞弊,找出舞弊动因,提出减少舞弊发生的建议,充实财务舞弊的理论研究。其次,从实践层面看,通过分析农业行业公司财务舞弊的手段,找出识别农业行业上市公司财务舞弊的特征,可以帮助监管者对农业行业开展有针对性的监管,并且加强投资者对于财务舞弊的识别能力,减少投资损失。在农业上市公司财务舞弊案例的选择上,本文以中国证监会行政处罚决定书〔2020〕29号中獐子岛公司财务舞弊案件为例。獐子岛公司曾经是海上作业的明星企业,可随着经营管理陷入混乱,其经营情况也江河日下。在2014年、2015年连续亏损后,为了“保壳”,通过腾挪营业成本和营业外支出、违规披露信息等手段美化业绩。财务舞弊严重影响个人投资、市场秩序和社会经济健康发展。因此,人们一直特别关注如何对财务舞弊进行识别、防范和治理。这三方面密切联系,作为识别、防范和治理的基础,需要先进行动因分析,而识别研究旨在更好地防范和治理,为投资者、债权人和政府机构等相关信息的使用者提供真实可靠和公平公正的会计资料。目前,识别研究主要集中在动因方面,国外由于发展较早,在研究舞弊动因的形成方面也较为系统化,拥有较为完善的理论基础。目前国外常用的理论包括:第一,冰山理论;第二,三角形理论;第三,四因素论;第四,风险因子理论。

.......

2财务舞弊相关概念及理论

2.1财务舞弊概念

传统行业整体利润不高,容易受行业政策和环境变化的影响,业绩难以实现快速增长,在资本市场中难以达到投资者的预期,所以农林牧渔业、化工业等传统行业有较高的舞弊动机。另外,传统行业中的一些行业由于有其行业特殊性,为财务造假提供了先天优势。比如农业上市公司的经营情况受环境影响大、上游客户多且分散、以现金交易为主、生物资产审计盘点难度大等特点,都给想进行舞弊的公司提供了空间。通过财务舞弊而上市的公司,一旦成功IPO,之后年度利润就会出现明显的下滑。这是因为一些为了谋求上市而不择手段的公司为了漂亮的财报,会通过各种手段造假。一旦上市成功,这些公司就需要把之前虚增上去的各种指标尽快降下来,以达到账实相符,躲避后期检查或审计。上市公司财务舞弊发生之前普遍有盈利能力不足的压力,这在一定程度上反映了公司的财务状况变差。公司为了继续维持其上市公司的地位,从资本市场筹措资金,当盈利能力下降时,会想方设法造假或进行盈余管理,逃脱连续三年净利润为负的结果,从而避免被退市。

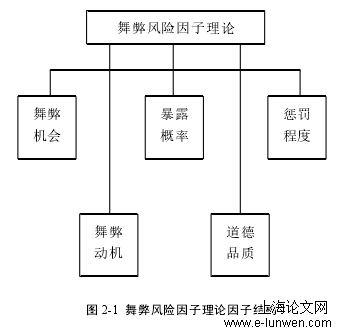

舞弊风险因子理论因子结构

2.2舞弊风险因子理论

这里的道德品质,主要是指企业员工特别是管理层内在文化素养或价值观念。他们是否拥有诚实、守信和公平的价值理念,对塑造良好的企业文化和运营理念是至关重要的。可以说,财务上的舞弊最终是一种道德上的问题。最近的一项研究还指出,道德缺陷是财务舞弊的伦理原因。因此,一旦企业管理层出现道德扭曲的言行,那么企业就具备有很大可能性进行财务上的舞弊。舞弊机会是指公司存在可能出现舞弊的有利条件。通常情况下,每个公司都有可能发生舞弊,但由于内部控制和外界监管系统的严格度不同,各组织和实体的舞弊可能性是不一样的。总之,具有下列四个特点之一的公司可能出现舞弊。第一,公司管理失败,内部监控系统薄弱。第二,关键职责不分,相互限制力弱。第三,独董形同虚设,没有负起责任。第四,外部监管不起效,法律和政策都没有实质的约束力。一旦企业内外的监督管理者,发现潜在舞弊发生的可能,舞弊就可能被发现。暴露的可能越小,企业财务舞弊风险就会越大。舞弊暴露的可能性主要依赖于内部控制制度以及外部监管系统的完备程度。以此提升舞弊暴露的程度,对于有效遏制财务舞弊起到明显作用。因此,通过建立健全的内部控制体系和严格的外界监管制度,可以增加财务舞弊被发现的可能性,从而抑制和防止财务舞弊。理论上说,舞弊被惩罚的力度大,对机会主义者来说,越有利于形成威慑,增加舞弊的成本。所以,监管部门、相关法律及行政法规的制定部门通过制定一系列行之有效的惩罚措施,可以发挥法律法规的制约性作用。此外,有关部门应继续建立民事诉讼机制,拓展投资者的索赔通道。

3我国农业类上市公司舞弊手段分析..........................................................................................14

3.1我国农业类上市公司的特点..........................................................................................14

3.2农业上市公司财务舞弊手段..........................................................................................16

4獐子岛财务舞弊案例描述.........................................................................................................21

4.1獐子岛公司概况............................................................................................................21

4.2獐子岛财务舞弊事件回顾............................................................................................21

5獐子岛财务舞弊动因分析..........................................................................................................24

5.1财务舞弊的动机..............................................................................................................24

5.2管理层道德品质............................................................................................................26

5.3财务舞弊的机会............................................................................................................27

5.4舞弊暴露的可能............................................................................................................31

......

6治理农业上市公司舞弊的建议

6.1消除舞弊动机

目前我国股市的退市机制并不完善,制定的标准不符合市场规则,这从动机角度提升了上市企业进行舞弊的可能性。按照现行规定,我国上市公司连续亏损两年就会被警告ST。被警告ST的上市企业在第三年如果依旧不能盈利,那么为了保住其上市公司的地位,这些企业就会想法设法进行财务舞弊。由于对舞弊公司惩处力度小,在与其“壳价值”进行衡量后,有些不具备盈利能力的企业反复上演“2+1”戏码。即在亏损两年后,第三年通过舞弊或变卖资产实现账面盈利,之后由于缺乏真实盈利能力,再度陷入亏损。对于连续三年亏损即被ST这一政策,其科学性有待探讨。我国应淘汰ST退市机制,建立一种全新的退市程序,以主板市场为例,美国纽交所采用的停牌后长期调整制度就是我国应该学习的标准,对于有退市风险的企业来说,可以先将其停牌,失去了成为壳资源的可能性,再给其两年左右的复市调整期,两年后达标上市,不达不到标准直接退市,这样就可以挽救一部分公司,并保持股票市场稳定性。通过内部控制,在企业内部织密防舞弊大网,不给舞弊以可乘之机。完善目前獐子岛内部的控制环境,最重要的是使其内部股权结构更加合理,消除因一股独大导致政企不分的尴尬状况。同时,应不断完善企业内部治理体系,稳定企业经营层,提升企业整体内部管理能力。

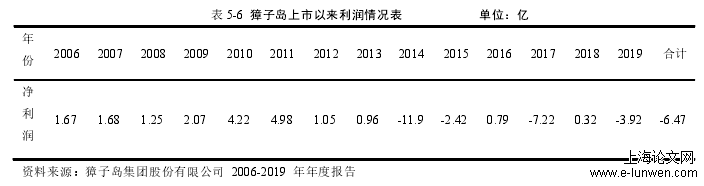

獐子岛上市以来利润情况表

6.2提升农业上市公司管理层

道德品质要对管理人员加强廉洁方面的教育。之所以发生财务舞弊,多是由于管理层为了更多利益而为之。内心贪婪的思想不除,只要一有机会,这些人就会胆大起来。要注重加强对管理人员的廉洁教育:将个人与国家、时代紧密结合起来,强化企业社会责任,所作所为对社会负责,形成讲真求实的企业文化氛围,塑造员工良好的职业道德操守,使其从根本上“不想”。加强企业内部控制制度的建设和执行。第一,应确保管理层的独立性。一方面,政府行政人员不得在企业担任高管。同时,集团高管成员,不应该兼任政府行政工作,从而避免政府对企业的直接干预。另一方面,避免大股东对独立董事等职位的直接委派,增强企业高管的独立性。同时优化董事会成员结构,增强中小股东的话语权。董事会必须监督高层管理人员,使得法人治理体系逐渐明确合理。第二,建立稳定的公司经营团队。集团要对离职管理层人员进行跟踪回访,明确离职具体原因,解决高管离职频率高的问题。请离职的高管对公司提出建议,为公司管理层营造一个良好的工作环境,这样可以减少管理层的人员经常变动。因为每个管理者都有自身的管理方式,一旦高管调换频繁,下属员工需要花费大量时间和精力习惯新的管理者,造成工作效率低下。第三,提升内部控制的重要性。

.......

7结论

建议方面,从预防五个因子的发生提出了针对性的建议。消除舞弊动机这一因子,建议是证券市场应科学化制定退市制度,企业应完善绩效考核制度、应聚焦主业;提升农业上市公司管理层道德品质;减少农业上市公司财务舞弊机会这一因子,建议是公司应建立完善、健全的控制环境、科学系统的风险评估、到位有效的内部监督;完善舞弊的发现机制这一因子,建议是加强媒体监督,监管者运用科技方法改进监管效率、提高外部审计工作的质量,加快推进审计行业细分市场形成;加强对舞弊的惩罚力度这一因子,建议是强化个人信用档案的运用,强化行政刑事执法合作。另外,应尽量避免领导的亲属在集团内担任要职,可以减少企业内部家族成员的相互包庇,降低舞弊事件的出现概率。獐子岛集团的舞弊事件,暴露了其内部控制的薄弱性,原因是集团管理层对内部控制没有足够的关注。集团管理层需要调整心态,认识到内部控制可以帮助集团良性运转,给集团赢得更多收益。这样,管理者就会更加重视内部控制,从自身开始执行,上行下效,最终全集团的所有成员都会参与其中,从而使内部控制能够有效地运行。同时,加强集团内部文化建设,通过讲座、团建、内部测试等活动,提升集团的凝聚力,增强员工的归属感,创造出更有效率的工作节奏。

参考文献(略)