本文是审计论文,本文通过走访煤矿企业,调查研究了煤矿企业的企业高层管理者安全责任审计水平的实际履行情况,基于扎根理论研究得到煤矿企业高层管理者安全责任审计水平影响因素,建立煤矿企业高层管理者安全责任审计水平评价指标体系,运用模糊综合评价作为评价工具进行实证应用。现将本文研究工作进行以下总结:(1)深入煤矿,针对煤矿企业高层管理者安全责任审计水平工作进行深度访谈(2)构建煤矿企业高层管理者安全责任审计评价指标体系。运用扎根理论分析完企业高层管理者安全责任审计水平影响因素的基础上,通过德尔菲法建立评价指标体系,询问专家,通过两轮专家咨询对评价指标体系进行验证分析,然后对咨询结果进行整理,基于此构建了高层管理者安全责任审计评价指标体系。

.......

1绪论

通过对国内外文献的梳理,我们不难发现:(1)国外关于安全责任的研究比较丰富,涉及建筑业、化工业、制造业领域,并且已有较为成熟的理论体系,而国内在这方面的研究以及体系建设与国外相比有一定的差距。就煤炭行业来说,多数研究停留在对于一线员工行为的直接约束上,认为安全事故责任主要在于一线的班组长,而忽视了煤炭企业高层管理者在安全管理方面的作用以及企业整体安全氛围对一线员工行为的影响。本文认为高层管理者的行为在降低煤炭企业事故发生率,提升企业整体安全管理水平方面有着重要的作用,因此,对于高管的安全责任评价就成为一项有意义的工作。(2)安全审计已经在道路、航空、信息技术、食品等领域有了广泛的应用,并且在建筑业、煤矿业也发展多年。但是纵观国内外,关于企业高管的安全责任审计还是一个空白领域,在众多学者研究中也忽视了对管理者自身的审计,对于煤炭企业的高层管理的审计更是少之又少。(3)通过梳理管理审计的相关文献,可以看出管理审计是未来发展的方向,是传统财务报表审计的重要补充。目前管理审计的研究主要集中在风险导向、战略规划、全面预算管理等领域,然而在煤炭企业的安全管理层面很少有研究涉及,而更关注管理者本身的行为审计其实更具有研究价值。

....

2相关理论基础

2.1安全责任审计理论概述

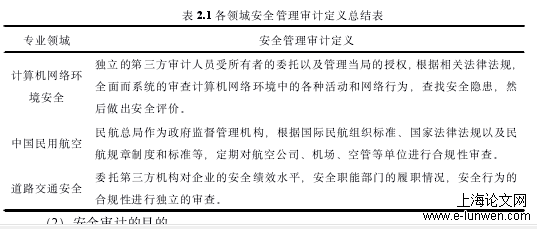

安全责任内容涵盖了四个方面:一经济责任。经济属性是企业存活的根本属性,企业进行生产经营活动是为了获取利润的,这是企业得以持续经营的动力,同时企业的持续盈利也为其履行社会责任和经济责任提供保障,为企业安全保障的投入,安全生产环境的改善等提供财力支持。二法律责任。企业在市场中生存就必须遵守市场的法律法规,安全生产企业更要以行业安全相关法律为标准约束自己的生产经营行为。企业的安全法律法规的健全度,安全政策的合规性,安全管理职能的设置和履行情况,安全应急措施的预案等都必须在受制于国家的法律法规。三伦理责任。综合对安全责任和安全审计理论的梳理,以及管理审计国内外研究现状的分析,本研究对安全责任审计做如下定义:安全责任审计是由专业的、独立的审计机构或者政府机构,依据国际标准、国家法律法规、行业规范、企业规章制度等,对被审计单位企业高层管理者的人员安全、财务安全、内部控制安全、社会责任安全的履行情况进行系统、全面、正式的合规性审查,查找和分析安全漏洞,并提出解决方案,最终得出权威性和公正性的审计结果。

2.2扎根理论

(1)介绍了安全责任的四大理论以及企业安全负责人有哪些责任。梳理了相关文献,对安全审计的目的、特征、定义等基本知识做了阐述。然后结合安全责任和安全审计理论,提出了本研究对于安全责任审计的定义。(2)介绍了扎根理论起源和概念,并对各自的操作流程进行了详细的阐述。(3)介绍了模糊综合评价法,通过阐述其概念及特点,表明模糊综合评价法适用范围广,评价结果更可靠,适合作为本文的实证研究方法。在超过法律范畴之外的部分,企业应遵循道德和伦理规范,讲诚信,有担当,以人为本,最大限度的保护企业员工的生命安全,提现生命至上的理念。四社会责任。包括履行环境保护的责任,合理排放废弃物,积极革新技术,加大资源的循环利用率;履行社会责任还包括提高周围居民的满意度,以及为社会创造更多的就业岗位,降低事故率,为和谐社会的发展贡献一份力等。

3基于扎根理论的企业高层管理者安全责任影响因素分析...............................................14

3.1煤炭企业高层管理者界定........................................................................................14

3.2煤炭企业高层管理者安全责任维度的确定............................................................15

3.3煤炭企业高层管理者安全责任评价指标访谈研究................................................16

4企业高层管理者安全责任审计评价指标体系的构建.......................................................23

4.1指标体系设计的方法和步骤....................................................................................23

4.2指标初选....................................................................................................................23

4.3指标因子验证分析....................................................................................................25

5企业高层管理者安全责任审计评价指标体系的实证应用...............................................37

5.1企业高层管理者安全责任审计模糊综合评价模型................................................37

5.2企业高层管理者安全责任审计模糊综合评价过程................................................38

5.3企业高层管理者安全责任审计模糊综合评价结果分析........................................49

......

5企业高层管理者安全责任审计评价指标体系的实证应用

5.1企业高层管理者安全责任审计模糊综合评价模型

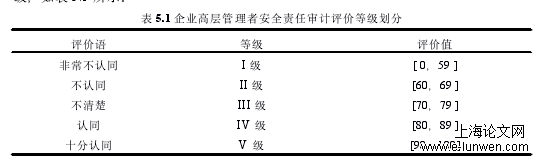

本节根据前文对于赋权模型、模糊综合评价模型的理论阐述,对山西省阳煤集团高层管理者安全责任审计进行实证评价。(1)确定评价因素指标。对企业高层管理者安全责任审计评价指标进行层次划分,最终确定了4个一级指标和39个二级指标。(2)计算评价因素指标权重。综合层次分析法和熵权法计算出来的权重值得出综合权重。(3)设置评语集。针对每个评语等级设定对应的分值,并形成评语等级列向量C,即C=(95,85,75,65,30)T。(4)专家组由山西省阳泉煤业有限责任公司的高层管理者、分管领导、以及天职国际会计师事务所、大华会计师事务所、瑞华会计师事务所三所内资八大所的高审、山西省煤炭监察局的技术人员共计10人组成,组成了多角度、多专业专家审计打分组。根据专家对39个二级指标的打分,确定各单因素的模糊评价矩阵,如表5.15所示。上述计算结果显示,该被测企业高层管理者安全责任审计管理水平得分为87.75分,由表5.1可知在[80,90)范围内,级别为四级,高层管理者安全责任审计水平属于较高水平,说明企业的高层领导者较好的执行了应当承担的职责。

5.2企业高层管理者安全责任审计模糊综合评价过程

从图5.1可以看出,一级指标的重要性排序为:内部控制安全(47.86%)、人员安全责任(21.66%)、财务安全责任(19.66%)、社会责任安全(10.83%)。一级指标得分情况从高到低依次为:社会责任安全(90.12分)、人员安全责任(88.475分)、内部控制安全(87.875分)、财务安全责任(86.225分)。基于对案例煤矿企业的高层管理者安全责任审计管理水平评价结果分析,发现该企业高层管理者在财务安全和内部控制安全上的得分相较而言较低,需在这两个方面,根据二级指标分析存在的问题对症下药。不同煤矿企业应该定期对高层管理者安全责任审计水平打分,从而及时发现问题,解决问题,这样更有利于提升该企业高层管理者的安全管理水平。基于前文对企业高层管理者安全责任审计评价指标体系的研究,本章对山西省阳煤集团进行实证应用,运用模糊综合评价法对该煤矿高层管理者安全责任履行情况进行定量分析,分析评价结果并提出对企业高层管理者安全责任的提升对策。

.......

结论与展望

(3)经过对案例煤矿的实证分析,该企业高层管理者安全责任审计水平得分为87.75分,确定该煤矿所处的企业高层管理者安全责任审计水平为四级,属于较高水平。另外我们还发现,该煤矿的安全风险识别能力、安全信息透明度、安全信息沟通效率、内部监督机构独立性、安全生产费用投入率等指标评分较低,所以提高企业高层管理者安全责任审计水平关键在于针对管理中的薄弱环节进行整改。水平的影响更重要,特别是内部控制安全责任,占据47%的比重。今后在企业的安全管理中应加强对这两方面安全责任的重视以及考察力度。(3)经过对案例煤矿的实证分析,该企业高层管理者安全责任审计水平得分为87.75分,确定该煤矿所处的企业高层管理者安全责任审计水平为四级,属于较高水平。另外我们还发现,该煤矿的安全风险识别能力、安全信息透明度、安全信息沟通效率、内部监督机构独立性、安全生产费用投入率等指标评分较低,所以提高企业高层管理者安全责任审计水平关键在于针对管理中的薄弱环节进行整改。

A参考文献(略)

A参考文献(略)