会计论文:本文围绕小规模企业的审计风险特点,从行业和制度上分析了中小会计师事务所审计质量差的原因,同时针对其审计风险的防范提出了相应的建议。

〔关键词)小规模企业;会计师事务所;审计风险

一、问题的提出

一些小规模企业由于会计‘行为不规范、内部控制水平不高,固有风险和控制风险也相对较高,因此会计师事务所和注册会计师必须更加重视审计过程中隐藏的潜在风险。但就目前情况看,相当多的中小会计师事务所和注册会计师对此似乎并未给予足够重视,在审计过程中违反审计准则要求的行为时有发生。特别是一些中小会计师事务所为迎合客户、争夺客户资源,采取了降低审计收费的做法,这在导致行业恶性竞争的同时,也使审计独立性丧失。没有了审计独立性,注册会计师出具的审计报告就没有客观、公正可言,而最基本的审计职业道德的缺失,在一定程度上导致了当前小规模企业资信度不高、融资难的社会问题的出现。

随着制度环境的逐步规范和审计责任的强化,会计师事务所必须采取相应措施,有效规避审计风险。本文从行业和制度上探讨会计师事务所对小规模企业的财务报表审计质量不高的原因,进而探讨会计师事务所如何规避审计风险、保护自身发展。

二、审计服务行为不规范的原因分析

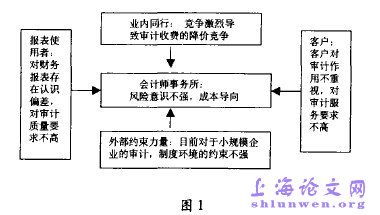

小规模企业的自身特点导致其审计风险相对较高,而会计师事务所和注册会计师明知其不规范的行为违背独立审计准则的要求,一旦出现问题,会计师事务所和注册会计师必然要承担相应的审计责任和法律诉讼,但为何仍然会出现这种不规范的行为呢? 下面从会计师事务所面临的环境出发构建一个模型以解释这种现象,如图1:

1 . 小规模企业及其报表使用者的内在特点导致会计师事务所风险意识不强。本质上,审计是为了降低企业代理成本而产生的“第三方监督”机制。但是,小规模企业的所有者和经营者通常是集于一身的,其所有权和经营权通常集中于少数家族成员手中,所有者和经营者利益高度相关甚至完全一致,相对而言,企业的代理成本非常低。这种企业所有者与经营者 “合一”的特点,导致企业主仅仅把审计当成一项应付税务部门的例行公事或者出于对外融资的一项必备 “手续”,对审计服务的质量要求并不高。

从报表使用者的角度看,税务部门出于自身的财力、物力和人力限制,难以对每个企业的报表的真实性进行鉴别,而小规模企业的财务状况由于其所有者与经营者身份合一的特点,存在较大的“舞弊”余地,所以某些地区的税务部门会有“税务包干”的情形,即税务部门与企业敲定每年上交的固定税额后,并不强调企业的财务报表真实性。同时,作为财务报表的另一重要使用者,银行出于自身风险回避的考虑,更多强调的是企业的抵押资产是否充足,而对企业报表的真实性同样并不真正关注。 #p#分页标题#e#

小规模企业缺乏对高质量的审计需求,报表使用者对报表的真实性同样缺乏关注,使得小规模企业的报表审计往往成为一种可有可无的“例行手续”,从而弱化了追究会计师审计责任的制度约束,是会计师出现不规范执业行为的重要原因。

2.会计师事务所基于自身成本收益分析,倾向于追求成本的最小化。随着市场经济的发展,会计师事务所和注册会计师面临着越来越大的行业竞争压力。为了应对这种残酷的竞争压力,一些会计师事务所选择了降低审计收费的手段争夺客源以取得更高的收益。但是这种审计收费的降低,必然造成事务所基于自身成本收益分析而采取成本最小化的行动,例如: 大量使用成本较低的实习人员或者不恰当地压缩审核项目的数量等。这种不恰当的做法虽然短期内为个别事务所带来了可观的经济效益,但从长远看,由于这种不恰当提高效率的审计程序隐含着较大的潜在风险,必将影响事务所未来利益的取得。

3.法律约束机制不健全。目前中国不健全的民事赔偿制度,在相当程度上助长了会计师事务所的冒险意识。美国在其审计诉讼案中使用的是惩罚性损害赔偿制度,巨额的赔偿责任增加了会计师事务所的机会成本,从而提高了会计师事务所签发虚假会计信息的门槛。比较而言,中国审计行为不规范则与制度环境不完善有关。如果注册会计师的不规范行为被发现后会导致较大的法律风险,而且付出的法律诉讼成本远远大于所得收益的话,会计师事务所和注册会计师就不会冒被起诉的风险而实施这些不规范的行为。但是,在中国现行的法律制度环境下,审计舞弊即使被发现并发生法律诉讼时,其赔偿责任远远低于国外同行,因为中国实行的是损害过错赔偿制度,也就是说,赔偿额不超过其过错行为所造成的损失。这样,就有可能出现事务所或会计师明知客户存在造假嫌疑,为了维持收益而继续与其合作。因此,从所得收益大于可能支付的成本看,出现注册会计师审计行为不谨慎就不足为奇了。

三、规避审计风险的相关建议

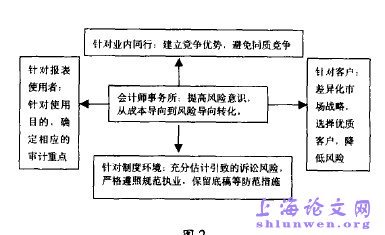

随着外部环境的逐步规范和会计师审计责任的强化,审计行为不规范的现象正在受到越来越多的关注。会拄十师事务所和注册会计师必须审慎考虑审计风险,采取相应措施,规避和防范潜在风险。

1.采取差异化市场战略,建立竞争优势,避免同质竞争。市场竞争的加剧必然使整个行业的平均收益水平不断下降。会计师事务所为了能在审计市场上保持自己的一席之地,维持期望的边际收益,就需要避免与其他同行在同质市场上的竞争,比如针对特定的客户群开辟新的审计服务项目,以形成自己的服务优势,从同质市场的价格竞争转向异质市场的服务竞争等。要取得竞争优势,既要有优质的服务,还必须有优质的客户。因此,会计师事务所还要谨慎地选择客户,了解客户的历史,进行必要的调查工作,做好业务承接前的风险评估,合理评价小企业的资信度,尽量减少信息不对称所带来的不良后果。 #p#分页标题#e#

2.针对报表使用者的不同,评估相应的审计风险,进而确定审计重点。比如,同是企业报表使用者,税务机关和银行各自的关注点就不一样。税务机关关注企业是否照章纳税,如果报表使用者为税务机关,审计的重点就应该放在收人和利润的低估方面。如果报表审计的目的是为了帮助企业获得银行的贷款,审计的重点就应该放在资产的真实性问题上。根据不同的审计目的确定相应的审计重点,既会计论文可以提高审计效率,又可以把面临的诉讼风险降到最低。针对目前越来越严格的执业环境,事务所需要充分估计可能引起的诉讼风险,严格遵照规范执业,并注意保留工作底稿等防范措施。

〔参考文献〕

〔1〕许菲,刘峰风险导向型审计、法律风险、审计质量—兼论‘五大,在我国审计市场的行为〔J].会计研究,2002(2).

〔2)许菲,刘峰.风险导向型审计与道德风险〔J〕.中国注册会计师,200l(6).

〔3〕刘峰.制度安排与会计信息质量【J].会计研究,2001(7).

〔4〕应唯.关于小企业及其会计制度建设若干问题【J].中国注册会计师,2001(8).

〔5〕胡春元.论审计风险【JJ.当代经济科学,1998(3).