本文是审计论文,会计信息披露为社会监管部门和投资者了解企业会计信息起到了重要作用。本文以A公司为例,指出该公司的发展现状及其存在的问题,并进行相关性分析,得出存在问题的具体原因,并提出具有针对性的建议。本文得出的结论主要有:1.上市公司会计信息披露频繁的违规操作,使其在资本市场的处境越发艰难,应当重视对这一问题的解决,否则会引起更严重的上市企业退潮风波,导致上市企业甚至是海外上市的中国企业的严重损失。另一方面,投资者的利益以及市场的公平性得到了有效维护。研究上市公司信息披露管理行为,可以较为全面的掌握各种类型的信息披对市场的影响。在此基础上建立的评价机制能帮助了解公司的信息披露情况,在一定程度上保障了披露信息的真实性、有效性,便于市场投资者做出正确的决策。资本市场以信息高效流通、公平流动为基础实现健康运行,所有参与者的需求都会在资本市场得以满足,促进经济的稳定增长,对资本市场的公平性加以维护

.....

第1章绪论

理论意义:一方面使得研究更加丰富。将会计学、信息经济学、金融经济学、企业管理学等多学科研究成果囊括在信息披露研究中,为公司治理领域的研究提供了新的方向,同时也是会计领域的一个新突破。信息披露是法律规定的上市公司必须要完成的一项工作内容,也是内部管理的重要组成部分。进行信息披露,会对公司治理的方法和思路以及会计理论加以拓展,推动该领域产生新的理论成果。此外,也能为市场投资者提供相关的理论知识,帮助其进行科学决策,让投资者对信息披露有更多的认知,能有效的辨别信息的真伪。同时也能对社会资金资源进行引导,使其得到合理的配置,提升运转效率。现实意义:一方面有助于帮助提升上市公司信息披露的质量。通过该项研究使得上市公司对信息披露有较为全面的认识,并且在重视程度上有了新的提升。管理行为、披露行为的合法规范,对信息质量有实质性的帮助作用。此外,信息披露是上市公司的一项常规性管理工作,重视企业的信息披露质量能促使管理效率显著提升。

.....

第2章会计信息披露的相关概念与文献综述

2.1会计信息披露的提出

信息披露实质上就是通过一些特定的通讯工具或是传播渠道将法律允许的企业相关信息进行公布。会计信息的披露主要针对的就是与企业的财务会计相关的信息进行公示,使得市场可以更好地掌握企业的会计信息。信息披露也为市场投资者的投资提供了参考信息。立足于证券市场这一角度上看,企业信息披露的范围较广,而且公布的信息都要合法。我国上市公司披露会计信息,是在中国《公司法》作为主体,相关行政法律、法规和部门规章等规范性文件为辅助,以目前所构建的上市企业信息披露制度为基础形成的信息报告,将企业的经营情况等进行及时全面的公布。随着现代化企业会计的不断发展,信息披露不仅仅是局限于会计信息的公布,更多的是非会计信息的公布.会计信息披露对上市公司和投资者都具有十分重要的作用。对于投资者而言,可以帮助投资者更好的了解企业的经营实况,为其投资决策提供依据。对于企业而言,可以在社会上树立一个负责任的企业形象,帮助企业吸纳更多的融资资金。因此可以说,投资者和企业之间进行交流的一个主要渠道就是会计信息披露畸。

2.2会计信息披露的要求

该要求的具体内容是:上市企业必须及时的将相关企业信息面向社会公布。及时性要求的具体表现是:一、公布要及时。上市企业严格遵守相关的规定,基于其时间要求公布相应的信息;二、及时更新旧信息。上市公司的内部法人、或是管理者的产权等信息发生变更后,必须在相关已经公布的文件或是官网上进行修改更新,要让市场的投资者及时了解到公司发生的相关变更情况。基于此,上市公司在进行了信息披露的时候,要达到该要求必须做到以下三方面:一,企业及时公布相关信息,便于投资者及时掌握企业的发展状况;二,披露的信息是基于现阶段实际情况的最新信息,不能用以往的信息搪塞投资者;三,要及时完整的披露企业资金的运行情况、筹资方式及额度、使用途径、回收额度等踊。

.....

3A公司会计信息管理的现状及主要问题分析.....15

3.1A公司的背景介绍........15

3.2A公司会计信息披露存在的主要问题.........15

3.3A公司会计信息披露存在问题的原因剖析...21

4A上市公司会计信息披露监管评价体系构建.....29

4.1上市公司会计信息披露体系构建的意义......29

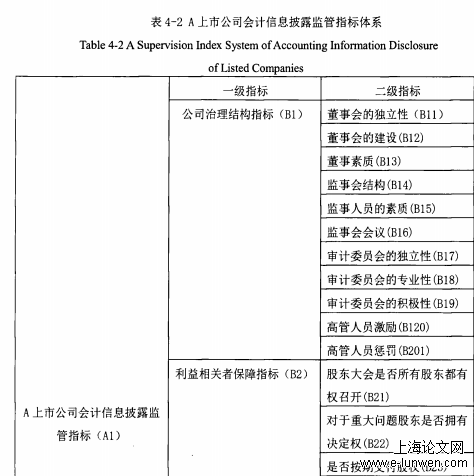

4.2A上市公司会计信息披露监管评价指标体系.....30

4.3指标体系的建立...............34

4.4完善A上市公司会计信息披露的建议.......42

5结论与展望................47

.....

第4章A上市公司会计信息披露监管评价体系构建

4.1上市公司会计信息披露体系构建的意义

根据信息披露的监管结果,能够使得投资者更加准确的认识到在会计信息披露方面各个公司之间存在的差异,这样可以更加准确的区分各个公司的投资价值,可以有效的避免因为上市公司的不当行为而引起的损害。所以,投资者在做决策时,可以将上市公司信息披露监管评价作为一项关键的依据,这对资产组合进行调整时也可以对其进行参考;从债权人这一方面来看,上市公司发放贷款或者借款的行为为会计信息披露提出科学的决策奠定了基础。(3)监管部门方面,政府监管部门可以通过定期评价发现上市公司在信息披露方面存在的问题,可以及时地修订、补充以及完善会计信息披露方面的相关准则、标准以及法律法规;同时监管部门对上市公司监管的层次性可以在会计信息披露监管评价下得以促进,重点监管会计信息披露监管评价较低的公司,从而促进我国上市公司不断完善会计信息披露。此外,其评价结果还可以被监管部门当成一种公开披露的信息公布社会,以此来增强企业在市场声誉下的约束力。于证券交易所以及行业协会等自律性监管机构而言,公司会计信息披露监管评价作为优质的信息资源,也可以加深对企业的了解以及向企业提供服务

4.2A上市公司会计信息披露监管评价指标体系

会计信息对各个主体的利益分配有着明显的影响。内部经理人掌握着大量的会计信息,其可能会利用自身在会计信息方面所具有的优势来为自身谋求更多的利益。而这也是其他利益相关者考虑的问题,所以为确保生成的会计信息具有真实性、公允性,控制以及监督机制由此而生。其中,公司治理机制也属于该系列机制的一种。确切来说,会计系统是在公司治理下运行的,会从一定程度上受到公司治理的影响。财务会计和公司治理之间所具有的关系类似于系统和环境之间的关系,公司治理结构对于财务报告的质量有着明显的影响。李维安指出,财务报告可以分为两类,第一类是内部边界,另一类是外部边界。相关的法律制度决定了外部边界,为了利益相关者可以更合理的进行决策而披露信息;而内部边界是由公司自身的治理结构决定的,为了确保公司能够更好的完成会计控制工作而披露信息。会计信息失真情况会在科学的公司治理结构下减少发生机率。对于在各利益主体上的剩余控制权以及剩余索取权的配置

....

第5章结论与展望

通过对A公司的分析,能够看出会计信息披露在真实性、完整性等方面都不成熟。因此,从会计信息披露的真实性、完整性等方面入手是提高会计信息披露的质量的关键。从公司层面、法律法规、外部监督以及政府合作等四个方面入手来加强对公司会计信息披露进行监管,加强公司内部管理的统一性,提高法律法规意识,推动审计监管合作,使信息披露方式不断优化。本文的不足之处在于,第一查找的数据以及相关的案例资料不够完整,导致分析不够详细。第二,对会计信息披露的总结相对简单,这些都是以后需要继续研究和跟踪的事宜。

参考文献(略)

参考文献(略)