本文是审计论文,这也就是说,在审计工作量与时间的双重压力下,签字注册会计师无法高质量完成审计工作,审计质量较低。在审计收费一定的情况下,提供高审计服务一定会增加会计师事务所的成本。而且,股东和签字注册会计师之间存在着信息不对称,股东无法实时监督签字注册会计师的行为。在信息不对称的情况下,如果签字注册会计师面临的审计工作量或时间压力较大,其有可能做出有损审计质量的行为。当签字注册会计师面临的审计工作量较多,意味着其面临的上市公司信息量较多;时间压力越大意味着审计时间预算较少。在审计工作量和时间的影响下,签字注册会计师为在规定时间内完成审计任务,可能会违背审计准则的要求,减少实施必要的审计程序,在未对公司进行全面审查前做出不合理的审计判断,降低审计质量。此外,签字注册会计师也可能为了自身利益,与管理层合谋,出具不恰当的审计报告,损害审计质量。

.......

1 绪论

本文以签字注册会计师为研究视角,首先利用信息不对称理论、认知资源理论和信息加工理论分析工作量与时间压力对审计质量的作用,提出研究假设;其次,选取样本进行实证检验,得出研究结论;最后,根据研究结论提出相应的对策建议。本文共包括 6 章研究内容,具体研究框架见图 1.1。第一章为绪论,本章对研究背景、研究目的、研究内容和研究方法等做出介绍。第二章为文献综述,本章通过回顾审计工作量与时间压力对审计质量影响的相关文献,发现已有文献的不足之处,找到研究切入点。第三章为基本概念与理论分析,本章阐述了审计工作量、时间压力及审计质量的基本概念,介绍了信息不对称理论、认知资源理论及信息加工理论。第四章为审计工作量与时间压力对审计质量影响的实证研究设计,本章运用相关理论提出研究假设,并选取研究样本和变量,构建多元线性回归模型。第五章为审计工作量与时间压力对审计质量影响的实证结果分析,本章通过对样本数据进行统计分析得出研究结论,同时对研究模型和研究结论进行了稳健性检验。第六章为研究结论、对策建议与展望,本章根据研究结论提出对策建议、研究不足和未来研究方向。

.......

2 文献综述

2.1 审计工作量对审计质量的影响

Yan & Xie(2016)[21]以中国上市公司为样本,研究发现审计工作量对审计质量无显著影响。但是,在会计师事务所首次承接审计业务的样本中,签字注册会计师的审计工作量越大,审计质量越低。王运运和胡本源(2018)[22]研究发现,2012 年监管部门强制要求上市公司披露内部控制审计报告,使会计师事务所的工作量剧增。在这种审计工作突然增加的情况下,会计师事务所的工作量越大,审计质量越低。而且,上市公司业务复杂程度越高,审计失败的可能性越大。这一结果间接表明,只有在突发情况下,签字注册会计师的审计工作量才会对审计质量产生负向影响。综上所述,已有研究分别以审计报告激进度、盈余管理程度、财务报告重述、审计意见类和审计收费衡量审计质量,研究审计工作量对审计质量的影响。大部分研究文献结果表明,签字注册会计师审计工作量的增加会降低审计质量。而且,这种负向关系在签字注册会计师年龄较大或为女性时更为显著。此外,会计师事务所规模并未有效缓解这种负向关系的存在。

2.2 时间压力对审计质量的影响

刘成立(2008)[27]通过对一家全国性的会计师事务所进行问卷调查发现,随着时间压力的增加,签字注册会计师会减少实施审计程序。而且,激烈的审计市场竞争是时间压力增加的主要原因。Pernillaet al(2017)[28]通过对瑞典 746 名签字注册会计师进行问卷调查,发现时间预算压力与审计质量负相关,且女性签字注册会计师需要的审计工作时间往往高于男性。Svanström以瑞典小规模会计师事务所的 235 名签字注册会计师为研究对象,发现时间压力的增加会阻碍签字注册会计师实施审计程序,对审计质量产生负面影响。Nor et al以马来西亚公司为样本,通过发放调查问卷发现,无论签字注册会计师经验、职位及性别如何,时间预算都难以满足审计工作的需要,对审计质量产生消极影响。Tamara et al(2017)[31]通过档案研究和问卷调查发现,审计时间与上市公司盈余质量负相关,即签字注册会计师的审计时间越短,审计质量越低。Monoarfa et al(2018)[32]通过访谈和问卷调查发现,时间压力的增加会导致签字注册会计师做出不恰当的审计行为,损害审计质量。

.......

3 基本概念与理论基础...........................................12

3.1 基本概念.......................................................12

3.2 理论基础.......................................................14

4 审计工作量与时间压力对审计质量影响的实证研究设计.............................................17

4.1 研究假设.......................................................17

4.2 样本选择与数据来源...................................19

4.3 变量选取.......................................................20

5 审计工作量与时间压力对审计质量影响的实证结果分析.............................................25

5.1 描述性统计分析...........................................25

5.2 相关性分析...................................................26

5.3 多元回归分析...............................................28

.....

5 审计工作量与时间压力对审计质量影响的实证结果分析

5.1 描述性统计分析

经营现金流(CFO)的最小值为-0.2085,最大值为 0.2520,平均值为 0.0417,说明上市公司的经营状况有较大差距,存在经营状况较差的公司。但整体来看,经营状况相对稳定。公司成长性(GR)的最大值为 3.5228,最小值为-0.2715,均值为 0.2204,说明上市公司未来发展潜力不同,有的公司发展潜力较好,有的公司发展潜力较差,但公司整体的发展潜力较好。上市公司年限(AGE)最大值为 27,最小值为 1,表明一部分公司上市年限长,一部分上市年限短。均值为 10.5728,表明公司平均的上市时间为 10.5728 年。由于本文在筛选样本的过程中,剔除了当年新上市的公司,所以上市公司年限(AGE)的最小值为 1。是否亏损(LOSS)的均值为 0.0994,说明样本数据中 90.06%的上市公司净利润为正,有 9.94%的上市公司净利润为负。变更会计师事务所(SWITCH)的均值为 0.0638,说明绝大部分上市公司未变更会计师事务所,仅有 6.38%的上市公司变更了会计师事务所。

5.2 相关性分析

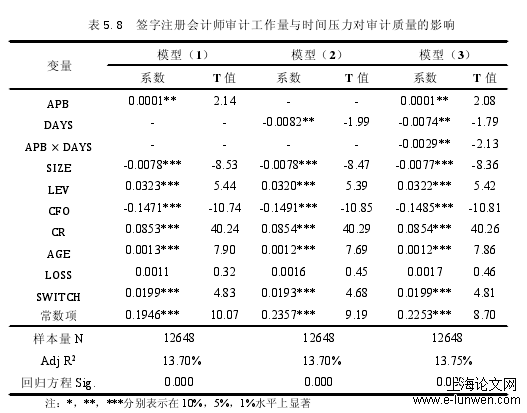

审计工作量(APB)的回归系数为 0.0001,且在 1%水平上显著,说明签字注册会计师的审计工作量对审计质量有负向影响。年报审计期间,签字注册会计师的审计工作量越多,其越可能为尽快完成审计工作而减少实施必要的审计程序,提高财务报表错报的容忍度,降低审计质量。相反,审计工作量越少,签字注册会计师越有充足的精力来收集公司的相关信息,进而对财务报表做出客观合理的判断,提供高质量的审计报告。模型(1)的回归结果与本文预期的研究假设一致,进一步验证了假设 H1 签字注册会计师的审计工作量对审计质量有负向影响。

........

6 研究结论、对策建议与展望

本文首先从理论上对审计工作量与时间压力对审计质量的影响进行归纳与演绎。然后,选取 2013-2017 年我国沪深 A 股上市公司为研究样本,实证表明审计工作量与时间压力对审计质的响。最后,得出以下研究结论:(1)审计工作量对审计质量有负向影响,即签字注册会计师的审计工作量越多,审计质量越低。依据认知资源理论可知,个体的注意力资源是有限的。如果签字注册会计师在会计年度内审计的上市公司越多,则其投入在每个审计项目上的注意力越少。这可能会导致其忽略某些重要的因素或对已发现的问题关注不足,降低发现错报的概率,形成不恰当的审计判断,损害审计质量。同时这也表明,尽管有一些审计程序可以提前进行或者把一部分审计任务交给助理完成,但是这并不能有效解决签字注册会计师注意力有限的问题。

参考文献(略)