本文选取了佳电股份财务舞弊这一事件为案例,在现有的研究成果基础上,结合相关财务舞弊概念对佳电股份财务舞弊的手段进行识别和系统的分析,论述了佳电股份财务舞弊发生的五个方面主要动因,阐明了防范舞弊的具体对策,进而以小见大,最终对我国上市公司财务舞弊的防范和治理提出了具体的措施。本文认为,防范和治理财务舞弊是个集体项目,无论是上市公司、监管部门、审计部门还是投资者们都应当积极参与其中。对于上市公司而言,加强道德品质建设、制度科学发展战略、强化内部审计建设、优化内部控制体系、健全公司治理结构是当务之急;对于监管部门而言,应该拿出铁腕的手段打击财务舞弊现象,对这样的行为做到零容忍,加强监管的效率效果,完善相关法律制度;对于审计部门而言,要加强职业敏感性和洞察力,抓好职业道德建设,不断总结行业特征积累经验,并且保持审计的独立性;而对于投资者来说也应该加入其中,要积极参与相关部门组织的学习培训,多了解市场行情动态,提高自身的素质。总之,要多角度、全方位出发遏止财务舞弊现象的发生,发动各方力量对财务舞弊行为进行识别、揭露、查处和防范。最终要达到“善治”的效果就必须多管齐下,所有的目标都是为了保护投资者切身的利益,维护证券市场的良好秩序,以及国民经济乃至整个社会的良好发展。

....

第 1 章 绪论

从实践的方面来说,从财务舞弊发生的根源进行追溯,舞弊发生的手段进行识别,对有效的治理财务舞弊现象的发生,起到事半功倍的效果。对上市公司来说,可以加强内部控制体系,强化内部审计建设,完善内部治理结构,从而促进公司稳定健康的发展。另外,对财务舞弊行为进行防范治理,也有利于维护资本市场的稳定秩序,净化证券市场的环境,优化市场资源合理配置、恢复投资者们的信心。更深层意义是,能重塑资本市场的诚信基石,推动构建社会主义和谐社会,并为国民经济的发展增添新动力。在财务舞弊不断滋生,国家明确提出保护投资者利益、净化资本市场发展环境的大背景下,希望通过对佳电股份财务舞弊案例的分析,对资本市场上可能出现的财务舞弊行为进行前期甄别,将财务舞弊行为发生发展的苗头遏止在萌芽状态,同时对于己经发生财务舞弊的企业,也能对其提供可行的治理意见和补救措施。

......

第 2 章 财务舞弊概念及相关理论

2.1 财务舞弊概念

现在,正规企业都有一套完善的内部控制管理制度以及内部治理体系,它可以及时发现并有效防范普通员工进行的舞弊。但舞弊往往都是由管理层操控参与实施的,而企业内部控制制度对管理层来说意义不大,管理层通过动用手中的权力和关系,参与组织实施作假,在这种情况下,财务舞弊就极有可能发生。关于财务信息错报和财务舞弊这两个概念是有区别的,尽管财务信息错报和财务舞弊都会导致财务报表上出现的数据错误的问题,但是它们是有本质上的区别。财务舞弊是行为人主观操控的故意行径,而财务信息错报是由于行为人客观疏忽或失误造成的财务信息失真,可以通过后期的复核发现并予以更正。前者是主观故意行为而后者只是客观上的失误。

2.2 财务舞弊动因理论

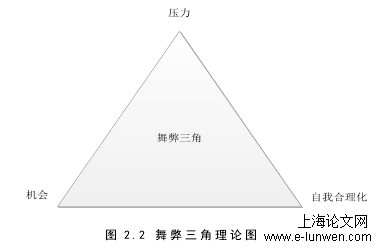

压力部分:压力可能来自公司为了追求指标数据带来的财务压力,也可能是公司或个人为获取利益的经济压力,亦或是个人为了升职、加薪的工作压力等,这些都可能是压力部分的成因。机会部分:主要来源于财务舞弊的隐蔽性和不易察觉性。实施者在进行财务造假后通过欺诈和掩饰,可能有机会逃避法律法规的制裁。自我合理化部分:在面对压力又具有机会的客观形势下,财务舞弊的实施者还需要为自己的造假行为在主观上找到一个合适的理由,这就是所谓的借口。其中,“贪婪”的本意指贪心得不到满足,在这里所指财务舞弊的实施者对于利益的贪欲,是一种主观心态的表现,同时也暗指财务舞弊者职业道德败坏、品行低下。“机会”在这里所表示财务舞弊者用于“钻空子”的漏洞或者可乘之机。“需要”则表示财务舞弊实施者实施财务舞弊客观上的不正当动因,主要包括实施者对个人利益的不正当追逐、管理层对企业经营业绩的不合理预期等方面。最后“暴露”这一因素,表示财务舞弊行为被揭露的可能性以及相应惩罚的严厉程度。这四个单词代表了企业可能出现财务舞弊的四个条件,在它们的相互共同作用下,就有可能出现舞弊的行为。简单的说,当一个主体有贪婪的欲望,有资金的需求,主观上心存侥幸认为舞弊不会被发现,同时存在一定机会时,就可能会进行财务舞弊。

.....

第 3 章 佳电股份财务舞弊案例介绍.............................................................15

3.1 佳电股份公司概况......................................................................................15

3.2 佳电股份财务舞弊案例回顾.....................................................................16

第 4 章 佳电股份财务舞弊手段及后果.........................................................20

4.1 佳电股份财务舞弊手段.............................................................................20

4.2 佳电股份财务舞弊的后果.........................................................................23

第 5 章 佳电股份财务舞弊动因分析.............................................................25

5.1 佳电股份财务舞弊机会多.........................................................................25

5.2 佳电股份财务舞弊暴露的可能性小........................................................29

5.3 佳电股份财务舞弊惩罚程度轻................................................................ 30

5.4 佳电股份财务舞弊动机足.........................................................................31

......

第 6 章 防范财务舞弊的对策

6.1 减少财务舞弊机会

众所周知,股东大会是企业的核心决策部门,其平稳高效运行会对于企业自身发展产生决定性影响。佳电股份在运营发展过程中,普遍存在着股权高度集中化问题,对于这一现实状况,其应当逐步健全股东大会的决策机制,从而切实维护其他利益相关者的正当权益。首先,公司应该着力去推行更为多样化的股权结构,以有效预防控股问题的出现,进而在一定程度上提升公司决策的公平性、客观性;其次,公司应该重点针对大股东表决权予以适当的限制。佳电股份的股东大会基本上是由大股东控制的,而中小股东的利益却很难受到公司的关注,如此一来,大股东为谋求自身利益的最大化,很可能会对于小股东权益造成一定的侵害。公司可以选择限制大股东的表决权,即无论股东的投资占比达到何种水平,其均不可以完全掌握表决权,以此来维护小股东的正当权益[38]。总而言之,逐步优化股东大会决策机制是能够在一定程度上防止财务舞弊状况发生的。

6.2 完善财务舞弊发现机制

伴随市场经济发展水平的持续提升,如果单纯依赖于证监会来针对上市公司实施严格监管,显然难以更加全面的揭露财务舞弊问题,针对这一现实状况,就需要逐步优化监督体系,并最大限度的发挥个人、各种社会组织以及各类媒体的监督作用。大众媒体能够综合采用多种手段以实现对于上市公司财务信息的全面分析与对比研究,并针对其中所出现的不实信息予以及时反馈,进而将上市公司的财务舞弊问题公之于众。充分发挥民间舆论的监督作用,针对公司财务行为实施全面而高效的监督,有助于切实维护普通投资者的正当权益与利益。所以,政府应当立足于当前实际,构建出层次明晰的监督体系,充分将各种社会力量融入其中,从而实现对于公司运营行为的有效监督。

.......

参考文献

[1]Albrecht. Corporate Governance and Voluntary Disclosure[J]. Journal of Accounting and Public Policy, 2005(22):321-336.

[2] COSO. Fraudulent Financial Reporting: 1998-2007 [M], 2010.

[3]Trompeter. The Relationship between Environmental Factors and Management[J]. International Journal of Commerce&Management, 2013(1):120-139.

[4]Lajos Zager,Sanja Sever Malis,Ana Novak. The www.zhonghualw.comRole and Responsibility of Auditors in Prevention and Detection of Fraudulent Financial Reporting[J]. Procedia Economics and Finance,2016,39.

[5]Trompeter. Financial Fraud Risk Factors[J]. Journal of Accountancy, 2013(11):66-69.

[6]彭进军.财务报表粉饰:识别与防范[J].会计之友,2013(02):22-24.

[7]刘元,林爱梅,单雅迪.我国上市公司财务报告舞弊的特征和手段——基于2008~2013 年证监会处罚公告[J].财会月刊,2015(28):16-19.

[8]倪敏,李华.上市公司虚构收入的审计对策[J].财务与会计,2016(19):65-66.

[9熊方军,张龙平.上市公司财务舞弊的风险识别与证据收集[J].经济与管理研究,2016,37(10):138-144.

[10]刘明辉,韩小芳.财务舞弊公司董事会变更及其对审计师变更的影响——基于面板数据 Logit 模型的研究[J].会计研究,2011(03):81-88+95.

[11]范海敏.我国上市公司会计舞弊动因分析——基于风险因子理论[J].经济师,2015(12):93-96.

..........