会计论文网:独立审计重要性是现代审计理论和实务中非常重要的概念,对重要性水平的估计是审计人员的一种专业判断。

关键词:独立审计;重要性水平;审计成本;经济学

引 言

审计重要性是现代审计理论和实务中非常重要的概念,对重要性水平的估计是审计人员的一种专业判断。估计重要性水平会影响审计成本和审计收费。审计人员和会计师事务所作为经济人,以追求利润最大化为目标,在估计重要性水平时,必然要权衡其成本收益问题。

1 审计成本与估计重要性水平

审计成本是指审计人员和会计师事务所在执业过程中发生的与审计项目有关的各种直接和间接的支出或损失,包括审计实施成本和审计风险成本。

(1)审计实施成本与估计重要性水平

审计实施成本是指执行审计活动过程中的资源耗费,比如审计人员工资、差旅费,审计过程中纸张、打印机墨粉等材料费,与审计项目有关的固定资产的损耗等。

1)审计实施成本与估计重要性水平负相关。估计重要性水平越高,审计人员确定的审计范围越小, 收集的审计证据越少,因而审计实施成本越小。

2)审计实施成本随估计重要性水平的增大而边际递减。如果审计重要性水平较高,审计人员只需审查被审计单位主要的大额经济业务,就可以合理保证会计报表的真实性、合法性和公允性。但如果估计重要性水平很低,审计人员则必须仔细审计被审计单位的零星经济业务。实际上,一笔大额经济业务的审计实施成本和小额经济业务的实施成本相差不大,但平均成本相差很大。随着估计重要性水平减小,审计范围将会包括更多的小额交易,增加的每单位审计实施成本越来越高,即审计实施成本随估计重要性水平的增大而边际递减。

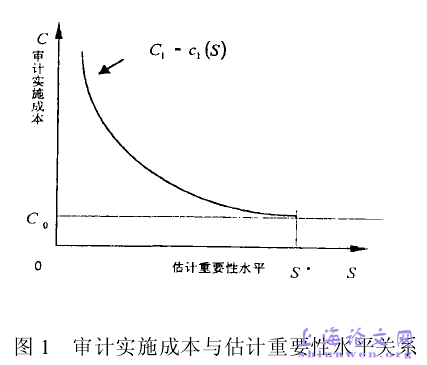

3)估计重要性水平趋于0时,审计实施成本趋于无穷大;随着估计重要性水平增大到一定程度,审图1 审计实施成本与估计重要性水平关系计实施成本等于一个较小的值C0。估计重要性水平必然大于0,但不可能超过资产总额和销售收入总额两者较大者S*。估计重要性水平趋于0,审计人员必须花费无限成本实施审计。如果估计重要性水平为资产总额和销售收入总额两者较大者S*,审计人员无需执行任何审计程序,就直接出具标准无保留意见的审计报告,这时审计实施成本即很少的出具审计意见的成本C0。综上所述,审计实施成本C1与估计重要性水平S的关系如图1所示。

#p#分页标题#e#

#p#分页标题#e#

(2)审计风险成本与估计重要性水平

审计风险成本是指由于注册会计师发表了错误的审计意见而给会计师事务所和注册会计师本人带来的直接和间接的支出或损失,比如遭受有关部门的处罚支出,会计报表使用者的索赔支出以及会计师事务所商誉降级损失等等。

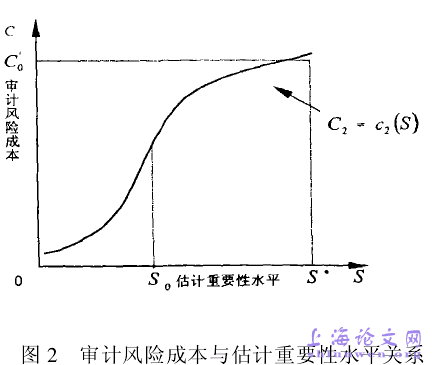

1)审计风险成本与估计重要性水平正相关。审计风险成本直接取决于审计风险大小,与审计风险成正比例变化。从理论上看,估计重要性水平越高,审计风险越大;估计重要性水平越低审计风险越小。因而,审计风险成本与估计重要性水平正相关。图2 审计风险成本与估计重要性水平关系

2)随估计重要性水平的增大,审计风险成本先边际递增的增加,后边际递减的增加,实际重要性水平S0为变化趋势的分界点。因为估计重要性水平偏离实际重要性水平越大,估计重要性水平的稍微变动改变审计人员意见类型的可能性越小。

3)估计审计重要性水平趋于0时,审计风险成本趋于0;随着估计重要性水平增大,审计风险成本最终等于一个较大的值C0′。估计审计重要性水平趋于0,使审计风险成本趋于0。如果估计的重要性水平为资产总额和销售收入总额两者较大者S*,审计人员无需执行任何审计程序,就直接出具无保留意见的审计报告,审计风险为固定风险和控制风险之积,审计风险成本等于C0′。综上所述,审计风险成本C2与估计重要性水平的关系如图2所示。

2 两种审计收费形式下的最优估计重要性水平估计重要性水平影响审计利润,使审计利润最大的估计重要性水平为最优估计重要性水平。

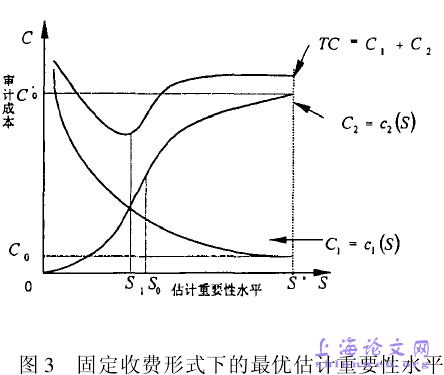

(1)固定收费形式下的最优估计重要性水平在固定收费的情况下,审计收费与估计重要性水平无关。由于收入不变,使会计师事务所总成本最小的估计重要性水平就是使会计师事务所利润最大的估计重要性水平。如图3,S为估计重要性水平, C1为审计实施成本,C1为审计风险成本,TC为审计总成本。在S1处审计总成本最小,由于审计收费一定,在S1处审计利润最大,S1即固定收费形式下的最优估计重要性水平。图3 固定收费形式下的最优估计重要性水平

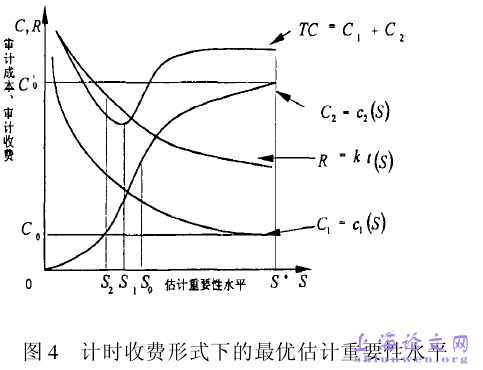

(2)计时收费形式下的最优估计重要性水平在计时收费的情况下,会计师事务所根据审计时间向被审计单位收取审计费用。审计时间长短决定审计费用的高低,而审计时间受到估计重要性水平的影响。审计时间随估计重要性水平的变化规律同审计实施成本随估计重要性变化规律基本相同, 即审计时间随审计重要性边际递减的减少。那么审计收费也随估计重要性水平边际递减的减少。如图 4所示,S为估计重要性水平,C1为审计实施成本,C2 为审计风险成本,TC为审计总成本,R为审计收费,T 图4 计时收费形式下的最优估计重要性水平为审计时间,k为审计时间收费率。在S2处事务所的利润最大,S2即计时收费形式下的最优估计重要性水平。 #p#分页标题#e#

3 结论与启示

(1)最优估计重要性水平是客观存在的。估计重要性水平影响的审计实施成本和风险成本,审计实施成本随着估计审计重要性水平增大而减小,审计风险成本随着估计审计重要性水平增大而增大, 使会计师事务所的利润最大的最优估计重要性水平是客观存在的。会计师事务所在审计实践中应采用合理的方法估计重要性水平,使估计的重要性水平尽量接近最优估计重要性水平。

(2)最优估计重要性水平不一定等于实际重要性水平。受审计成本、审计收费的约束,最优估计重要性水平可以大于实际重要性水平,也可以小于实际重要性水平。最优估计重要性水平与实际重要性水平恰好相等是一种偶然情况。所以在审计实践中,审计人员关心的应该是怎样使估计的重要性水平更加接近最优估计重要性水平,而非实际重要性水平。

(3)从图3、图4可以看出,如果C1向下移动,C2不变,那么S1,S2向左移动;同样如果C2向上移动, C1不变,那么S1,S1也会向左移动。一般而言,同一个审计项目,如果估计重要性水平较低,审计人员会确定较大的审计范围,获取较多的审计证据,审计质量较高。促进审计人员从严估计重要性水平提高审计质量的措施有:1)提高审计风险成本。通过加强对审计的监督,提高对会计师事务所检查力度和违规处罚力度,建立民事索赔制度等可以提高审计风险成本,使C2向上移动,促进审计人员从严估计审计重要性水平;2)降低审计实施成本。通过采用先进的审计方法、审计技术等可以降低审计实施成本,使C1 向下移动,促进审计人员从严估计审计重要性水平;3)两种方法结合运用,既提高审计风险成本,又降低审计实施成本。

(4)比较图3与图4,在其他条件完全相同的情况下,固定收费形式下的最优会计论文网估计重要性水平为S1, 计时收费形式的最优估计重要性水平为S2,由于收费形式的不同,致使最优估计重要性水平产生了差异,而且明显的S2

参考文献

[1] 中国注册会计师协会.独立审计具体准则第10号--审计重要性[EB/OL]. .

[2] 中国注册会计师协会.独立审计具体准则第9号———内部控制与审计风险[EB/

[4] 朱锦余.审计重要性与审计风险、审计证据的关系及其图解[J].南京经济学院学报,2001,11(5):17-20. Abstract:Estimated auditing materiality level affects auditing cost. As economic man, when estimating