第一章 绪论

第一节 研究背景及意义

一、研究背景

根据内部控制的演进,我们发现它最初主要是为了保证奴隶主的财产安全以及账簿的准确性,然而推动内部控制发展的主要却是审计人员与会计人员,对此管理当局和政府等相关监管机构对此并未重点关注。

第一节 研究背景及意义

一、研究背景

根据内部控制的演进,我们发现它最初主要是为了保证奴隶主的财产安全以及账簿的准确性,然而推动内部控制发展的主要却是审计人员与会计人员,对此管理当局和政府等相关监管机构对此并未重点关注。

随着资本市场的迅猛发展,企业从过去的单一商品生产逐渐扩大到多种商品跨行业生产。这种企业的多元化发展需要生产管理层级化、分工细致化、科学化,这些均对企业决策人员的认知水平和能力等制定了更高的标准。为了应对这一挑战,企业持有人聘请职业代理人管理企业,以求得股东价值最大化。伴随企业对资本市场越来越强的影响力,人们发现企业的健康程度不仅仅影响自身而且还影响证券市场的稳定、社会的和谐,政府相关部门以及管理当局纷纷意识到应将内部控制融入到企业的管理活动中,至此内部控制(以下简称“内控”)这一理念逐渐进入人们的视野,成为理论界与实务界的焦点。

第三章 家族企业内部控制有效性理论分析...........................16

国外相关学者秉持内控的有效性及对其以何种方式站在何种角色上评价一直是企业能否稳定的关键作用点,因此,在研究内部控制的有效性时 Kinney(2000)提到,有效的内控可以通过源源不断地供应许多及时可靠的信息,进而利于企业高管人员制定并执行准确有效的决策,维护资产安全,从而达到企业的最终目标。[1]从这一方面来说,内部控制的无效使得会计信息的质量下降更甚者提供虚假信息,无法保证财务报告的可靠性,欺骗投资者。之后,EIPaso(2002)将 COSO 委员会构造的内部控制整合框架作为其研究的依据,以 93 个5 层级度量指标构成一套内控评价体系。[2]随着资本市场的活跃度越来越强,业务的复杂性随之增大,与之相关的分工也愈发明细,这些均要求企业建立完善的并且适用于自身的内部控制体系,并且在企业这一组织体中有效运行。以美国为代表的西方学派,开始将目光转向内部控制的有效性以及如何对其进行评价上。

.......................

第二节 研究目标与内容

一、研究目标

本文试图通过案例对比的研究方式选取合适的内控评价方法,同时针对我国家族企业构建的内部控制框架制度进行评价,通过所得结果进而找出问题并提出一些改进措施,以期丰富我国的内部控制理论体系,为提高家族企业内控的有效性略尽绵薄之力。

第一,通过梳理海内外相关研究人员对于内部控制的探究,总结分析其评价方法,通过深层次地探索影响内控有效性的因素,结合实际案例的对比分析进一步完善内部控制理论体系,为我国家族企业内部控制的有效性提供更多支持与借鉴,同时也为相关政府和社会监督机构发现违法行为提供方法。

第二,通过搜集数据资料比较分析案例内部控制有效性的差异,找到家族企业中“家长制”、“股权高度集中”“家族式理念”等因素是怎样通过影响家族企业的内控目标进一步作用于企业内部控制的有效性,与此同时,为我国家族企业的内部控制提供部分建议,为其健康运营稳定发展提供部分帮助,另外,也为其他家族企业提供部分经验与教训。

二、研究内容

本文从内部控制理论的起源出发,经过深入探究国内外研究状况及学者观点,分析发现虽然家族企业在我国资本市场占比较大,但由于其独有的组织架构等因素使得家族企业在经济发展中的寿命普遍较短,追根究底低效的内部控制是罪魁祸首之一。作者通过梳理相关理论研究结合国内经济法律环境背景,分析影响因素,并以内控目标为基础,采用一定的评价方法对本文选用的典型案例进行对比研究分析,为提高家族企业内控的有效性寻求一些相应措施,并给其他类似案例提供部分经验教训。

........................

第二章 文献综述

第一节 内部控制文献综述

自 20 世纪初期国外学者就逐渐聚焦到内部控制理论,进而开始了对其漫长的探索之路,虽然我国内部控制理论研究与国外学者相比较来说较晚,但是他们在国外研究的基础上对该理论进行了补充和完善,并逐渐形成了各个派别争奇斗艳的局面。国内外学者一致认为内部控制理论体系的构建指引企业以正确的轨迹实现企业长久发展,保护资本市场的稳定。

一、内部控制理论

.......................

第二节 研究目标与内容

一、研究目标

本文试图通过案例对比的研究方式选取合适的内控评价方法,同时针对我国家族企业构建的内部控制框架制度进行评价,通过所得结果进而找出问题并提出一些改进措施,以期丰富我国的内部控制理论体系,为提高家族企业内控的有效性略尽绵薄之力。

第一,通过梳理海内外相关研究人员对于内部控制的探究,总结分析其评价方法,通过深层次地探索影响内控有效性的因素,结合实际案例的对比分析进一步完善内部控制理论体系,为我国家族企业内部控制的有效性提供更多支持与借鉴,同时也为相关政府和社会监督机构发现违法行为提供方法。

第二,通过搜集数据资料比较分析案例内部控制有效性的差异,找到家族企业中“家长制”、“股权高度集中”“家族式理念”等因素是怎样通过影响家族企业的内控目标进一步作用于企业内部控制的有效性,与此同时,为我国家族企业的内部控制提供部分建议,为其健康运营稳定发展提供部分帮助,另外,也为其他家族企业提供部分经验与教训。

二、研究内容

本文从内部控制理论的起源出发,经过深入探究国内外研究状况及学者观点,分析发现虽然家族企业在我国资本市场占比较大,但由于其独有的组织架构等因素使得家族企业在经济发展中的寿命普遍较短,追根究底低效的内部控制是罪魁祸首之一。作者通过梳理相关理论研究结合国内经济法律环境背景,分析影响因素,并以内控目标为基础,采用一定的评价方法对本文选用的典型案例进行对比研究分析,为提高家族企业内控的有效性寻求一些相应措施,并给其他类似案例提供部分经验教训。

........................

第二章 文献综述

第一节 内部控制文献综述

自 20 世纪初期国外学者就逐渐聚焦到内部控制理论,进而开始了对其漫长的探索之路,虽然我国内部控制理论研究与国外学者相比较来说较晚,但是他们在国外研究的基础上对该理论进行了补充和完善,并逐渐形成了各个派别争奇斗艳的局面。国内外学者一致认为内部控制理论体系的构建指引企业以正确的轨迹实现企业长久发展,保护资本市场的稳定。

一、内部控制理论

基于所处的时代大背景Martinez和Jarillo(1989)对跨国企业这一衍生的贸易组织形式的企业控制进一步的分析,发现可以将企业财务控制机制进行人为地分类成为:正式的和构造化的结构机制以及非正式和非构造化的结构机制。Edstrom 和 Galbraith(1977)提出了在母子公司之间存有的反复多次的咨询交流可以逐渐形成一种潜在的、相互之间相对不强调但又趋于正式化的具有社会化特性的控制。Hermanson(2000)认为企业如果自愿披露内部控制信息能够提高外部投资者的投资决策。[3]Robert-Moeller(2004)也基于信息这一重要的部分对 COSO内部控制框架的优缺点进行了深入的探索研究。[4]国内学者也做出了相应的研究,杨雄胜(2006)认为传统的内部控制理论将内部控制的目标局限于自利人的经济标准行为假设中,他指出,这个假设本身太绝对化忽略了人的伦理精神,并提出可以将达尔文的“适者生存”的观点应用于内部控制理论的演变,认为内部控制的目标是实现组织长寿,最高目标是赢得顾客的支持与社会的认同。[5]吴炎太等(2009)在研究企业的内部控制体系时,认为它实质上就是对企业相关信息的一种风险管理方面的有效控制。[6]张龙平和陈作习(2009)通对美国内部控制审计制度的深入分析梳理发现在此基础之上,以内部控制审计作为切入点可以进行一个新的角度研究,并认为内部控制信息披露虽然加大了成本但是对于提高中国的会计信息质量方面具有难以抹杀的影响。[7]杨有红(2009)研究如何构建企业内部控制时,认为要结合本国国情并根据企业实际情况,以组织机构为侧重点建立内部控制体系。

...........................

...........................

第二节 研究述评

通过阅读、梳理与内部控制有关的文献,我们发现虽然在内部控制理论体系的完善方面,经过国内外学者与相关机构在内部控制领域不断地深入研究,确实做出了难以估量的贡献,在实践中对大量的企业运营管理起到了指导作用,但是从内控有效性的现有的文献研究现状来看,本文认为至少存在以下三方面的问题:

一是虽然家族企业对我国的影响越来越大,然而理论界与实务界大多关注国有的上市公司内控状况反而对家族企业内控的注重度一直较低并且相关研究相对较少,由此而来的是,针对如何完善家族企业的内控体系所提出的措施极少存有理论支持。

二是在过去即使存在相关研究人员对此展开研究,对家族企业内控的研究也是趋向于采用实证性的研究方法,与之相对应的是采用案例研究的文献很少。虽然学者从理论上分析了家族企业的内部控制体系,但是,并没有结合实际,联系我国家族企业的现状进行案例分析。

通过阅读、梳理与内部控制有关的文献,我们发现虽然在内部控制理论体系的完善方面,经过国内外学者与相关机构在内部控制领域不断地深入研究,确实做出了难以估量的贡献,在实践中对大量的企业运营管理起到了指导作用,但是从内控有效性的现有的文献研究现状来看,本文认为至少存在以下三方面的问题:

一是虽然家族企业对我国的影响越来越大,然而理论界与实务界大多关注国有的上市公司内控状况反而对家族企业内控的注重度一直较低并且相关研究相对较少,由此而来的是,针对如何完善家族企业的内控体系所提出的措施极少存有理论支持。

二是在过去即使存在相关研究人员对此展开研究,对家族企业内控的研究也是趋向于采用实证性的研究方法,与之相对应的是采用案例研究的文献很少。虽然学者从理论上分析了家族企业的内部控制体系,但是,并没有结合实际,联系我国家族企业的现状进行案例分析。

三是即使对家族企业采取案例研究的方法主要也基于以一个企业作为对象,事实上,不同的企业之间的企业规模、经济业务的复杂程度、经营的好坏以及财务风险都各有不同,仅仅以一个企业为案例研究缺少企业间的对比分析对家族企业内部控制的研究缺乏代表性。

对此,本文采用目标导向下的内部控制评价体系结合我国两个发展较为相似的家族企业进行对比分析对家族企业的内部控制予以评价,并根据评价的结果针对家族企业的情况,提出相应的改进建议,也为我国众多发展的家族企业提供部分经验和教训。

...........................

对此,本文采用目标导向下的内部控制评价体系结合我国两个发展较为相似的家族企业进行对比分析对家族企业的内部控制予以评价,并根据评价的结果针对家族企业的情况,提出相应的改进建议,也为我国众多发展的家族企业提供部分经验和教训。

...........................

第一节 内部控制有效性的理论基础...................................16

一、交易成本理论....................................16

二、委托代理理论...................................17

第四章 恒瑞医药和瑞康医药内部控制有效性的案例分析..................43

第一节 案例选取原因.................................43

第二节 恒瑞医药和瑞康医药企业案例背景介绍..........................43

第五章 研究总结.............................67

第一节 研究结论...................................67

第二节 政策建议................................69

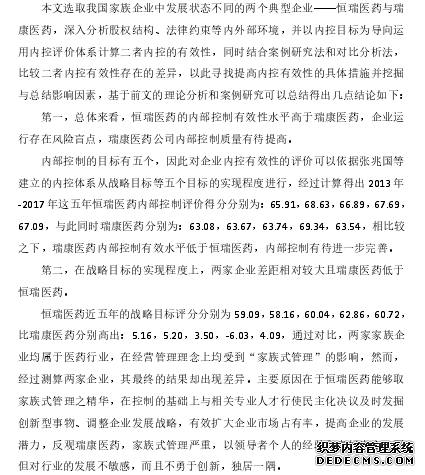

第四章 恒瑞医药和瑞康医药内部控制有效性的案例分析

第一节 案例选取原因

本文选取恒瑞医药与瑞康医药两家企业作为本文的对比案例加以分析的原因如下:

首先,依据前文中对家族企业概念的界定:家族企业指的是企业创始者及其最亲密合伙人和家族一直掌握大部分股权。他们与经理人员维持最紧密的私人关系,且保留高阶层管理的主要决策权,特别是在有关财务决策、资源分配和高阶层人员的选拔方面。结合恒瑞医药与瑞康医药的董事会董事会成员的任职情况、股权结构等情况,可以确定恒瑞医药与瑞康医药都属于家族企业的范畴。#p#分页标题#e#

其次,恒瑞医药与瑞康医药均为医药行业,且为本行业中的典型家族企业。通过分析发现二者涉足行业相似,但是在 2018 年的财富榜上相差甚远。经过考察二者的企业背景以及内部控制运行状况发现存在明显差异。

最后,本文选取我国两个典型的家族企业——恒瑞医药与瑞康医药为案例研究对象进行研究,运用选取的内控评价体系加以深入分析二者建立的内控体系的有效性,进一步通过对比揭示影响我国家族企业内控有效性的因素并为我国其他家族企业内控体系的构建和实际运行提供经验与教训。

.......................

第五章 研究总结

第一节 研究结论

参考文献(略)