第一章绪论

第一节研究背景及意义

一、研究背景

近几年来,互联网技术的迅猛发展以及市场对网络游戏需求的快速增长,网游企业在世界范围内正经历着前所未有的快速成长,为迎合市场的需求,网游企业也在经历着快速的变化,网游企业在互联网经济的大背景下正吸引着投资者越来越多的关注。其中截至2018年6月,中国游戏的市场规模比上年度同期增长5.2%收入达到1050.0亿元,其中移动游戏占大部分比重为60.4%收入达634.1亿元;客户端游戏占据30.0%的份额,销售收入为315.5亿元;网页游戏占6.9%的份额,收入为72.6亿元;社交游戏占2.2%的份额,份额较小,收入22.6亿元;而曾经的主流游戏家庭游戏机现今占比只有0.4%,收入为游4.2亿元。与快速增长的游戏收入规模相匹配的是大量游戏玩家,截至2018年6月,游戏用户高达5.3亿人,同比增长4.0%。可以看出游戏正在渐渐的成为人们生活中不可或缺的一部分。

二、研究意义

(一)理论意义

根据审计准则的规定,注册会计师在审计之前都会对被审计的企业实施风险评估程序,并重点关注易存在重大错报的报表项目并进行重点审计。现今学者更多集中于对传统行业审计风险的研究,但随着社会的快速发展新兴行业层出不穷,这导致原来仅对传统行业的研究已不再适用,而企业的收入一直为舞弊高发项目也是注册会计师一直以来关注的重点,也有不少学者对收入的审计风险进行研究。笔者在对网游企业收入审计的相关文献进行搜集发现,我国学术界尚未对网游企业审计中收入的审计风险进行相关研究。随着新兴行业的迅猛发展,学者在对行业的审计风险进行研究时应当更加侧重于新兴行业的相关风险,因此笔者顺应社会的发展试图将网络游戏行业与收入相结合,研究其相关的风险点,总结位于企业收入的审计风险。

............................

第二节相关概念界定

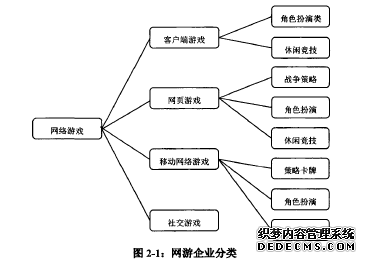

—、网络游戏

网络游戏简称“网游”,又称“在线游戏”,指的是互联网作为传输媒介,网游企业运营商的服务器和玩家计算机作为终端,玩家软件端口作为信息交互窗口,其目的是为了满足玩家休闲、娱乐、交流和取得虚拟成就的可持续的多人的个体性在线游戏。

随着网游市场的日渐壮大,网络游戏的种类也越来越丰富,目前网络游戏的种类可分为以下几种:

(一)客户端游戏

客户端游戏是玩家在参与游戏前必须下载安装游戏软件于其电脑,而玩家可以通过该软件接通游戏的服务器与其他玩家完成互动等行为的一类游戏。目前客户端游戏主要由休闲竞技类游戏和角色扮演类游戏组成。

1.休闲竞技类游戏

休闲竞技类游戏顾名思义是以休闲为目的的以在平台上进行竞技的一种游戏。该游戏忽略剧情的重要性而更强调“局”的形式,每局玩家数量较少。每局结束以一方的胜出为标志,每局时间短,从而使玩家在参与的过程中更加注重自身操作技巧的运用。

.........................

第二章文献综述

第一节国内文献综述

一、关于审计风险的相关研究

国内对于审计风险的研究较国外起步晚,其中朱荣恩提出审计风险是指因审计对象和审计过程中的错误或处理不当造成审计结论与审计对象离异的可能性,并提出审计风险由固有风险、控制风险、觉察风险三个部分组成,该模型还是基于国外早期的三风险因素进行的研究。

尤家荣提出审计风险是审计人员在审计过程中对相关审计事项进行了错误的估计以及无意识的采用了不适合该公司的审计方法及程序,从而导致发表了不恰当的审计意见,受到有关关系人指控并遭受某种损失的可能性。

禹湘晖提出审计风险的成因为被审计单位的内部控制存在漏洞、审计方法不恰当、审计取证不可靠等,并提出分析性、主动性、技术性的相关对策。

王亚丽认为审计风险为注册会计师在审计了存在重大错报风险的公司后,发表了该公司财务报表不存在重大错报的风险,并提出应当在审计过程中建立有效的事前评估、事中控制和事后评价的风险管理系统,提出了一些审计建议。

谢晓燕、黎菁通过分析各类审计风险模型,提出评估审计风险的各因素很大程度上依赖于注册会计师的职业判断,有较强的主观因素,造成了审计风险模型在理论与实务的脱节。

孙玉涛提出了审计风险应当是固有风险、检查风险、控制风险的乘积,同时他也指出在对控制风险要素进行评估时需要对审计单位的内部进行充分的调查,以防止被审计单位对乘积因子进行操控。

.........................

第二节国外文献综述

一、关于审计风险的相关研究

关于审计风险的研究,国内外机构学者都对其有一定的研究。其中美国注册会计师协会提出审计风险为注册会计师在企业财务报表存在重大错报风险而未披露适当的审计意见的风险,并提出了审计风险由固定风险、控制风险和检查风险组成。同年,美国审计准则委员会颁布了在之后很长一段时间内审计人员一直使用的审计风险模型,提出了审计风险模型应当由控制风险、固有风险和检查风险三要素组成。

《柯勒会计辞典》提出审计风险定义的两种情况,第一是审计人员未能发现财务报表中相关的财务状况和经营成果未按照会计准则准确反映的可能性;第二是审计人员未察觉被审计单位存在重大错报的可能性。

国际审计与鉴证准则委员会按照实际情况建立了我们现在比较认可的并且本文进行使用的审计风险模型,与早期的审计风险模型不同,该模型考虑了管理层凌驾于内部控制之上的情形引入重大错报风险的概念,将重大错报风险取代固有风险和控制风险,即审计风险=重大错报风险*检查风险。该模型虽适应了企业的发展,但对审计人员的要求较高,要求审计人员从财务报表层次和认定层次来评估重大错报风险,从而确定审计程序将审计风险降到可接受的低水平。

........................

第三章理论基础.......................17

第一节审计风险模型理论.......................17

第二节舞弊三角理论.......................17

第三节盈余管理理论.......................17

第四章网游企业营运模式、盈利模式及收入的特点.......................21

第一节网游企业的营运模式.......................21

一、自主运营.......................22

二、联合运营.......................22

第五章网游企业收入的审计风险及其成因分析........................28

第一节网游企业收入的审计风险........................28

一、网游企业收入的重大错报风险........................28

二、网游企业收入的检查风险........................28

第七章降低网游企业收入审计风险的对策

第一节培养专门的网游企业审计人员

一、按照细分行业建立网游企业审计组

作为新兴行业的代表网游企业,因其业务模式新颖,需要审计人员利用较多的职业判断,需要注册会计师具有较丰富的网游企业审计经验。因网游企业为新兴行业注册会计师的审计经验不够丰富,造成注册会计师对网游企业的行业风险识别不够充分,因此笔者建议会计师事务所可以开辟专门的网游企业分组以及对专门分组的审计人员进行网游企业相关问题的培训来提高审计人员的整体审计水平。

第一,专门开辟网游企业审计分组有助于注册会计师归纳网游企业的业务特点,总结网游企业特有的行业风险及行业特点。现今,我国按照行业来开辟专门的审计小组的会计师事务所并不多,但是国际四大会计师事务所在很早就使用行业分组的制度,我们可以借鉴国际四大的经验,对所承接的企业按照行业进行划分分组。其中网游企业因依托于互联网,因此可以将网游企业分类于软件及信息技术服务业,事务所可以开辟专门的软件及信息技术服务类审计小组,结合该类企业的业务特征总结这一类企业所共有的风险点,不仅可以提高相关企业的审计质量同时也可以大大提高审计人员的审计效率。

第二,对会计师事务所中的网游企业分组进行定期的网游企业相关知识培训。首先可以为注册会计师提供最新的关于网游企业的行业资讯,了解网游企业的最新动态。例如网游企业的盈利模式从以前以点卡为主变为以道具收入模式为主,若审计人员不了解该情况将会忽略相关的审计风险。还可以邀请网游企业的专家对网游企业的相关业务流程进行培训。通过上文的分析可以看出,审计人员在审计过程中因为网游企业的业务流程太过专业而只能使用大量的职业判断,因此对网游企业业务流程的了解可以降低审计人员的审计难度,做到知己知彼。

.........................

第八章结语

第一节研究结论

网游企业由于虚拟货币和虚拟道具的存在,其收入存在较大的特殊性,从而增加了收入确认的复杂性,增加了审计人员的审计难度。其中虚拟货币和虚拟道具的存在使得企业会在收入确认时点上做文章,导致提前或者推迟确认收入,网游企业往往会在一款游戏中从一开始吸引玩家进入游戏,到提高玩家的留存率和活跃度会采取各种各样的促销活动,而网游企业关于各种促销活动的分类上存在一并处理不进行分类或者分类错误等特点;随着参与游戏玩家基数的增加,每个网游企业都会有大量沉淀虚拟货币,而大部分企业会采用不做处理的方法,导网游企业可能会利用沉淀虚拟货币这一特点进行盈余管理;最后网游企业特殊的情况使得关联交易存在的可能性较大,这也是每个审计人员在审计过程中需要重点关注的风险点。#p#分页标题#e#

同时经过对网游企业收入审计风险的研究,笔者提出了针对其风险点的一些审计对策,包括具体的审计方法,如引入IT审计等,也包括从注册会计师角度要求会计师事务所培养专门的网游企业审计人才等建议。

参考文献(略)