1 绪论

1.1 研究背景和意义

随着全球性经济的飞速发展,上市公司为了获取竞争优势纷纷开始选择通过收购兼并等方式扩大业务规模,抢占市场份额,这也使得各企业间的关联关系越来越错综复杂,之间的关联交易也越来越难以捉摸。一方面,关联方交易可以在一定程度上减少交易成本,提高交易效率,并且在交易过程中可以实现更好的沟通交流从而使得交易过程更加流畅;但在另一方面,在实际交易过程中有心人对于关联方及其交易夫人有意操纵对投资者的利益产生巨大冲击,对市场秩序产生极大的负面影响。

关联方交易具有两面性;一方面,关联方之间交易的各项成本会大大降低,从而达到公司利润增长的效果;但是,从法律角度看,关联的双方经常会出于某些利己的动机,比如逃税避税,操纵利润而违背等价有偿的商业原则,这就导致关联方交易的发生常伴随着不公平不公正的现象,影响投资者的利益。为此监管部门出台了一系列的法律法规,虽然在一定程度上缓解了这样不公平的现象,但由于关联方交易的隐蔽性和交易方式的复杂多变使得外部监管和审计难以察觉,因此这也就给关联方交易的审计工作带来了极大的难度和风险,同时审计一旦出现问题,诉讼赔偿和对整个审计形象的伤害都不容小觑。

为了降低关联方交易审计的风险,首先要明确我国关联方交易存在的一系列问题。首先是关联方的主体企业对于既存的关联方的关联方关系的狭隘理解,只将母、子公司纳入关联方中,而将同样成立关联方关系的对企业有着重大影响力的单位或者本会计年度没有发生交易的重要关联方剔除在外于财务报表披露范围,使得关联方关系及其披露不完整;其次,我国出台的相关准则和规定对于企业关联方交易的实际指导意义不够显著,准则中对于日常经营交易和特殊交易的操作指导尤其是像资产重组这样的特殊交易要明确标明为特殊交易,在企业实际操作中没有得到完全的贯彻执行。因为关联方交易审计的问题在全球范围内的审计过程中的普遍发生,如何通过执行风险评估程序准确有效的识别和评估关联方审计风险这个研究方向已引起了全球审计专家的关注,且这一研究意义深远:当注册会计师不能识别企业报表中存在问题关联方交易而发表了真实公允无保留的审计意见,一方面对于公司来说虽然财务报表通过关联方交易的调节获得了看似良好的账面表现,但公司真正的资本支持和盈利能力已不足够支撑公司现规模下的正常运营,长期依赖于关联方交易的成本调节而不真正提高公司盈利能力,企业最终的结局可想而知;另一方面,这份错误的无保留审计意见将很大程度的误导报表使用者即投资者的投资决策,造成中小股东和其他利益相关者的巨大损失,还有市场资源的浪费。

.............................

1.2 文献综述

1.2.1 国外研究现状

2003 年,IAASB 对审计风险的大小进行了重新的规定,即审计风险=重大错报风险*检查风险。该项定义对相关负责人员和审计机构提出一个更高的要求;Shleifer 和 Vishny(2004)指出:第一,要在会计报表中披露所有的关联方交易,没有发生关联交易的也应披露关联方,无论重要性如何。第二,一些财务失败案例已经严重影响了会计人员和注册会计师的信心和信用。因此,从事实务工作的会计、审计人员在不同的关联交易领域都需要必要的指导1;伦斯·索耶(2005)通过论证后发现,在对上市公司财务舞弊行为的风险控制中,审计人员责任最大。审计人员应该提高自己的职业素质和业务素质,丰富专业知识,应具有会计、审计、财务、法律、管理等方面的专业知识,保持专业胜任能力,并提出相关审计机构的审计人员应该对上市公司审计风险的研究建立一个比较系统的模型,通过这个模型,可以提高审计人员的工作效率,使审计工作的进行更加简单便捷2;皮卡斯(2011)对多个财务舞弊案例研究后发现,上市公司如果任用业务水平高,专业素质强的审计人员,那么该上市公司通过关联方的交易产生的审计风险就会大大降低,该审计风险可以得到良好控制3;Scanlon 、 Belliston(2014)与莫耶兹(Moez.Beimouri,2015)指出美国上市公司会计监督委员会(PCAOB)采用新的审计标准,在新标准下,要求审计人员执行特定的审计程序了解关联方关系及关联方交易,识别是否重大异常交易,加强对关联方关系及其交易高风险领域的审计力度。PCAOB 发布新的审计准则是因为注册会计师在关联方审计领域较为薄弱,未能充分衡量风险,而关联方及其交易舞弊已经造成了许多财务舞弊问题;基于法国市场的数据,对于审计师的声誉是否能够对企业间的关联方交易产生抑制作用做了研究。作者使用了一个独特的数据集,搜集了 85 家法国公司在 2002-2008 年期间的关联方交易及审计数据进行实证分析。研究发现,在周期化的经营中,由国际四大会计师事务所审计的公司发生关联方交易的次数更少。并且由此得出了,关联方交易频次与审计师的声誉存在负相关的结论。

..............................

1.2.1 国外研究现状

2003 年,IAASB 对审计风险的大小进行了重新的规定,即审计风险=重大错报风险*检查风险。该项定义对相关负责人员和审计机构提出一个更高的要求;Shleifer 和 Vishny(2004)指出:第一,要在会计报表中披露所有的关联方交易,没有发生关联交易的也应披露关联方,无论重要性如何。第二,一些财务失败案例已经严重影响了会计人员和注册会计师的信心和信用。因此,从事实务工作的会计、审计人员在不同的关联交易领域都需要必要的指导1;伦斯·索耶(2005)通过论证后发现,在对上市公司财务舞弊行为的风险控制中,审计人员责任最大。审计人员应该提高自己的职业素质和业务素质,丰富专业知识,应具有会计、审计、财务、法律、管理等方面的专业知识,保持专业胜任能力,并提出相关审计机构的审计人员应该对上市公司审计风险的研究建立一个比较系统的模型,通过这个模型,可以提高审计人员的工作效率,使审计工作的进行更加简单便捷2;皮卡斯(2011)对多个财务舞弊案例研究后发现,上市公司如果任用业务水平高,专业素质强的审计人员,那么该上市公司通过关联方的交易产生的审计风险就会大大降低,该审计风险可以得到良好控制3;Scanlon 、 Belliston(2014)与莫耶兹(Moez.Beimouri,2015)指出美国上市公司会计监督委员会(PCAOB)采用新的审计标准,在新标准下,要求审计人员执行特定的审计程序了解关联方关系及关联方交易,识别是否重大异常交易,加强对关联方关系及其交易高风险领域的审计力度。PCAOB 发布新的审计准则是因为注册会计师在关联方审计领域较为薄弱,未能充分衡量风险,而关联方及其交易舞弊已经造成了许多财务舞弊问题;基于法国市场的数据,对于审计师的声誉是否能够对企业间的关联方交易产生抑制作用做了研究。作者使用了一个独特的数据集,搜集了 85 家法国公司在 2002-2008 年期间的关联方交易及审计数据进行实证分析。研究发现,在周期化的经营中,由国际四大会计师事务所审计的公司发生关联方交易的次数更少。并且由此得出了,关联方交易频次与审计师的声誉存在负相关的结论。

..............................

2 关联方交易审计概述

2.1 关联方及其交易的界定

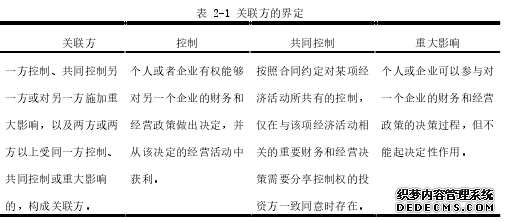

2.1.1 关联方的界定

《企业会计准则第 36 号--关联方》中对于关联方的定义如下表所示:

在具体的审计过程中,在准则规定的基础上,注册会计师更应该注重“实质重于形式”,更加注重被审计单位的实际情况,在注重法律形式的同时也要多多关注交易的经济实质。

2.1.2 关联方交易的界定

关联方交易是介于企业市场交易和内部交易的一种特殊交易形式,是存在关联方关系的企业之间在资源、劳务或义务方面发生转移的事项。一方面,通过关联方之间的交易可以使得各项成本相较有所降低,从而达到公司利润增长的效果;但是,从法律角度看,关联的双方经常会出于某些利己的动机,比如逃税避税,操纵利润而违背等价有偿的商业原则,这就导致关联方交易的发生常伴随着不公平不公正的现象,影响投资者的利益。

..........................

2.2 关联方交易审计及面临的风险

2.2.1 关联方交易审计的内涵

《中国注册会计师审计准则第 1323 号——关联方》第十一条的规定,关联方交易审计的目标为:充分了解关联方关系以及交易,以便能够确认由此产生的、与识别和评估由于舞弊导致的重大错报风险相关的舞弊风险;根据获取的审计证据,就财务报表收到关联方关系及其交易的影响而言,确定财务报表是否公允反映;获取充分适当的审计证据,确定关联方关系及其交易是否已按照适用的财务报告编制基础得到恰当识别、会计处理和披露。简单地说就是审计师对被审计单位发生关联方交易的价格、处置方案合理性等方面进行审查等方面进行审查,根据审计准则和搜集的相关证据,进行职业判断并最后发表合适的审计意见。

2.2.2关联方交易审计面临的风险

3 F 公司关联方交易审计案例分析 .......................... 1#p#分页标题#e#2.1 关联方及其交易的界定

2.1.1 关联方的界定

《企业会计准则第 36 号--关联方》中对于关联方的定义如下表所示:

在具体的审计过程中,在准则规定的基础上,注册会计师更应该注重“实质重于形式”,更加注重被审计单位的实际情况,在注重法律形式的同时也要多多关注交易的经济实质。

2.1.2 关联方交易的界定

关联方交易是介于企业市场交易和内部交易的一种特殊交易形式,是存在关联方关系的企业之间在资源、劳务或义务方面发生转移的事项。一方面,通过关联方之间的交易可以使得各项成本相较有所降低,从而达到公司利润增长的效果;但是,从法律角度看,关联的双方经常会出于某些利己的动机,比如逃税避税,操纵利润而违背等价有偿的商业原则,这就导致关联方交易的发生常伴随着不公平不公正的现象,影响投资者的利益。

..........................

2.2 关联方交易审计及面临的风险

2.2.1 关联方交易审计的内涵

《中国注册会计师审计准则第 1323 号——关联方》第十一条的规定,关联方交易审计的目标为:充分了解关联方关系以及交易,以便能够确认由此产生的、与识别和评估由于舞弊导致的重大错报风险相关的舞弊风险;根据获取的审计证据,就财务报表收到关联方关系及其交易的影响而言,确定财务报表是否公允反映;获取充分适当的审计证据,确定关联方关系及其交易是否已按照适用的财务报告编制基础得到恰当识别、会计处理和披露。简单地说就是审计师对被审计单位发生关联方交易的价格、处置方案合理性等方面进行审查等方面进行审查,根据审计准则和搜集的相关证据,进行职业判断并最后发表合适的审计意见。

2.2.2关联方交易审计面临的风险

(1)关联方交易的识别风险。在对关联方交易进行审计的时候需要谨记实质重于形式来识别企业存在的关联方及其交易,只要关联方之间发生了资产和业务的转移,无论是否发生实际支付,都要将其包含在关联方交易中。越来越复杂的关联方交易形式更要求注册会计师能够从反常异常交易中发现其背后所隐藏的关联方交易,这对审计师的职业判断能力提出来更高的要求。我国目前关于关联方交易的会计准则制定依旧不够完善,,且由于关联方交易所特有的内部隐蔽性和易操作性也随着公司业务的复杂化而变得关联方交易的形式更为多变和影响深远,这也使得注册会计师在审计过程中要分配更多的精力来发现和应对。此外,我国尚未发展完善的企业结构制度也为关联方审计带来了风险契机。由于企业结构升级转化的未完成,使得我国现有的企业依旧大量保留着一股独大的现象,即公司结构中存在绝对大股东,对公司战略决策的决定起着主导作用,使得中小股东和独立董事不能发挥应有的影响力,使得整个公司易为大股东所用,进行完全利己的交易。这样的主体不平等性使得企业内部控制系统和内部监管部门则无法发挥作用,从而使得关联方交易的审计无法从内部获得有效支持,从而增加了审计风险。对于由此产生的审计风险,注册会计师不能左右其大小,只能对其进行评估,这样也在一定程度上增加了审计的工作量和风险。

................................

................................

3.1 案例概况 ........................ 13

3.1.1 公司概况 ....................... 13

3.1.2 F 公司关联方交易舞弊的手段分析 .................... 14

3.1.3 F 公司关联方交易舞弊主要动机分析 ................... 17

4 完善 F 公司关联方交易审计的建议 ....................................... 29

4.1 执行充分的审计程序识别隐藏的关联方关系及交易 .................... 29

4.1.1 深入调查被审计单位股权结构和高管背景 ....................... 29

4.1.2 对被审计单位重大的销售及供应商进行调查 ..................... 29

4.1.3 识别异常交易背后隐藏的关联方关系 ........................... 30

5.结论与展望 ................. 35

4 完善 F 公司关联方交易审计的建议

4.1 执行充分的审计程序识别隐藏的关联方关系及交易

4.1.1 深入调查被审计单位股权结构和高管背景

注册会计师需要深入调查被审计单位的高层组成人员的相关社会关系并重点关注被审计单位的股权结以及相关变动情况才能更好的定义关联方关系。

在 F 公司的案例中,若不深入只是浅显的分析注册会计师只能认定 WZ 公司与 F公司不成立关联方关系,但是一旦注册会计师向内部人员进行走访询问对 F 公司及 WZ公司的股权结构与主要管理层进行调查,不难发现 WZ 公司早已收购 F 公司的第二大股东 WG 公司,

在 F 公司的案例中,若不深入只是浅显的分析注册会计师只能认定 WZ 公司与 F公司不成立关联方关系,但是一旦注册会计师向内部人员进行走访询问对 F 公司及 WZ公司的股权结构与主要管理层进行调查,不难发现 WZ 公司早已收购 F 公司的第二大股东 WG 公司,

WZ 公司与 F 公司之间实际构成关联方关系,而 F 公司在年报中却并未披露。如果只单单仅是依据表面的书面记载资料,注册会计师确实很难发现隐藏的复杂关联关系,但若转换角度,从被审计单位的股东组成及持有股份结构如后,摄入调查股东的家庭及其他社会关系,从而更加有条理的梳理好各关系链条,进而有利于注册会计师对关联方关系与关联方交易的准确识别。

4.1.2 对被审计单位重大的销售及供应商进行调查

为减少审计过程中的审计风险,审计人员也应对被审计单位而言重要的销售商和供应商进行尽职调查,可以通过实地走访,询问相关内部工作人员的方式了解真实交易过程,从而对关联方交易的真实性,金额准确性,交易条件及其合理性有一个充分的了解,并确定之后具体审计过程中的审计重点和关键审计事项。

在对 F 公司的关联方交易审计中,若注册会计师在对 F 公司的前五大股东进行分析调查就可以明显的发现第二大股东 F 信产于 2012 年进入前五大股东,2013 年股份逐渐减少后逐渐退出前五大股东。对 F 信产进行分析了解,F 信产现主要高管都是从 F集团不断调任过去的,也就是说 F 集团实际上控制着 F 信产,而 F 信产又负责对接 F公司下游那 28 家供应商的股权及转售抛售,这样的股权结构与交易过程足以引起审计人员的关注,并对 F 公司的合规披露产生合理怀疑,那么自然而然的,审计师在审计过程在也会更加关注并更多的实行实质性程序,从而减少审计风险。

..........................

5 结论与展望

参考文献(略)

4.1.2 对被审计单位重大的销售及供应商进行调查

为减少审计过程中的审计风险,审计人员也应对被审计单位而言重要的销售商和供应商进行尽职调查,可以通过实地走访,询问相关内部工作人员的方式了解真实交易过程,从而对关联方交易的真实性,金额准确性,交易条件及其合理性有一个充分的了解,并确定之后具体审计过程中的审计重点和关键审计事项。

在对 F 公司的关联方交易审计中,若注册会计师在对 F 公司的前五大股东进行分析调查就可以明显的发现第二大股东 F 信产于 2012 年进入前五大股东,2013 年股份逐渐减少后逐渐退出前五大股东。对 F 信产进行分析了解,F 信产现主要高管都是从 F集团不断调任过去的,也就是说 F 集团实际上控制着 F 信产,而 F 信产又负责对接 F公司下游那 28 家供应商的股权及转售抛售,这样的股权结构与交易过程足以引起审计人员的关注,并对 F 公司的合规披露产生合理怀疑,那么自然而然的,审计师在审计过程在也会更加关注并更多的实行实质性程序,从而减少审计风险。

..........................

5 结论与展望

参考文献(略)