审计论文:审计是由专职机构和人员,对被审查单位的财政、财务收支及其他经济活动的真实性、合法性和效益性进行审查和评价的独立性经济监督活动。。几年前,就有人建议:对于审计违规的处罚应“重师轻所”。据说,最近又有人老调重谈。然依我一贯之管见,察处罚的宗旨,观行业的现状,此论目前不宜采纳!

“重师轻所论”是怎么样的理论呢?其所谓“师”是指在审计报告上签字的那些注册会计师,其所谓“所”是在审计报告上盖章的那些会计师事务所。“重师轻所”就是在审计违规时,应重在处罚签字的注册会计师,而不是盖章的会计师事务所。主要理由是:谁签字谁承担责任,签字注册会计师是直接责任人,应该受到重处,而重处会计师事务所则伤及时审计报告没有责任的无辜注册会计师;重处签字注册会计师对行业发展影响小,而重处事务所对行业发展影响较大;凡此等等。论者的意图很明确,即把“重师轻所论”反映到审计监管的政策层面,使监管者以该论重组其监管指导思想。

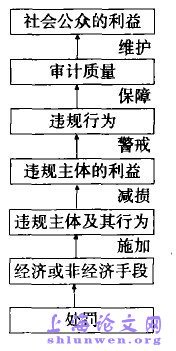

无论面对何种思想言论,监管者始终不能忘记的是审计监管处罚制度的根本!处罚通过减损违规者的现时和未来利益,警戒其违规活动,以保障审计质量,维护审计信息利益相关方的利益。处罚的基本作用机制可以图示如下: 处罚的直接作用在于“惩戒”,该作用的时象是过去、现时和未来有审计违规行为的主体。处罚的根本作用在于“维护”,小范围论之,即保障行业的总体审计质量,维护行业秩序;大范围论之,即保障社会公众的利益,维护市场秋序。厘定处罚制度的导向和内容,总要着眼于处罚本身的上述作用机制。而“重师轻所论”却是与此背道而驰的。 “重师轻所论”的立论基础就背离了处罚的根本宗旨。一方面,该论的根本立足点在于保护事务所,用心良苦的论者也不过说:“这也是为行业发展计”。而处罚从根本上是为了维护社会公众和市场整体的利益,而不单单计较一所之利害。“重师轻所论”无法企及处罚制度的崇高理想。甚至其为“行业计”也有遁词之嫌。处罚给予一所之利害,尚不至于就是行业之利害。“安达信”,庞然大物,一朝倾覆,行业依然只争朝夕。如果对那些违规的事务所,加以迁就,恐怕非行业之福,倒可能是行业之祸。另一方面,处罚的轻重,在其制度构建之先,宜着眼于“惩戒”和“保护”可达到的效果来衡定;在其制度构建之后,宜度量违规的轻重而向违规主体施加,而不问违规主体是谁。从这两个方面看,“重师轻所论” 皆无出处。#p#分页标题#e#

处罚制度欲达其效果,其作用机制必须具有“传导性”。所谓“传导性”指处罚内容和手段必须能够减损违规者的现时或未来利益,而这种减损又足以震慑“违规行为”,矫正相关主体的审计行为方向,促使其提高审计质量,并进而在客观上维护市场秩序和社会公众的利益。考察当前事务所的利益格局和签字制度,“重师轻所”的制度构想很难发挥处罚的“传导作用”。

一如其他经济主体,会计师事务所最根本的利益是经济利益。事务所创利不外乎有两个方面:一是来自客户的审计服务收入;二是来自审计服务成本的节约。事务所违规行为究其根本,大都导源于这两个方面。一者,一些事务所违背执业准则,迁就客户的非分要求,追逐审计服务收入;再者,一些事务所为节约成本,偷工减料,致使审计达不到执业准则的约定效果。在事务所中,谁能够主导这两种行为呢?在部分有限责任制的事务所,小股东事实上“决策缺位”,决策者常常是那些“一股独大”的事务所最高管理者,或为主任会计师,或为董事长。在部分真正实行合伙制的事务所,决策者主要是合伙人。总体而论,上述行为的主导者或为合伙人,或为事务所的负责人。事务所的行为为这些主体主宰,其利益也主要为这些主体所收获。普通注册会计师源于审计的利益最主要的是从事审计的工薪收入。当然,也不排除极少数注册会计师从审计客户那里取得不正常收入。普通注册会计师的违规行为也主要导源于这两个方面。一者,部分事务所的员工收入分配机制与事务所的收入总量或某一部门的收入总量挂钩。这种分配机制可能迫使部分普通注册会计师与部分事务所决策层的违规行动保持一致。再者,部分普通注册会计师欠缺职业道德,收受客户好处,可能违背执业准则迁就客户,或者隐瞒审计发现的问题。普通注册会计师的违规行为,在前一情形下,本是事务所决策层所驱使,决策层可以掌控;在后一情形下,虽然系部分注册会计师的自主行为,然事务所决策层完全可以基于管理措施加以抑制。

依据目前行业的签字制度,审计违规行为的主要施为及利益主体与签字制度引致的承责主体并不一致。按目前行业的签字制度,签字主体主要是副主任会计师和普通注册会计师,也即这两类注册会计师在承担签字风险,而审计违规行为的主要施为及利益主体往往并没有实质承担签字可能带来的风险:

#p#分页标题#e#

#p#分页标题#e#

“重师轻所”的制度构想要求重处签字注册会计师。在上述利益分配格局和签字制度下,签字注册会计师的签字行为和审计违规行为的利益缺乏关联性,甚至存在“断裂”。惩戒签字注册会计师未必实质减损违规行为的主要施为主体及利益主体的利益: 此外,处罚制度一旦确定,对于违规行为的惩戒,并不因是“师”是“所”而论轻重,而是根据处罚制度的约定和实际违规行为的情节和性质,当轻则轻,当重则重。这一思想不厘清,其害无穷比如,行业常有这样的事例:一发生造假大案,则对所有违规行为一律严加惩责。这种“运动式”的违规惩戒真正无益于行业的发展。事实上;“重师轻所论”在一定程度上针对的也就是这种“运动式的惩戒”。比如:不问违规情节的轻重,态意撤消违规事务所、没收事务所收入等。这种处罚现象实在有必要反省不过“重师轻所”的论者既然心藏这种委屈,何必又以相同之论加于签字注册会计师呢,救所也不必委过吧!

从上述分析看.“重师轻所论”不足取.那么,处罚制度应秉承什么样的指导思想呢?笔者认为,行业对处罚制度的构建,应该秉承两个基本原则:谁取利谁担险;谁施为谁承责。

“谁取利谁担险”,就是谁获得违规的收益,谁就应该承担违规的风险。风险和收益对称,这是经济行为的一个基本原则。处罚制度要维护市场秋序,也就需要遵循这一原则。审计的经济利益主要为合伙人或那些实质控制者所享有,处罚制度就有必要把风险加诸这些主体之上。

“谁施为谁承责”,就是谁实施了违规行为,谁就应该承担违规责任。任何主体要为自己的行为负责,这是一般的行为准则。处罚要真正落实到违规行为的实质施为主体上,才可能起到惩戒作用。审计行为的决策主体主要是合伙人或主任会计师,处罚制度就有必要将审计责任加诸这些主体之上。

由于事务所的组织形式和签字制度是与审计违规风险相联系的,因此处罚制度必须与事务所组织形式、现行签字制度等相协调。首先,在签字制度方面,要让合伙人或主任会计师等决策者承担起签字上的责任和风险。这样,惩戒违规签字注册会计师,才可能实质减损违规行为的施为及利益主体的利审计益,并真正惩戒违规行为。值得注意的是,从我国签字制度的变革看,监管者总是试图将项目经理纳入承责范围。其用心良好,但管得过宽。项目经理、审计助理人员的行为自然关步审计质量,但那属于事务所的内部管理范围。“擒敌先擒王”,监管者应重在规范事务所的决策者和主要利益主体的行为。只要事务所管理层的行为规范了,其自然会将其行为准则传导到其内部管理上。如果管理层的行为不端正,监管者时事务所内部员工的谆谆告诫和约束也难以发挥作用。其次,事务所审计行为的决策者是谁,又常常与事务所组织形式相关。我国事务所发育的先天不足,为签字制度的构建带来诸多困难。比如:合伙人或股东享利,合伙人或股东承责,合伙人或股东签字,本是常理;但在“一股独大”、“股东众多”的制度背景下,很多股东或合伙人事实上并没有参与决策,也没有享利,绝对化的合伙人或股东承责或签字就不公平。因此,处罚制度的构建要与行业内事务所组织形式的实际状况相适应。 #p#分页标题#e#

综上所论,要构建行之有效的处罚制度,必须先了解行业内事务所的利益和决策机制、签字制度的实际运行状况。这需要监管者真正深入到群众注册会计师中去,广泛听取意见,不能只听那些事务所的头儿“神侃”,也要听听群众注册会计师的“牢骚”。 基于行业之现状,基于监管者的调研现状,笔者进一言:监管者,暂莫用那处罚的“重师轻所论”!