【摘要】 全球化特别是法律全球化对审计法建设是挑战也是机遇。要全面认识全球化对法律的影响,审计法建设要与国际协调。要全面认识多方位的审计法体系,与时俱进建设审计法体系。建设审计法体系对策是:树立“大审计”观念;建立审计法体系建设协调组织;规范制定与修定审计法规。

【关键词】 法律全球化 审计法国际协调 审计法体系 “大审计”观念

一、全球化对审计法建设的影响

《审计署2003至2007年审计工作发展规划》指出:“加强审计法制建设,规范审计行为。”审计法建设是当前和今后长期的研究课题。在审计界,有审计法、审计法律、审计法规和审计法制等多种概念。

审计法是调整经济活动中审计关系的法律规范的总称。审计法有时又称作为审计法规,包括审计法律、审计行政法规、审计地方行政法规和审计规章等。

其中,审计法律又有两种理解,广义上审计法律与审计法一词通用;狭义上审计法律是指由国家立法机关制定颁布执行的审计行为规范。有的认为,审计法是全国人民代表大会制定的用以规范国家政府审计的一部法律,把审计法限定专指中华人民共和国审计法。审计法制是一个内涵广泛的概念,有狭义和广义两种用法。狭义的静态角度的审计法制,是国家以审计法律形式建立的用以维护人民和国家利益的制度,即审计法律制度;广义的动态角度的审计法制,是国家为严格审计的立法、执法、守法和法律监督,依审计法进行活动的行为方式。比较审计法、审计法规、审计法律和审计法制四个概念,在广义上,审计法、审计法规和审计法律三个概念是相通的,所指内容是一致的;审计法、审计法规和审计法律三个概念,与审计法制有联系,但有显著的区别;因此,在本文中是在广义上使用审计法概念,其内容也就是审计法规和广义上的审计法律。

(一)全面认识全球化对法律的影响

进入21世纪,全球化的发展趋势进一步加强。

经济全球化已经成为不可逆转的历史发展潮流,任何国家都不可能回避或抗拒。经济全球化所带来的影响是全面的,其中包括对世界各国法律的影响。面对法律全球化,要全面认识法律全球化对我国法律建设的影响。在经济全球化的进程中,有的学者,特别是西方国家的学者提出了“全球化法律”理论。他们主张,“全球化的法律”,是超国家的、独立于国家之外的、不受任何国家经济或政治势力控制的、由所谓“私政府”制定的法律。同时,有的学者指出,当今经济全球化是多极经济全球化,不是按一个模式的单级经济全球化;同样法律全球化不是全球化法律,全球只有一体化的法律,而是指世界各个国家和地区,在彼此承认和尊重主权独立的前提下,在法律的制定和实施过程中,与国际法、区域法等相协调的发展过程。这是一个动态的法律渗透、溶合和协调的过程。#p#分页标题#e#

随着经济全球化必然引起法律全球化,这是历史发展的趋势,不可阻挡。

法律全球化对我国法律建设将产生重大的积极作用,推动我国法律与国际法律相协调。这种积极作用主要表现在:(1)树立法律新观念,如树立现代法治观念、现代立法观念(市场经济的立法观念、民主和人权的立法观念、区分公法与私法的立法观念、国内立法与国际立法接轨的观念)和国际法观念等。

(2)扩大法律范围,增加法律内容,形成一种开放式的、国际化的立法态势。(3)根据有关国际组织的规则和我国国情,实施立法体制民主化、立法行为程序化和立法技术规范化。(4)与国际法律协调,根据国家实际情况,循序渐进地逐步健全和完善相关的法律制度,实现与国际法律协调的目的。(5)加强法律监督,有法可依,有法必依,执法必严,违法必究。

(二)审计法国际协调

面对法律全球化的影响,审计法需要与国际审计法相协调。

审计法国际协调的内容,即审计法的内容,它主要包括审计法律、国务院审计行政法规、地方审计行政法规和审计规章。审计法国际协调是一个过程,不能一蹴而成。面对国际审计法(如国际审计准则),如何正确处理国际审计法与国内审计法的关系。有的学者主张:对国际法“可分为三类:一是其规则是合理的,在现阶段就可以接受和采纳;二是其规则尽管是合理的,但在经济发展的现阶段,马上接受尚有困难,将分阶段逐步接受和采纳;三是其规则是不合理的,不仅不能接受,而且要加以反对,通过建立国际经济新秩序去加以修正”(沈宗灵,1999)。

这对于对待国际审计法也是适用的。

应对法律全球化的挑战,我们要学习、借鉴外国和国际上的立法经验,与法律全球化相协调,同时,要立足于中国的国情。审计法国际协调要坚持与法律全球化相协调、立足中国国情和逐步实施的原则。

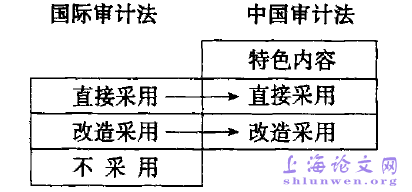

在审计法国际协调过程中,对于国际审计法(审计法规)按其内容的性质分别处理:(1)规则合理并适应中国情况的,可以直接采用;(2)规则基本合理但不完全适应中国情况的,可以转化(改造)采用;(3)规则不适应中国情况,要对其研究,分清情况,采取相应措施。同时,也需要指出,中国审计法还存在有中国特色的内容,使审计法既要与法律全球化相协调,又坚持中国特色。国际审计法与国内审计法的关系,可图示如下:

有人提出,希望中国能采用国际审计准则,即把国际审计准则翻译成中文然后变成中国的审计准则。并提到,现在有越来越多的国家准备使用国际审计准则,比如荷兰,他们就是百分之百地使用国际审计准则,还有丹麦、卢森堡及其周围的一些国家,也准备采用国际审计准则。至今为止,已有69个国家接受、甚至完全接受国际审计准则作为他们的审计准则,有的根据他们国家的具体情况作了较小的修改,而且这个数量还在不断增加。这种友好的建议,需要我们认真考虑;但有一点是肯定的,即国际审计准则需要根据中国国情经过(直接或改造)转化为中国的审计准则才能在实际工作中使用。也就是说,我国在制定审计准则过程中,主要借鉴国际审计准则,同时借鉴美国、英国、澳大利亚、加拿大等国家及我国香港、台湾地区的审计准则,强调国际审计准则优先,根据我国实际情况,制定有中国特色的审计准则。#p#分页标题#e#

二、多方位的审计法体系

为适应审计法国际协调,需要从整体上系统研究和把握中国审计法体系,以便加强审计法体系的建设。由于从不同方位研究审计法,从而形成多方位的审计法体系。

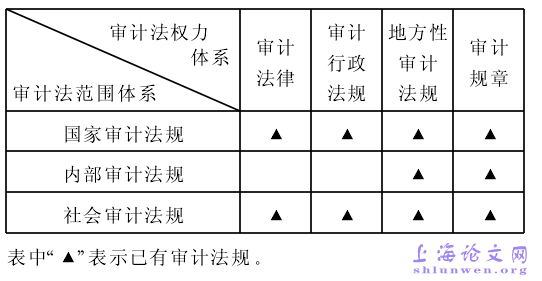

(一)审计法权力体系

审计法权力体系是审计法按制定单位及其内容表现形式划分要素,由审计法律、审计行政法规、审计地方性法规和审计规章等构成的有机整体。主要有:(1)由全国人民代表大会和全国人民代表大会常务委员会制定的审计法律。(2)由国务院根据宪法和法律制定的审计行政法规。(3)由省、自治区、直辖市和较大的市的人民代表大会及其常务委员会制定的审计地方性法规、自治条例和单行条例。(4)由国务院各部、委、中国人民银行、审计署和具有行政管理职能的直属机构制定,由省、自治区、直辖市和较大的市的人民政府制定的审计规章。在审计法规体系中还包括其他法中有关的审计法规。这部分审计法规散见各种法规中有关审计的各种规定。

研究和把握审计法权力体系,有利于熟悉和掌握立法的制定单位和程序,便于进一步从源头上完善审计法体系。

(二)审计法范围体系

审计法范围体系是审计法按适用范围划分要素相互联系而构成的一个有机整体。审计法按适用范围,划分为国家审计法、内部审计法和社会审计法。

根据审计法体系具有层次性的特点,相应形成国家审计法体系、内部审计法体系和社会审计法体系。

研究和把握审计法范围体系,有利于熟悉和掌握审计法的使用范围,便于进一步从审计法的使用范围上,即从国家审计、内部审计和社会审计三个方面完善审计法体系。

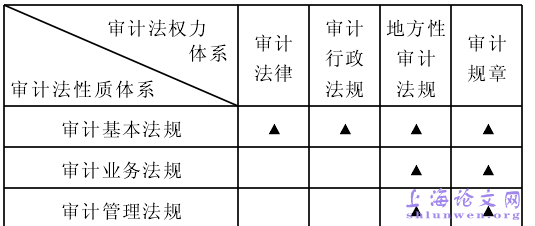

(三)审计法性质体系

审计法性质体系是审计法按内容使用性质划分要素相互联系而构成的一个有机整体。审计法按内容使用性质,划分为审计基本法规、审计业务法规和审计管理法规等。审计基本法规如《中华人民共和国审计法》、《中华人民共和国注册会计师法》和审计基本准则等;审计业务法规如审计具体准则和其它审计业务规定等;审计管理法规如各种有关审计管理方面的规定。审计法按内容使用性质划分为哪些要素还有不同认识。

研究和把握审计法性质体系,有利于熟悉和掌握审计法的不同方面的具体内容和具体使用,便于进一步从审计法的不同方面的具体内容上完善审计法体系。

以上三种审计法体系相互之间有一定联系。审计法权力体系与审计法范围体系的相互联系如下图:

#p#分页标题#e#

#p#分页标题#e#

审计法权力体系与审计法性质体系的相互联系如下图:

三、与时俱进建设审计法体系

随着全球化的推进和我国经济、科技和文化等各方面的发展,需要加强审计法体系的建设,包括在宏观上完善审计法律,强化审计行政法规,重视审计地方性法规建设,大力建设审计规章,以及企业内部审计规章的建设。

(一)审计法律的宏观思考建设

审计法体系,从宏观上要思考三个问题:

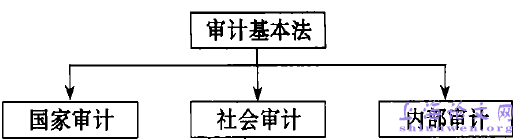

第一,审计法律的健全与完善。审计法律是由全国人民代表大会和全国人民代表大会常务委员会制定的。它用“法”的名称,如《中华人民共和国审计法》和《中华人民共和国注册会计师法》。现行审计方面的法律,是分别从国家审计、内部审计和社会审计三个方面制定与实施,由于三个方面审计工作存在共性内容,有必要制定一部审计法律,指导与制约国家审计、内部审计和社会审计三方面共性的审计工作,消除在这三个方面相同性质审计而出现的不协调现象。其关系如下图。统一制定指导国家审计、内部审计和社会审计的一部审计法律,可以减少投入审计成本而提高审计工作效益,并强化审计监督职能。

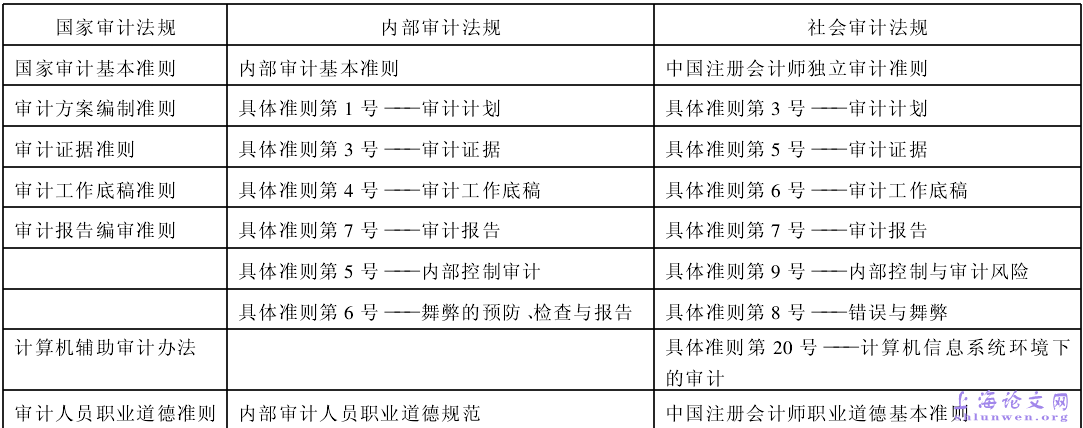

第二,协调国家审计、社会审计和内部审计三个方面的审计法规。在国家审计、内部审计和社会审计没有统一审计法律的情况下,对现行的国家审计、内部审计和社会审计的各种审计法规,对相同内容的法规在制定与实施过程中需要进行协调。在审计准则方面相同内容举例如下:

从下表举例可以看出,在审计法规中,有国家审计、内部审计和社会审计相同内容的法规,有国家审计与社会审计相同内容的法规,有内部审计与社会审计相同内容的法规。对这些相同内容的审计法规和国家审计、内部审计和社会审计三个方面或两个方面都需要相同内容的法规,应由各方组成的协调机构进行协调,从成本及资源综合利用的原则,可以采用“使用”、“参用”的方式,避免相同内容的重大差异和重复建设。

第三,协调审计法规与其它法中有关审计法规的关系。在建设审计法体系的过程中,一般都关注以单一审计内容形式体现的审计法规,而对各种其它法中有关审计规定的内容往往被忽视。实际上,其它法中有关审计的规定也是审计法规体系的重要组成部分,因此,在制定与实施审计法规过程中,一定要正确协调审计法规与其它法,如《中华人民共和国公司法》、《中华人民共和国会计法》、《中华人民共和国证券法》和税法中有关审计的法规,使审计工作得到相关法规的法律支持。#p#分页标题#e#

(二)强化审计行政法规

审计行政法规是由国务院根据宪法和法律制定的。它常用“条例”、“办法”、“规则”、“规定”、“决定”、“命令”等名称。如国务院发布的《中华人民共和国审计法实施条例》和《中央预算执行情况审计监督暂行办法》等。

从我国现行审计行政法规分析,我国制定的审计行政法规是太少了,充分发挥审计行政法规作用的空间还很大。从强化审计行政法规发挥其作用出发,我国需要进一步加强制定有关的审计行政法规。

管理审计工作的有关部门,如国家审计署和财政部,应考虑在“可以制定审计行政法规的事项”内,根据在国家审计、内部审计和社会审计等方面的客观需要,报请国务院立项制定审计行政法规,由国务院颁布实施,以加强审计法体系建设工作。

(三)重视地方性审计法规建设

审计地方性法规、自治条例和单行条例是由省、自治区、直辖市和较大的市的人民代表大会及其常务委员会制定审计地方性法规,由民族自治地方人民代表大会制定审计自治条例和审计单行条例。它常用“条例”、“办法”、“规定”、“规则”、“实施细则”等名称。

依据《立法法》的规定,可以制定地方性审计行政法规的事项有:(1)为执行审计法律、审计行政法规的规定,需要根据本行政区域的实际情况作具体规定的事项;(2)属于地方性事务需要制定审计地方性法规的事项;(3)除制定审计法律规定的事项外,其他事项国家尚未制定审计法律或者审计行政法规的,省、自治区、直辖市和较大的市根据本地方的具体情况和实际需要,可以先制定地方性审计法规。

从现实的审计法建设情况来分析,地方性审计法规建设还很不平衡。需要重视地方性审计法规建设,有关单位要适应本地区需要,及时制定有关的审计地方性法规,以便发挥其在本地区社会、经济生活中的作用。

(四)大力建设审计规章

审计规章由国务院各部、委员会、中国人民银行、审计署和具有行政管理职能的直属机构制定,由省、自治区、直辖市和较大的市的人民政府制定。它常用“条例”、“办法”、“规定”、“规则”、“实施细则”等名称。根据《立法法》有关规定,国务院各部、委员会、中国人民银行、审计署和具有行政管理职能的直属机构,可以制定审计规章;涉及两个以上国务院部门职权范围的事项,由国务院有关部门联合制定审计规章;省、自治区、直辖市和较大的市的人民政府,可以制定审计规章。依据《立法法》有关规定,可以制定审计规章的事项有:为执行审计法律、审计行政法规、审计地方性法规的规定需要制定审计规章的事项;属于本行政区域的具体行政管理事项。#p#分页标题#e#

在审计法体系建设中,审计规章具有重要作用,审计工作所遵循的规范主要是审计规章。

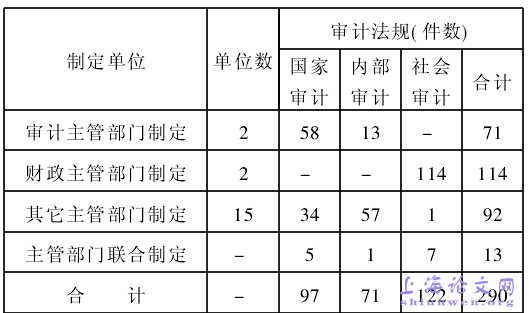

根据从互联网6个网站所载国务院主管部委制定的审计法规资料(截止2003年9月)整理如下表:

上表资料说明,全部审计法规290件中,国家审计法规97件,占33·45%;内部审计法规71件,占24·48%;社会审计法规122件,占42·07%。显然,国家审计、内部审计和社会审计的法规建设受到各方面的重视。在全部审计法规290件中,审计主管部门制定71件,占24·48%;财政主管部门制定114件,占39·32%;其它主管部门制定92件,占31·72%;主管部门联合制定13件,占4·48%。可以看出,各主管部门都加强了审计法规建设。同时,上表资料也可以看出,国家审计法规主要由审计署制定,内部审计法规在依据审计主管部门制定基本法规的基础上主要是其它主管部门制定,社会审计法规主要由财政部制定。

根据从互联网6个网站所载(广东省、北京市等10个省、直辖市,广州市、成都市等10个市)审计法规资料(截止2003年9月)整理如下表:

上表资料说明,全部审计法规62件中,国家审计法规44件,占70·97%;内部审计法规5件,占8·06%;社会审计法规13件,占20·97%。显然,在国家审计法规不断完善的同时,需要加强对内部审计法规和社会审计法规的建设。

四、建设审计法体系对策

审计法体系怎样建设,相应的对策有以下几项工作:树立“大审计”观念。即从国家经济社会发展的整体考虑,从审计系统(国家审计、内部审计和社会审计诸要素相互联系、相互制约而形成的有机整体)出发,研究、制定与实施相应的审计法体系。

建立审计法体系建设协调组织。为了全面、系统地加强审计法体系建设,有必要建立一个具有代表性、权威性、客观性、公正性和稳定性的协调组织,来统筹规划国家审计、内部审计和社会审计的审计法规建设。这个协调组织可由国家审计、内部审计和社会审计三方面代表和相关人士组成,可以设在审计部门,负责统筹规划审计法体系的建设,参与有关审计法规制定的建议等。同时,在国务院、国务院有关部委和省、自治区、直辖市和较大市的人民政府中设置相应组织或设有专(兼)职,负责统筹规划审计法体系的建设,制定有关审计法规等。#p#分页标题#e#

规范制定与修定审计法规。建立和健全审计法体系是一个过程。在法律全球化的影响下,随着市场经济的发展、科技进步和经济体制改革、审计改革的深入,需要不断地对审计法规进行补充、修改和制定新的和废止已不适用的审计法规。制定与修订审计法要规范规。这可以从两个方面进行:从制定审计法规的机构方面,分别由全国人民代表大会及其常委会,国务院、地方各级国家权力机关及其常委会,以及国务院主管部委和地方各级人民政府,完善相关的审计法律、审计行政法规、审计地方性法规和审计规章;从审计法规的内容方面,要继续制定、修订和完善有关国家审计法规、内部审计法规和社会审计法规。审计法规体系的完善,主要体现在:⑴制定新的审计法规,如制定新的审计具体准则;⑵制定配套的审计法规,如制定与已有审计法规相应的《条例》或《办法》、《实施细则》等;⑶修改和补充已有的审计法规,如修订审计基本准则和具体准则。

主要参考文献:

沈宗灵,1999,“评‘法律全球化’理论”,《人民日报》12月11日第6版。《中华人民共和国立法法》。