摘要:近几年来,全市甲级写字楼每年新增吸纳量每年保持稳定增长趋势,供不应求现象明显,由于各种利好因素的影响,本市甲级写字楼市场需求将继续扩大,而新增供应量将处于理性状态,因此,今后几年将延续目前的供不应求走势并继续向上发展,租金可能进一步上扬,空置率进一步回落。

就我国的办公楼市场而言,综合考虑楼宇品质(主要包括装饰标准、配套设施、电梯系统、设备标准等)、建筑规模、物业服务水平、交通便利状况、所属区位和智能化水平等因素,一般可以分为甲级写字楼(高档物业)、乙级写字楼(中档物业)和丙级写字楼(低档物业)。本论文由 上海论文网 www.zhonghualw.com 整理提供所谓甲级写字楼,主要是参照了四星级酒店或五星级酒店的评级标准,是房地产业界的一种习惯性称谓。众所周知,对大都市中心城区来说,甲级写字楼显得尤为重要。甲级写字楼,是发展楼宇经济的重要载体;甲级写字楼的拥有量,是衡量区域经济和社会发展水平的重要指标,体现了该区域的商务价值、投资价值和品质价值。

一、上海甲级写字楼市场发展回顾

1990年上海出现首幢营业性写字楼“上海商城”,至今已有十多年了。经过十多年的发展,目前基本形成了浦东新区陆家嘴地区、黄浦区人民广场地区、长宁区虹桥开发区、静安区南京西路、卢湾区淮海中路、徐汇区徐家汇地区等六个甲级写字楼较为集聚的板块市场。本论文由 上海论文网 www.zhonghualw.com 整理提供近几年来,虹口区和闸北区的甲级写字楼也有了一定程度的发展。回顾本市甲级写字楼市场的发展历程,主要经历了以下四个阶段:

(一)第一阶段(1990~1991 年):起步发展阶段上世纪九十年代初,伴随着改革开发、产业结构调整和外资进入上海,本市的营业性写字楼从无到有,甲级写字楼市场开始逐步繁荣和发展。

(二)第二阶段(1992~1996 年):迅速发展阶段邓小平同志南巡讲话后,本市加快了改革开放进程,经济社会迅速发展,写字楼市场发展迅速,1996年全市甲级写字楼日平均租金达到了1 美元/ 平方米。

(三)第三阶段(1997~1999 年):快速回落阶段一方面,由于前几年写字楼的大量投资和建造,供应量超常规增长;另一方面,由于受亚洲金融风暴的影响,甲级写字楼的主要用户——境外企业纷纷缩减办公面积或转移办公地点。本论文由 上海论文网 www.zhonghualw.com 整理提供基于上述两方面的原因,出现了写字楼供应远远大于需求的市场形势,租金不断下降,而空置率持续上升,1999年甲级写字楼日平均租金跌至历史最低点,仅为0.35 美元/ 平方米,比1996 年减少了0.65 美元/ 平方米。

(四)第四阶段(2000 年至今):成熟发展阶段中国加入世贸组织,上海举办2010 年世博会,以及上海经济的快速发展和抗风险能力的增强,努力实现“四个率先”和加快“国际经济、金融、贸易和航运”四个中心建设,城市综合环境的进一步改善等多种因素的影响,从2000 年开始,本市写字楼投资开发逐步趋向理性,写字楼市场需求不断增大,写字楼市场又进入了新一轮的发展黄金期,租金水平逐年增长,空置率持续下降。

二、上海甲级写字楼市场现状分析

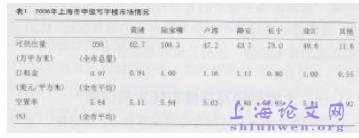

2006年上海甲级写字楼市场主要指标数据(如表1所示),从甲级写字楼的可供应量(可出租量)、租金、空置率等方面进行详细分析(截止2006 年底,数据来自有关专业写字楼研究报告)。

(一)可供应量

从全市分析,全市甲级写字楼可供应量为398万平方米,甲级写字楼市场的总量规模和发展速度是相当快的。当然,与其它一些国际化大都市相比,上海甲级写字楼可供应量并不算多,目前,香港的甲级写字楼可供应量在670万平方米以上,纽约和东京的甲级写字楼可供应量分别在3500 万平方米和4200 万平方米以上,可见上海与它们的差距还是较大。从区域分析,浦东陆家嘴地区甲级写字楼可供应量最多,已经超过100 万平方米,其次为长宁区。

(二)租金

从全市分析,全市甲级写字楼日平均租金上升到0.97美元/ 平方米,已经接近于1996 年市场最好时的水平(1996 年为1 美元/ 平方米),与市场最差时的1999 年相比,则上涨了0.62美元/平方米,上涨幅度达到177.1%,年均增长9% 左右。本论文由 上海论文网 www.zhonghualw.com 整理提供从区域分析,已有四个区的日平均租金达到或超过了1美元/平方米,卢湾区为最高,达到了1.16 美元/ 平方米,其次为静安区。

(三)空置率

从全市分析,全市甲级写字楼平均空置率下降为5.84%,为近年来最低。从区域分析,全市几大板块的甲级写字楼平均空置率已经全部下降到8% 以下,其中,静安区为最低,已经下降到了3.8%,其次为黄浦区。

三、上海甲级写字楼市场发展前景展望

(一)从宏观层面分析

中国、上海良好的宏观经济形势和经济的持续稳定增长,2010 年举办世博会效应的驱动,WTO 效应的持续发挥,高端现代服务业(如金融、管理咨询等)的需求,国际经济、金融、贸易和航运中心的加快建设,以及上海自身的综合优势(包括城市功能的不断提升、城市管理水平不断提高、生态环境的不断改善、信用环境的不断完善等),上述因素都为上海甲级写字楼市场的持续健康发展奠定了扎实的基础。

(二)从市场供求分析

1.市场供应

2006年全市甲级写字楼新增供应量较少,本论文由 上海论文网 www.zhonghualw.com 整理提供只有1997~2005 年每年新增供应量平均水平的73% 左右,根据对全市目前在建甲级写字楼项目的调研分析,2007~2008年甲级写字楼新增供应量还是较少,从2009年才开始有所回升,可以说目前每年甲级写字楼的新增供应量处于理性水平。

2.市场需求

近几年来,全市甲级写字楼每年新增吸纳量每年保持稳定增长趋势,供不应求现象明显,由于各种利好因素的影响,本市甲级写字楼市场需求将继续扩大,而新增供应量将处于理性状态,因此,今后几年将延续目前的供不应求走势并继续向上发展,租金可能进一步上扬,空置率进一步回落。

总之,上海甲级写字楼市场经过起步和迅速发展以及快速回落的周期性变化后,逐步走向了理性和成熟。展望未来几年上海写字楼市场的走势,综合考虑宏观层面和市场供求等因素判断,甲级写字楼市场发展前景看好。由于市场在国家宏观调控下对资源配置起基础性作用,市场机制的引入,为经济发展增添了生机和活力,因此应清醒认识到,现阶段加强对宏观经济和甲级写字楼市场的分析研究显得尤为必要,避免强烈的投资饥渴和扩张冲动。通过分析研究来科学指导、合理定位,不断完善上海甲级写字楼的发展规划,进一步促进本市甲级写字楼市场持续、健康、有序发展。#p#分页标题#e#