〔摘 要〕 本文从内生经济增长模型(AK模型) 出发, 理论上推导出金融业发展促进经济增长的三个可能途径, 然后选择我国金融业最为发达的上海市作为研究区域, 利用上海有关的时间序列数据,采用Johanson 协整检验和VECM模型来分别研究上述三种途径与经济增长之间的长期均衡关系。通过检验, 认为上海金融业发展主要通过便利储蓄转为投资来促进经济增长, 而提高储蓄率和边际资本生产率未构成金融业发展促进经济增长的动力。

1 引言和文献回顾

金融和经济增长的关系一直是诸多经济学家关系的一个焦点, 也出现了很多研究成果。理论上, 有学者认为股票市场和金融中介都可以提高流动性, 减少流动性风险①② , 又可以提高资金分配效率, 而资金的高回报将导致高增长③。实证分析方面, Neusser、Kugler (1998)以及Peter Rousseau、Dadanee Vuthipadorn (2005) 利用时间序列数据, Levine (1999 , 2000) 利用面板数据和工具变量方法, 研究了金融与增长间的关系。正如Levine 所总结的,“虽然我们作出结论的语气不太肯定并带有太多的条件, 但是绝大部分理论推导和以经验为依据的事实表明: 在金融发展与经济增长之间存在着正的一阶关系。不断深化的研究工作使最具怀疑态度的人也倾向于相信金融市场和金融机构的发展是增长过程中的关键部分,并逐渐开始否定金融体制只是无关紧要的附属物而被动地对经济增长和工业化作出反应的观点。”④。

我国学者也从不同角度对于金融和经济的关系进行了理论和实证研究, 谈儒勇(1999) 、宾国强(1999) 、沈坤荣(2000) 从货币化进程或利率———储蓄———增长的循环入手研究了中国的金融深化和经济发展, 他们使用的计量模型中采用M2/ GDP 或者真实利率作为解释变量, 对经济现实给出了较好的解释。韩廷春(2002) 直接在内生经济增长模型框架下引入金融发展的因素, 并以中国的数据进行实证检验, 得出的结论是生产过程中的人力资本和R&D 水平越高, 非国有经济投资额占总投资额比例越大, 则投资效率越高, 从而经济增长越快。王志强和孙刚(2003) 采用带有控制变量的向量误差修正模型(VECM) 和格兰杰因果检验方法, 检验中国金融总体发展的规模扩张、结构调整和效率变化3 个方面因素与经济增长之间的关系。范学俊(2006) 用基于向量自回归模型的Johansen 极大似然协整法来检验我国金融发展与经济增长之间的动态关系。

目前关于金融发展与经济增长关系的研究中, 大多是从整个国家出发的, 少有从区域出发的中观层次研究。其实我国东、中、西部在经济发展、金融发展方面都存在着很大的差距, 不同地区所面临的金融发展问题差异也很大, 因而对区域金融的研究颇有必要, 但却较为缺乏。张军洲(1995) 较早地, 认为区域的金融结构差异、差异互补和相互关联构成一国的区域金融体系, 从而明确界定了区域金融研究范畴。刘仁伍(2003) 利用海南省1988 - 1999 年的金融数据和大量案例, 再现了海南金融发展历程, 总结了海南金融结构畸形和金融发展缓慢的制度性原因, 为我国区域金融研究提供了一个较好省级案例。周立(2004) 对中国各地区金融发展和经济增长进行了系统全面的比较分析。#p#分页标题#e#

本文试图在前人研究的基础上, 从内生经济增长模型出发进一步探讨地区金融业发展对地区经济增长的作用。鉴于上海金融业在全国的领先地位和示范效应, 选择上海做为研究对象。在分析方法上, 采用了时间序列模型的Johanson 检验和VECM 模型来分析其中的长期均衡关系。文章的第二部分, 从内生经济增长模型推出全文理论基础, 对金融发展促进经济增长的渠道提出理论假设; 第三部分, 概述我们的数据和研究方法; 第四部分, 分析实证检验的结果; 第五部分, 对实证结果的进一步讨论; 第六部分, 归纳并提出相应的对策建议。

2 AK模型

在索罗提出的经典经济增长模型中, 在资本边际产出递减的约束条件下, 经济的可持续增长只有依赖技术进步, 但这里技术进步是外生的, 这显然与现实不完全相符, 因为事实上技术进步至少像资本积累一样取决于经济主体的决策。于是后来经济学家对其进行了拓展,新的经济增长理论引入了多种经济机制以便将长期经济增长的决定因素内生化, 被称为内生经济增长理论。其中引用较多的是由Charles Jones 所讨论的AK模型。我们基于这个模型可以分析得出金融业发展影响经济增长的可能渠道。

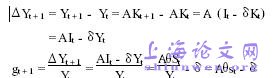

假设一个没有政府的封闭经济, 只生产一种产品,它可被用于消费或投资, 如果被用于投资, 每期以一定的比率δ折旧, 人口规模不变, 则总产出是总资本存量的线性函数:

Yt= AKt

(Y为该地区的GDP; A 为资本的边际生产率; K为资本存量)再有: I 表示投资; S 表示储蓄总量; θ表示储蓄向投资转化的比例; s 表示储蓄率, 由S 和Y的比例算出;g 表示经济增长率。

在均衡条件下要求总储蓄等于总投资, 但储蓄在向投资转化过程中, 一定比例的总储蓄因种种原因被耗费,转化的比例为θ, 所以均衡时有:

It =θSt

于是关于经济增长率有如下推导:

上式所反映的定性含义是经济增长率依赖于边际资本生产率、储蓄率和储蓄向投资的转化率。于是我们得出金融业促进经济增长可能的渠道有:#p#分页标题#e#

2.1 金融业的发展增加了储蓄向投资转化的比例

金融机构和有组织的金融市场的出现, 极大地弱化了储蓄向投资的转化可能会遇到的障碍。在以银行为中介的间接融资中, 出现了风险分层, 通过银行等有组织的金融中介活动首先大大降低了储蓄者的流动性风险,也能更有效地集中和组织经济社会中的金融剩余。股票市场的功能则是将储蓄直接转化为长期投资。但在这一过程中, 金融体系本身将吸收(1 -θ) 比例的储蓄。在不发达或受压制的金融体系中, 这部分资源会偏离合理的、用于补偿金融服务的支出所需。这种在金融体系内部的资源耗费可以是金融体系经营的无效率(X—无效率)产生的, 也可以是政府各种金融压制性管制引起的。

2.2 金融业发展提高社会边际资本生产率

金融中介通过专业技术收集信息, 节约了个人搜寻信息的成本, 有助于关于投资机会的信息获取; 金融市场还可通过投资组合多样化使分散消费者流动风险成为可能, 从而促进资金分配效率的提高; 金融体系可以通过多样化投资工具有效降低高风险企业的风险承担, 从而鼓励企业向高风险同时又有高回报的领域投资; 金融体系强化了企业的公司治理机制, 引导资金流向高回报领域, 可提高社会整体投资效率。

2.3 金融业发展可以影响私人储蓄率

有组织的金融机构和金融市场的出现极大地推动了储蓄和投资的分离, 也推动了储蓄总量的增长。

3 数据和计量方法

在向量自回归模型框架下, 本文使用Johansen 的极大似然协整法, 采用1978 年到2004 年的年度数据, 从上述的三个可能途径来分别考察上海金融业发展对上海经济增长的影响。

3.1 变量和数据来源

和大多数研究者不同, 我们考虑到股票市场在金融业中的地位日趋重要, 在此用银行信贷规模和股票发行筹资额之和与GDP 之比LLOA 来衡量上海金融业的发展状况; 用名义GDP 的增长率LGDP 来衡量经济增长。在上文的三个可能渠道中, 储蓄向投资转化的比例LINV ,用当期固定资产和前期储蓄之比来表示; 边际资本生产率LPRO , 用每单位资本的产出增加值表示; 储蓄率LSVE , 用各年度储蓄余额和GDP 之比计算。为了数据的一致性, 以上数据均选择名义值。

本文中数据均来自于《上海统计年鉴》各年度、《上海金融年鉴》各年度以及《上海经济社会统计1949 -2000》。其中, 边际生产率(每单位资本的产出增加值) ,是用年鉴中“每百元增加值占用的资产总额”的倒数来表示。为克服数据系列的异方差性, 文中将所有数据系列转化成相应的对数系列, 并采用Eviews5 进行所有的相关测试。#p#分页标题#e#

3.2 计量方法

本文运用基于向量自回归模型的Johansen 极大似然协整法进行实证分析。Arestis (2001) 已采用该办法考察了股票市场发展和经济增长之间的关系。本文将按照一下步骤来展开实证分析:

首先, 对拟进入回归方程的指标系列(LGDP ,LLOA , LINS , LINV , LPRO , LSAV) 进行单位根的稳定性测试。如运用经典估计方法来估计具有单位根的变量之间的关系, 将会得出错误的推论, 即出现伪回归。由于本文的样本数据是时间序列数据, 因此我们使用较为常用的增广迪基—富勒法(ADF) 来检验数据是否具有单位根。先根据其基本时序图确定截距项和时间趋势项是否存在, 再根据赤池信息准则(AIC) 确定滞后阶数, 最后根据ADF 统计量判断是否平稳。在Eviews5 中, 上述的第二步可以省去, 由系统自动根据AIC 准则确定合适的滞后阶数。

其次, 用Johansen 的协整方法来检验变量之间是否存在着均衡或长期关系, 一共有三个变量组: (LGDP ,LINV , LLOA) (LGDP , LPRO , LLOA) , (LGDP , LSAV ,LLOA) 。关于协整关系的检验和估计具有许多技术模型,如EG分步法、Gregory , Hansan 法, 自回归分布滞后模型法等, 其中曾经用得最多, 也较为简单的是EG分步法,但其缺点是在小样本下, 参数估计的误差较大, 并且当变量超过两个以上时, 变量间可能存在多个协整关系,此方法就无法找到所有可能的协整向量, 其分析结果更不易解释。Johansen ( 1988 ) 提出极大似然估计法(MLE) , 这是一种基于向量自回归模型(VAR) 的检验方法, 较好地避免了上述问题。

最后, 对于具有协整关系的向量组进一步估计向量误差修正模型(VECM) , 该模型内方程的右边不仅包括变量的差分项, 也包括变量之间的协整关系项, 从而使模型能够同时反映系统内变量间的长期均衡关系和短期动态特征, 保持信息的完整性。

4 实证分析结果

4.1 单位根检验

表1 报告了单位根检验的结果。测试结果表明所有的变量在水平层面上都是非平稳的, 但是在一阶差分层面上, 所有的变量显出较为明显的稳定性(显著性水平都达到5 % , 有的达到1 %) , 因此可以认定五个变量都是I (1) 。

4.2 用Johansen 法进行协整检验

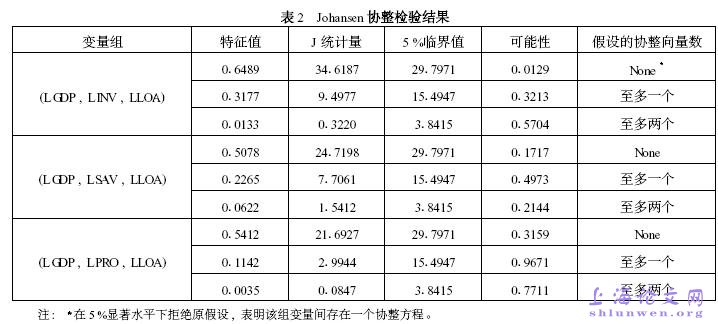

首先估计VAR 模型, 根据SIC、SC 或LR 值选择滞后值k , 并用Q 统计量检验残差数列有无自相关, 怀特统计量检验是否存在异方差, 最终确定最合适的滞后值后, 用于Johansen 协整检验。然后基于单位根检验的结果, 我们选择的是第三个情形, 即在水平层面的确定项有线性趋势, 但是在协整等式中只有截距项, 没有趋势项。表2 的检验结果表明, (LGDP , LINV , LLOA) 变量组存在着一个协整向量, 即金融发展和储蓄投资转化比例、经济增长率之间存在着长期均衡关系。而另外两个变量组(LGDP , LPRO , LLOA) 、(LGDP , LSAV , LLOA)不存在协整关系, 说明金融发展和边际资本生产率、经济增长率之间, 金融发展和储蓄率、经济增长率之间并没有长期的均衡关系存在。#p#分页标题#e#

协整结果说明, 在此模型中, 上海金融业发展可能只是通过促进储蓄转化为投资, 从而影响了经济增长,而提高储蓄率和边际资本生产率未构成金融业发展促进经济增长的动力。

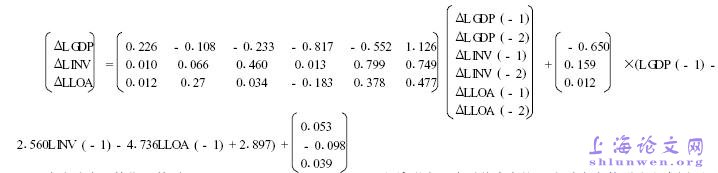

4.3 根据VECM 模型分析(LGDP , LINV , LLOA) 之间的长期均衡关系对于存在协整关系的变量组(LGDP , LINV , LLOA) ,根据SIC、SC 信息准则法确定滞后期为(1 , 2) , 进一步可得到向量误差修正模型:

在上式中, 均衡误差项LGDP( - 1) - 21560LINV( - 1)- 41736LLOA( - 1) + 21897) 反映的是这三个变量的长期均衡关系, 其中LINV 和LLOA 的系数为负值, 说明金融发展、储蓄投资转换比率对经济增长的影响是正向的,与AK模型的结论一致。第一个方程的均衡误差项调整系数- 01650 , 在5 %水平下是显著的, 该值为负, 符合反向修正机制, 说明(LGDP , LINV , LLOA) 之间的偏差可以在短期内得到纠正, 促使它们走向均衡。

5 对实证结果的进一步讨论

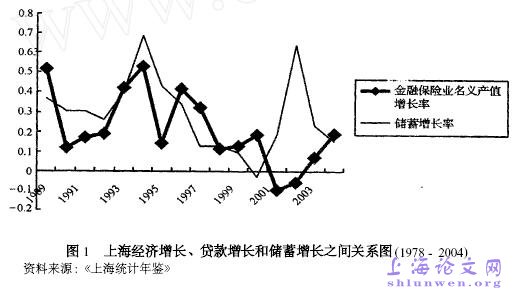

关于金融中介的形成和发展是否可以提高储蓄率,经济学家一直对此有争议。金融中介的形成和发展可以提高投资回报率和降低不确定性, 高回报率在收入效应的作用下会降低储蓄率, 但同时在替代效应的作用下又有助于提高储蓄率。另外保险体系和消费信贷的发展都会降低人们的储蓄意愿。从图1 中, 上海居民储蓄的增长和金融保险业产值的增长之间不协调, 特别在最近几年甚至出现较大的偏差, 这进一步说明上海市居民储蓄率的变化可能更多源于其他因素, 如预期因素、收入水平、利率等。

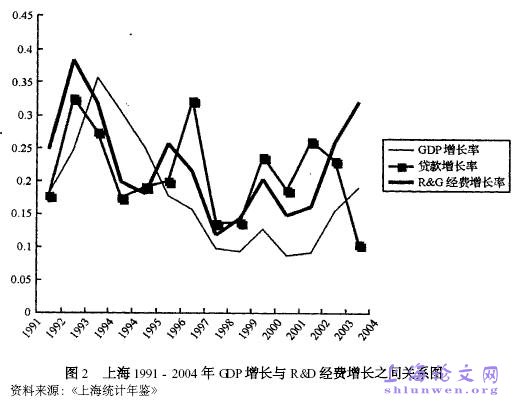

尽管金融发展可能会对资本的边际生产率产生影响并进而影响经济增长, 但实际部门的经济效率提高可能更多地依赖于投资增加与资本积累过程所表现出来的外部经济, 来源于人力资本水平和R&D 资本水平。前文的分析结果表明, 上海金融业发展的这种外部经济表现得并不明显, 从图2 可以进一步看出, 在1991 年到2004 年间, 上海市用于R&D 的经费开支增长率与每年的GDP 增长率态势相当, 在大多数年份里, 还快于经济增长, 但却低于贷款增长率。说明, 虽然上海作为国内经济和社会发展居于前列的城市, 已对技术和创新的重要性有了充分认识, 一直在大力推行科技立市的政策, 但是在融资体系中占主导地位的银行却未给予其足够的资金支持,因而大大制约了资本边际生产率的提高。2003 年上海经认定登记的技术交易项目中, 获得国家创新基金支持的项目的经费来源, 30 %来自于创新基金扶持, 60 %来自于自有资本, 只有10 %来自于银行贷款。可以想见, 随着政府职能的逐步转变, 政府对R&D 的直接干预和支持会越来越少, 研究与开发将更加切合于市场, 从大学、科研机构直接走向企业, 真正实现产学研一体化, 这时就需要更多来自于金融体系的支持, 而金融业也只有抓住这个机遇, 发挥更大的作用, 才能对经济的长期持续增长产生更加深远的影响。#p#分页标题#e#

6 简要结论及对策建议

虽然我们根据内生经济增长模型(AK模型) , 理论上可以推导出, 金融发展促进经济增长的三个渠道: 提高储蓄率、促进储蓄转化投资、提高资本边际生产率,但是通过对上海1978 - 2004 年有关数据的实证分析, 结果是只有第一个途径通过了相关的实证检验。因此我们认为, 虽然上海的金融市场发展和金融机构集聚都已经在国内遥遥领先, 多年来上海也一直以金融业为支柱产业, 谋求建成全国金融中心, 乃至国际金融中心, 但改革开放这二十多年来, 上海金融业对经济增长的促进作用并没有得到充分发挥, 上海的金融业理应对上海经济,乃至全国经济有更大的贡献, 根据前文的分析, 笔者提出以下政策建议:

(1) 商业银行和金融市场要加大金融产品的创新力度。上海作为全国的金融中心, 应该积极试点, 提供满足居民多层次需求的多样化金融工具, 拓宽居民投资渠道, 让居民的储蓄通过市场多渠道回流企业。

(2) 金融机构可通过规模经济和范围经济来降低交易成本, 提高效率。一方面可以通过经营规模的扩大以实现规模经济, 节约经营成本, 从而提高金融部门的操作效率; 另一方面还可以通过中间业务的开展以及混业经营来实现金融业务的互补, 从而节约成本。

(3) 推动非银行金融中介服务体系建设, 早日建立全社会的征信体系, 提高金融企业的服务效率与服务质量, 并为其节约交易成本。

(4) 鼓励扶持风险投资公司, 对技术创新给予更多的资金支持。

参考文献

1. Arestis , P1 , Dementriades , P1& Luintel , K1(2001) Financial Development and Economic Growth : The Role of Stock Markets [J ] . Journal of Money , Credit , and Banking 33 (1) , 16~41

2. Levine , Ross (1999) Law , Financial , and Economic Growth [J ] . Journal of Financial Intermediation , 8 , 36~67

3. Levine , Ross ( 2000 ) Financial intermediation and growth : Causality and causes [J ] . Journal of Monetary Economics , 46 , 31~77

4. Neusser , K1 & Kugler , M1 ( 1998) Manufacturing Growth and Financial Development : Evidence from OECD Countries [J ] . Review of Economics and Statistics , 30 , 636~646

5. Peter Rousseau、Dadanee Vuthipadorn (2005) Financial , investment , and growth : Time series evidence from 10Asian economies [J ] . Journal of Macroeconomics , 27 , 87~106

6. 宾国强. 实际利率、金融深化与中国经济增长[J ] . 经济科学, 1999 , (2)#p#分页标题#e#

7. 范学俊. 金融体系与经济增长: 来自中国的实证检验[J ] . 金融研究, 2006 , (3)

8. 韩廷春. 金融发展与经济增长———理论、实证与政策[M] . 北京: 清华大学出版社, 2002

9. 刘仁伍. 区域金融结构和金融发展理论与实证研究[M] . 北京: 经济管理出版社, 2003

10. 沈坤荣, 汪建. 实际利率水平与中国经济增长[J ] . 金融研究, 2000 , (8)

11. 谈儒勇. 中国金融发展和经济增长关系的实证研究[J ] . 经济研究, 1999 , (10)

12. 王志强, 孙刚. 中国金融发展规模、结构效率与经济增长关系的经验分析[J ] . 管理世界, 2003 , (7)

13. 张军洲. 中国区域金融分析[M] . 北京: 中国经济出版社, 1995

14. 周立. 中国各地区金融发展与经济增长[M] .北京: 清华大学出版社, 2003

15. 邹平. 金融计量学[M] . 上海: 上海财经大学出版社, 2005