农业科技论文哪里有?本文通过新型农业经营主体融资困境分析可以发现,我国新型农业经营主体面临融资渠道单一狭窄,向传统金融机构申请贷款时苦于缺乏合格的抵押担保物,往往需要支付高昂的融资费用,从而依赖简便快捷的民间金融体系等问题。相应的原因如下:从内部原因来看,新型农业经营主体虽然是先进的农业生产代表,但依然摆脱不了农业的天然弱质性影响,同时相较于其他经济组织,内部管理制度不规范,加之对融资渠道认知程度不足,导致了融资劣势地位;从外部原因来看,一是传统金融机构为了规避风险,对适合新型农业经营主体的金融产品和服务创新动力不足,银行类金融机构非农化倾向明显,二是宏观政府层面的农村产权制度改革进程缓慢、农村信用体系不完善也造成了上述问题。从融资困境分析出发,引出了新型农业经营主体可以创新融资思维,通过互联网金融进行融资。

1 绪论

1.2.2 国外研究现状

(1)关于互联网金融的研究

”互联网金融“是我国本土化的概念,在国外称之为电子金融( E-Finance),起源于二十世纪七十年代的美国。Merton (1993)指出,电子金融能得以拓展的原因在于以信息整合和信息处理为基础的融资、信息解读及风险管控等运行功能的正常运转[27]。Berger(2009)通过分析金融机构在网络借贷平台中的作用机制,认为电子金融平台在借贷双方之间充当了中介作用,降低了信息不对称程度,有效控制了融资成本,从而提升融资效率[28]。电子金融的出现极大地丰富了现有金融体系,但更多学者把探究重点集中于电子金融的风险点。Steelman (2006)的研究焦点是电子金融的风险特征,他认为,由于电子金融平台通常通过匿名模式开展,借贷双方无法知晓对方的真实信息,同时电子金融通常对抵押担保物要求不高,因此电子金融的风险远高于传统融资模式[29]。Byanjankar(2015)指出,虽然 P2P 平台出现为小额信贷提供了另一种选择,但是由于缺乏借款人信用评价体系和严格的法律法规,P2P 借贷模式面临很高的投资失败率 [30]。

(2)关于新型农业经营主体融资的研究

国外没有新型农业经营主体的概念,类似的研究大多集中于国外发展较早的农业合作社和家庭农场。在对国外文献资料进行搜集分析后,笔者针对农业融资必要性、农业融资影响因素和农业融资政策支持这三方面整理出以下相关内容。Mickiewicz(2000)在对美国波美拉尼亚州西部 875 个家庭农场的调查中发现,如果家庭农场发展资金需求得到满足,可以明显提升家庭农场生产效率及农场主生活水平[31]。Fahlbeck(2007)从另一个视角解读了农业融资的必要性,他指出现代农业合作社需要大量的资金,融资问题是否决定合作社成功的重要经济问题,同时也是影响成员之间异质性程度的重要因素[32],在农业融资影响因素方面,De Young(1997)通过实证研究,发现农场规模、资产规模、盈利能力等都是影响农业融资的关键因素[33]。Bao Duong(2002)利用托宾回归模型分析农户融资行为,结果显示教育程度、年龄、融资用途及地区差异也会不同程度上影响农户对融资渠道的选择[34]。此外,农户在选择进行融资选择时也会以政府和金融机构政策做指引,Stiglitz, Josep(1981)认为农村金融市场是一个不完全竞争市场,信息不对称程度高,信贷主体无法深入了解借款人,这时金融市场实际是处于失灵状态的,需要政府这只”看得见的手“介入农村信贷市场,以降低农村金融市场的信息不对称程度[35]。Thompson(2009)指出,农户贷款利率补贴、农作物保险补贴等金融政策对家庭农场收入的提高有一定的促进作用[36]。

.............................

3 我国新型农业经营主体融资困境分析

3.1 新型农业经营主体发展现状

自党的十八大之后,新型农业经营主体培育政策纷纷出台,很大程度上提升了新型农业经营主体成长速度。此外,基于农村土地确权颁证制度,农村土地流转加快推进,再加上农村基础设施和保障配套措施的进一步完善,新型农业经营主体如雨后春笋不断涌现,农村适度规模经营、农业产业化发展焕发出新的生命力。根据农业农村部统计数据,截止 2018 年底,我国家庭承包耕地流转面积达 5.39 亿亩,其中流转比例约 42%,扩大的土地流转规模为农业经营主体创新经营方式提供了先决条件。

经笔者调阅最近五年《中国农业统计年鉴》并整理农业农村部农业数据发现,截止2018 年底,我国家庭农场数量超过 90 万家,总产值突破 1900 亿元,其中近 60 万家家庭农场进入农业农村部名录,相较于 2014 年翻了 4 倍;依法登记注册的农民专业合作社数量突破 200 万家,较 2014 年增长了 50%;同时营业收入破百亿的农业企业数量有62 家,农业企业涉及的生产、批发、流通、深加工等多环节产值都呈递增趋势,全国新型农业经营主体蓬勃发展。

基于我国各地区自然条件、经济环境和生产力水平差异,各地区新型农业经营主体经营形式呈现出较强的地域性,例如截止 2018 年底,山东省青岛市家庭农场数量 6500家,实现年产值 11.3 亿元,登记注册的农民合作社 1.2 万家,农业企业 3168 家,多个农业经营主体齐头并进,现代农业发展水平处于全国领先水平,而同期贵州省贵阳市发展专业大户等前三类经营农业主体近 3.1 万家,而农业企业发展相对滞后。此外,全国各地区新型农业经营主体经营效益也存在巨大差异性,据 2018 年我国新型农业经营主体发展分析报告显示,虽然中西部传统农业大省农业企业数量全国占 65.91%,但 63%年营业收入百亿以上的农业企业分布于东部沿海地区。因此我们研究融资问题需要严格区分各地区的发展差异,方能找到克服当地新型农业经营主体融资困境的良方。

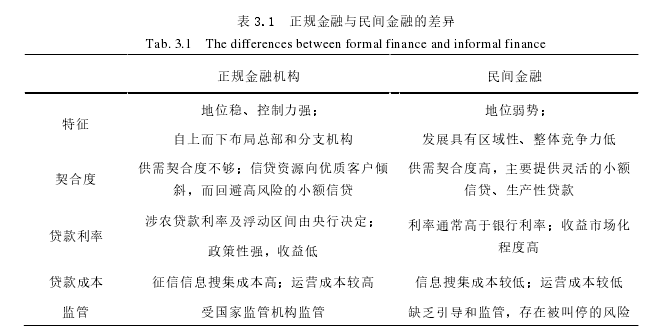

表 3.1 正规金融与民间金融的差异

......................

5 互联网金融背景下新型农业经营主体融资案例分析

5.1 调研地基本状况

荣县隶属四川省自贡市,位于四川盆地的西南部,地处长江上游、沱江和岷江水系之间的低山丘陵区。地势呈西北高、东南低的特征,地形丰富,分布有丘陵、低山、平坝和沟谷,土地资源丰富,根据全国第二次土地调查数据显示,全县土地总面积达到239.75 万亩,其中农业用地面积达 210.65 万亩,占总体土地建设用地近九成,耕地面积98.5 万亩,该地区气候是典型亚热带季风性气候,温度适宜、四季分明、雨量充沛。基于其得天独厚的农业生产经营条件,荣县农业基础夯实,发展势头良好,成为全国优质商品粮、优质柑橘和瘦肉型生猪的生产示范县,2017 年成为国家农业可持续发展试验示范区。

得益于”三权分置“改革,荣县的土地流转规模逐步扩大,政府出台了一系列政策鼓励各类新型农业经营主体发展。积极培育农业专业大户,把到达规模要求和盈利要求的专业大户登记为家庭农场,截止 2019 年 6 月底,全县登记注册的家庭农场从 2014 年的 55 家增长到 920 家,四年的年增长率超过 300%,数量居自贡市首位,其中 14 家被评为省级家庭农场示范场,33 家被评为市级家庭农场示范场,主要涉及粮食、蔬果、药材、家禽、渔业等农产品种养;农民专业合作社 2654 家,包括农机专业合作社、生产养殖专业合作社和柑橘、中药材等种植合作社及乡村旅游合作社等;依托于本县坚实的农业生产基础,农业企业具有优越的发展环境,主要涉及农产品生产、深加工、销售等多环节,其中四川绿食佳农业有限公司集有机蔬菜种植、加工、储藏、研发、销售、蔬菜及生态观光于一体,被评为省级龙头企业,近三年平均营业收入突破 9000 万元,这类农业企业对普通农业经营主体的带动作用巨大,起到了很好的示范效果,激发了各类新型农业经营主体的发展活力。

........................

5.2 调研问卷情况分析

5.2.1 主要调研对象

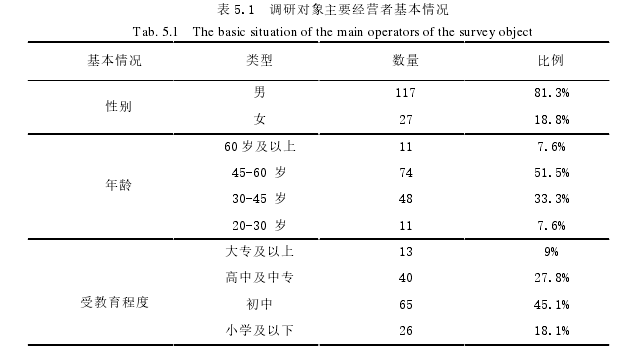

笔者选定四川省荣县作为此次调研中的调查对象,通过发放关于新型农业经营主体融资情况的调查问卷展开走访调查,调查问卷设计秉承科学性、严谨性、方便性原则。本文才选定调研乡镇时,首先用随机抽样的方式选定 10 个乡镇,并以此为基础,尽量将处于不同发展水平、不同经营方式和不同经营种类的新型农业经营主体考虑进来。最终确定旭阳镇、望佳镇、长山镇、度佳镇和新桥镇 5 个乡镇作为本次的调研范围,笔者以专业大户、家庭农场、专业合作社和农业企业为单位,随机发放调查问卷 160 份,最后收回有效问卷 144 份,有效率为 90%,其中专业大户 28 家,家庭农场 53 家,农民专业合作社 49 家,农业企业 14 家。

表 5.1 调研对象主要经营者基本情况

..................................

结论

”三农“问题是我国社会主义建设和现代化建设的根本问题,新型农业经营主体是我国发展现代化农业的重要载体,但一直以来新型农业经营主体在融资活动中处于弱势地位,融资情况不容乐观,本文立足于互联网金融快速发展的时代背景,对当前我国新型农业经营主体融资问题展开探究。从相关理论基础及前人研究成果来看,新型农业经营主体融资问题受到了诸多学者的广泛关注,本文通过新型农业经营主体融资困境分析可以发现,我国新型农业经营主体面临融资渠道单一狭窄,向传统金融机构申请贷款时苦于缺乏合格的抵押担保物,往往需要支付高昂的融资费用,从而依赖简便快捷的民间金融体系等问题。相应的原因如下:从内部原因来看,新型农业经营主体虽然是先进的农业生产代表,但依然摆脱不了农业的天然弱质性影响,同时相较于其他经济组织,内部管理制度不规范,加之对融资渠道认知程度不足,导致了融资劣势地位;从外部原因来看,一是传统金融机构为了规避风险,对适合新型农业经营主体的金融产品和服务创新动力不足,银行类金融机构非农化倾向明显,二是宏观政府层面的农村产权制度改革进程缓慢、农村信用体系不完善也造成了上述问题。从融资困境分析出发,引出了新型农业经营主体可以创新融资思维,通过互联网金融进行融资。

首先对互联网金融发展现状进行总结,其次较为详细地从定义特征等方面介绍了当前农村互联网金融的三种融资模式,及基于农村电商平台的链式金融模式、基于农村产业链的链式金融模式和涉农金融平台模式,最后分析了新型农业经营主体通过互联网金融融资的优势之处,表现为有效拓宽了融资渠道、缓解了担保不足现象、提升了融资效率。并且,本文还选取了荣县地区作为样本地,从宏观层面对当地新型农业经营主体融资情况展开了研究,并从微观层面选取 D 家庭农场通过”翼龙贷“平台成功融资案例进一步突出新型农业经营主体通过互联网金融融资是切实可行的。

参考文献(略)