金融科技论文哪里有?为深入分析金融科技对信贷风险的影响以及市场化进程对两者关系的作用,本文选取 2013-2018 年 30 个省及直辖市的面板数据作为样本,分别使用双向固定效应模型、两阶段最小二乘法、系统广义矩估计和动态面板门槛模型实证检验了金融科技与信贷风险的关系,通过引入市场化进程这一门槛变量,实证分析了市场化进程在金融科技与信贷风险关系中的影响。

第一章 绪论

1.1金融科技的内涵

金融科技是指将科技手段应用于金融领域,以增效和降低成本。涉及的技术主要涵盖了大数据、人工智能等,与金融结合的领域包括保险、证券、租赁等方面。

国外对于金融科技内涵的研究起步较早,Bettinger(1972)最早提出金融科技的概念,认为金融科技是将技术和银行连接起来[3]。Walport(2015)认为金融科技是技术的应用,金融科技公司通过相关应用减少成本费用,增加业务[4];安永(2016)认为金融科技企业发展较快、凭借其技术优势在金融界有一席之地并可能起到颠覆性影响[5]。Amer et.al(2015)从金融业态的角度出发,认为金融科技是包括了风险管理、资金融通等金融业态[6];Puschmann(2017)认为金融科技结合了人工智能和金融营销,从而在产品和服务上有所创新[7];Yue et.al(2017)从技术的角度出发,认为金融科技是那些影响投融资、货币运行、金融制度和产品等的一系列技术手段[8]。

国内学者也探讨了相关问题。徐晓萍等(2021)认为金融科技的应用通过提升银行的信息处理能力进而有利于其信贷结构调整[20]。李运达等(2020)基于 2007-2019 年 29 家上市银行的微观数据,研究表明金融科技通过降低成本收入比进而提升银行盈利水平[21]。刘孟飞和王琦(2021)基于 2010-2018 年 33 家上市银行的数据,研究表明金融科技与银行绩效之间是倒 U 型关系[22]。刘孟飞(2021)基于我国上市银行的数据,研究发现金融科技的发展整体上使我国银行业的系统性风险水平提升[23]。李向前和贺卓异(2021)通过实证研究发现金融科技只对部分银行有”风险管理效应“和”转型效应“[24]。姚婷和宋良荣(2021)通过银行层面的微观数据探讨了金融科技与商业银行信用风险经济资本的关系,研究认为前者通过降低交易的信息成本,从而降低了信用风险的经济资本[25]。李文红等(2017)认为监管机构应该持续关注、监测和研究新兴技术,加强对金融科技相关领域的监管[26];张景智(2018)认为”监管沙盒“可推动金融科技发展,指出国内应借鉴国外相关制度建立我国的”监管沙盒“制度[27]。赵大伟等(2020)认为通过利用监管科技,监管部门能够实现对市场异常波动的实时监控,识别相关风险,及时干预金融机构不规范的经营行为,进而达到风险防范的目的[28]。袁康(2021)认为金融科技给金融市场带来红利的同时也带来了技术风险,强调了完善相关法律的重要性[29]。沈艳和龚强(2021)认为金融科技新业态的创新是颠覆性的,金融科技监管沙盒有助于平衡金融科技与风险,建议我国应参照香港的沙盒模型建立分业沙盒监管框架[30]。张凯(2021)探讨了金融科技发展导致的风险衍生、监管挑战和治理路径,认为金融科技风险呈现新特征,监管面临技术短板和信息盲区等问题,应关注数据治理和监管的基础设施建设[31]。

............................

第三章 金融科技与信贷风险相关理论与作用机制分析

3.1 金融科技相关概念

(1)互联网金融、数字金融、科技金融和金融科技

互联网金融发展源自互联网公司创新的线上支付、众筹等业态,关于互联网金融的定义还未达成一致。中国人民银行(2014)年指出:”狭义的仅包含互联网企业开展的金融业务,广义的还包括线上金融机构“;吴晓求(2014) 将其视为一种新的金融模式,是对传统金融一种颠覆[55],郑联盛(2014)认为,互联网金融凭借相关技术来完成借贷,可以视为一种新模式[56]。同时陈志武(2014)认为,互联网金融是对传统金融业务的一种延伸[57](王国刚和张扬(2015)[58]表达了同样的观点);关于互联网金融与金融科技关系的讨论有分歧:叶纯青(2016)认为本质上两者是相同的,都是凭借技术降低成本提高效率[59],而部分学者认为这两者存在着根本区别,认为后者利用技术解决的问题较前者有突破,是更为成熟的阶段。

数字金融发端于美国,主要强调通过计算机技术来为金融服务。Ozili(2018)认为数字金融是凭借互联网、移动终端等数字技术来提供各类金融服务,同时也认为数字金融具有金融包容性的特征,其有益于发展中国家[60];黄益平(2018)在界定数字金融时强调了其科技属性和金融属性两个特征,定义数字金融是互联网公司和银行等凭借数字技术来完成借贷、支付等金融服务的一种新方式[61]。关于数字金融和金融科技的关系,Peter Gmober 等(2017)认为金融部门数字化并覆盖所有的相关产品是数字金融关注的焦点,而金融科技更侧重于强调技术的发展和应用[62]。

关于科技金融内涵的探讨主要有:赵昌文(2009)认为科技金融主要的作用是推动技术产业发展,包括相应的制度和工具[63];房汉廷(2010)认为金融促进科技发展,归属于产业金融。关于科技金融与金融科技的关系,前者强调金融服务于科技发展,后者强调利用技术来改善金融服务效率降低成本[64];在监管方面,国内对科技金融的原则是鼓励其发展为主,而对金融科技的原则除了鼓励外还有规范要求。

..............................

第四章 金融科技对信贷风险影响的实证研究

4.1 实证研究设计

4.1.1 影响机理与研究假说

(1)金融科技对信贷风险影响机理分析与研究假说

金融科技对信贷风险的影响机制主要是以下两个方面: 金融科技发展加剧银行业竞争进而提高银行信贷风险。金融科技的发展深刻改变金融生态,过去的运营模式被冲击,经营边界不断变化,导致银行业竞争加剧。按照”利润边际效应“理论,竞争加剧致使存贷利差缩小,利润水平下降,在利润最大化的激励下,银行会降低贷款要求,提高其风险偏好,增加收入以补偿因存贷利差下降导致收益水平降低造成的损失,这种做法会提高银行信贷风险。Wagner(2010)认为银行竞争增加导致存贷利差收窄、利润减少,进而在削弱银行抵御风险能力的同时,银行更加偏好风险更高的借款人,加大了银行的信贷风险[49]。Jimenez(2006)[68]、郭立宏等(2011)[69]、杨天宇和钟宇平(2013)[70]等学者也支持这种观点。按照”业务边界移动理论“,竞争加剧增加了商业银行移动其业务边界的激励,从事更多的小微业务以提升银行利润水平,而从事小微业务具有的信息不对称特性导致银行信贷风险水平提升。同时,由于金融科技致使银行资产和负债端承压,银行为维持其资金来源的稳定和盈利水平,偏好高风险项目,进而导致信贷风险水平提升。

金融科技硕士论文

.......................

4.2 实证结果分析

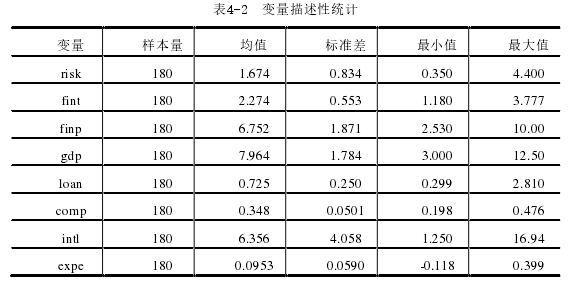

4.2.1 描述性统计

表 4-2 列出了样本观测值的描述性统计,其中信贷风险(risk)最大值 4.400%,最小值为 0.350%,表明各省份之间信贷风险水平存在较大差异,均值为 1.674%,整体上信贷风险偏高;金融科技(fint)均值为 2.274,最大值和最小值差值为 2.597,表明金融科技发展呈现出较大的区域差异,可能是由不同地区的技术禀赋和市场环境差异所致;市场化进程平均值为 6.752,表明我国整体上市场化进程较快,同时较大的标准差也反映了市场化进程的区域差异,可能是由不同地区的法律制度环境、政府与市场关系等诸方面的差异所致;实际 GDP 增速均值为 7.964%,说明宏观经济发展整体较好;贷款比重(loan)均值为 0.725,反映了整体上较高的贷款比重,这也符合我国间接融资为主的市场结构实情;竞争环境(comp)均值为0.348,标准差为 0.0501,表明了大型商业银行较高的资产占比及各省面临的竞争环境都趋近;市场中介组织发育和法制环境指标(intl)标准差为 4.058,表明我国市场中介组织发育和法制存在较大省际差异;财政支出指标(expe)均值为0.0953 表明整体上我国财政支出增长较为合理,最大值为 0.399 反映了个别省份较快的财政支出增长水平。

表4-2 变量描述性统计

..............................

第五章 结论与建议

5.1 研究结论

金融科技深刻改变金融生态,构建新的金融格局,以往的运营方式被冲击,经营边界不断变化,金融科技进一步加剧了商业银行的竞争进而导致信贷风险水平提高,银行业逐步将金融科技相关技术应用于拓展负债和资产业务、提升风险管理效率等方面,从而缓解信贷风险。市场化进程的加快一方面促进技术创新,进而为金融科技发展提供必要的市场条件,另一方面较高的市场化进程使市场主体更多元,这使得金融科技对银行业造成更大压力,总之在市场化进程的作用下金融科技对信贷风险的影响更多元。

为深入分析金融科技对信贷风险的影响以及市场化进程对两者关系的作用,本文选取 2013-2018 年 30 个省及直辖市的面板数据作为样本,分别使用双向固定效应模型、两阶段最小二乘法、系统广义矩估计和动态面板门槛模型实证检验了金融科技与信贷风险的关系,通过引入市场化进程这一门槛变量,实证分析了市场化进程在金融科技与信贷风险关系中的影响。本文研究发现:第一,金融科技与信贷风险是倒 U 型关系, 即在前期,信贷风险受金融科技冲击影响而增加,当金融科技发展越过临界值(2.524)后,金融科技相关技术的应用缓解了信贷风险,动态面板门槛模型结果表明在低金融科技发展水平下(fint≤2.534),金融科技(fint)系数显著为正,金融科技正向影响信贷风险,高金融科技发展水平下(fint≥2.534),金融科技(fint)系数显著为负,金融科技负向影响信贷风险,进一步佐证了金融科技与信贷风险是倒 U 型关系。第二,金融科技对信贷风险的非线性影响表现在覆盖广度和使用深度两个维度,而数字化程度维度不显著,表明在金融科技发展前期,金融科技对信贷风险的正向影响主要体现在覆盖广度和使用深度这两个维度。第三,东部地区金融科技负向影响信贷风险,中部和西部地区金融科技正向影响信贷风险,但中部地区回归结果未通过显著性检验。第四,在关于市场化进程对金融科技与信贷风险关系的研究中发现:在低市场化进程下(finp≤8.916),金融科技系数显著为正,金融科技正向影响信贷风险;在高市场化进程下(finp≥8.916),金融科技系数显著为负,金融科技负向影响信贷风险,表明市场化进程对金融科技与信贷风险关系的影响是非对称的。

参考文献(略)