本文是人力资源管理论文,通过调节作用图示可知,员工被信任感程度越高,会计人员的工作压力对离职倾向的影响效果越平缓。在同等工作压力条件下,员工被信任感程度高,员工组织承诺程度会相应提升,对组织的认同感和归属感提高,会进一步融入到了组织中,对组织的忠诚度就会相应提高,产生离职倾向的概率相应减小。所以说,员工被信任感为干扰型调节变量。对于会计人员而言,每个人的需求是不同的,例如,每个员工对于薪酬的需求不同。有的员工对薪酬的要求较高,在个人的工作量与薪酬不匹配的情况下,就会产生较高的离职倾向。那么,即使有较强的被信任感,也不会降低离职的意愿,这时候被信任感对于组织环境与离职倾向关系之间调节作用是不显著的。

.........

1绪论

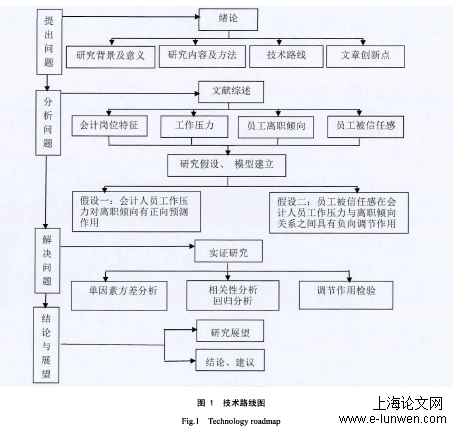

会计人员是企业的核心人员,会计人员的主动离职会影响企业各个项目的发展进程,对企业发展十分不利,对会计人员离职的原因分析成为企业人力资源管理的重点之一。本文通过探讨工作压力以及压力各维度对会计人员离职的影响,为企业通过压力管理对会计工作者离职进行有效控制提供了依据。另外,本文验证员工被信任感为调节变量,企业管理者应充分表达自己对员工的信任,从而达到安抚员工的效果,降低员工在繁重的工作压力下产生离职意愿的概率。第一章:对本文的选题进行背景阐述,说明本文选题的切入点、研究意义及方法,通过技术路线图说明本文的研究思路。第二章:通过查阅相关资料,整理大量文献,对会计人员岗位特征、工作压力及其来源、员工离职倾向、员工被信任感的概念进行界定,提出本文对相关概念的定义范围,并阐述与本文相关的理论,从而展开本文的研究。第三章:对会计人员压力源进行分析,说明以员工被信任感作为调节变量的选取依据,在成熟模型的基础上提出本文的研究假设,构建本文的理论模型,并设计相关量表。第四章:通过调查问卷,搜集数据,并对样本进行描述性分析;通过检验量表的信度和效度保证量表及数据的可靠性和有效性,从而利用SPSS进一步对数据进行分析;通过方差分析、相关分析、回归分析验证会计人员工作压力与离职倾向的关系以及员工被信任感的调节作用。第五章:总结从实证分析中得出的结论并提出有针对性的意见。

........

2概念界定及相关理论

2.1会计人员及其岗位特征

会计人员负责为企业利益相关者提供真实可靠的会计信息,为企业决策提供依据,会计人员的基本职责是进行会计核算和监督。本文研究的会计人员是企业中从事会计相关工作的员工,具体包括出纳、会计、主管会计、会计经理及以上的员工。会计人员的工作特征可归纳如下几点:(1)要求高业务能力,涉及知识范围广。在企业中,会计人员的工作并不是简简单单的做账,而是服务于企业决策。因此,对会计人员的业务能力、判断能力甚至是经济预测能力要求很高,由此带来的汉力感是不可避免的。从事会计相关工作,必须具备必要的专业知识和专业技能,不仅要掌握会计做账流程,熟练会计软件,而耍对会计相关准则法规、税法规定等熟记于心。(2)宏观环境不断变化。会计知识和税收政策的不断完善,会计核算软件的日益史新都要求会计人员具备终生学习的能力与决心。现在是大数据的时代,这对会计人员提出了更加严格的要求。袁振兴等人分析了在大数据下,会计面临的是信息结构的复杂化、货币计量多元化等挑战。对会计人员来说,不断学习新的知识与技能是必不可少的。这无疑都会给会计人员带来不可避免的工作压力。

2.2工作压力

员工被信任感对于组织员工具有有效的激励作用。在繁重的工作压力下,如果员工觉得自己是被上司信任的,工作满意度就会提高,在组织中就会有家的归属感,进而产生一种责任感和使命感,从而更加积极的投入到组织工作中,产生离职的倾向就会相应减小,离职的概率也会大大降低。从这一角度出发,以员工被信任感为调节变量是有意义的,鉴于此,本文以员工被信任感作为工作压力与离职倾向之间的调节变量并加以验证。如图5所示,莫布雷离职行为简单模型指出,工作满意度、寻找工作意图、找到其他工作的可能性可以影响离职倾向,进而影响离职行为。Mobley提出的具体离职行为产生模型说明了离职倾向产生于离职行为之前,可以预测具体的离职行为,为本文选取离职倾向提供了理论依据。模型引入了工作年限和年龄作为人口统计学变量,本文中在分析工作压力对员工离职倾向的影响时也将引入人口统计学变量作为控制变量,从而提高模型整体的解释效力。第六章:说明本文的研究局限,为未来的研究方向提出参考性意见。

........

3研究设计.............14

3.1会计人员工作压力源......14

3.2研究假设......15

4实证......21

4.1数据收集与样本描述......21

4.2量表的信度分析......22

4.3量表的效度分析......23

5研究结论与建议......37

.......

5研究结论与建议

5.1研究结论

对于财务部门的会计人员而言,工作压力较大,在对会计人员进行调查中发现,会计人员普遍存在着较高的工作压力感,承受较大的心理压力,工作压力的繁重,影响到员工的工作生活质量,从而削弱员工对工作的积极态度,使员工产生离职倾向。工作压力繁重是会计人员离职倾向的重要影响因素,巨大的工作压力是离职倾向产生的前因变量之一。会计人员工作负荷较大,尤其是期初和期末,业务比较集中,需要加班,相应的由工作负荷带来了的工作压力会使会计人员产生离职的意愿,甚至放弃会计方面的工作,直接转为其他岗位。在对会计人员进行访谈的过程中,大部分会计人员尤其是财务部门的核算岗人员和出纳岗人员表示,会计工作期初期末工作强度大,经常加班,并且要考各种资格证书,在工作中有很大的压力,并且有离职意愿,回归分析结果与实际相符。

5.2实践建议

管理者应建立一个学习型组织,为会计人员提供一个良好的学习氛围与环境。会计核算方法和税收制度的不断改变,使会计人员需要不断学习新的核算知识。建立学习型组织,为会计人员营造一个良好的学习氛围,为会计人员创造更多地学习时间和学习机会,可以提升会计人员的业务操作能力,使会计人员掌握最新的行业动态。企业应当为财务部门安排培训,邀请专家为会计人员解析最新的会计制度。并组织财务部门会计人员参加由税务机关组织的学习培训,以应对不断变化的会计核算制度。培养会计人员边工作边学习的良好氛围,有利于会计人员提升工作效率,缩短工作时间,减轻工作压力,从而降低会计人员产生的离职倾向的概率。

.......

6研究局限与展望

6.1研究局限

(1)本文将研究模型简单化,并未考虑影响工作压力、离职倾向、员工被信任感以及三者之间关系的其他变量。但在实际中,会计人员工作压力与离职倾向之间受各种因素影响,情况比较复杂,因此,模型存在一定的局限性。(2)指标设置有待完善。现阶段,并没有针对会计人员工作压力的成熟量表,由于本文学术水平有限,在对会计人员调查中,问卷中各项指标虽在一定程度上反映了会计人员的工作压力大小,但是仍需不断完善。(3)样本量分配有待完善。本文的样本量分配存在不均匀的局限性,虽然在差异性分析时,针对这一不足对样本量进行了合并,仍然需要进一步拓宽本文的样本量。

6.2研究展望

(1)员工被信任感在会计人员工作压力与离职倾向关系之间起着反向的调节作用,即被信任感程度越高,会计人员工作压力与离职倾向之间的作用越缓。是因为员工被信任感提高了员工的组织承诺程度,使员工对组织的认同感与归属感提升,进而降低员工离开组织的意愿。而本文对会计人员工作压力、被信任感、离职倾向相关关系时发现,会计人员的员工被信任感与工作压力维度中的工作本身带来的压力有着显著的相关关系,这说明,会计人员得到领导更多的信任,有可能会被安排更多的工作,从而使工作量有所加重,王红丽,张筌钧也提出被信任是有代价的[62-63]。但是,并不能因此忽视员工被信任感的积极调节作用,所以,研究员工被信任感与会计人员工作压力的关系图是未来研究中的一个方向。只有清楚掌握员工被信任感与工作压力的关系走向,才能更恰当的把握信任的程度,从而降低员工离职倾向产生的概率,更好的留住企业核心人才。(2)本文以会计人员为研究对象,探讨员工被信任感在工作压力与离职倾向之间的调节作用,在未来的研究中,可以对于其他群体进行实证分析验证,以验证员工被信任感的调节作用。#p#分页标题#e#

参考文献(略)

参考文献(略)