本文是一篇企业管理论文,本文从双渠道供应链系统的融资模式选择以及协调机制两方面展开研究,为企业提供具有实际指导意义的对策。首先,以期望效用为基准,研究外部需求非确定的随机条件下由单个存在资金约束的供应商和资金充足的零售商构成的双渠道供应链,对外部和内部两种融资模式进行计算分析和对比,给出了供应商主导下双渠道供应链双方的最优决策。其次,针对两种模式分别建立双渠道供应链系统协调决策模型,研究两部定价契约和收益共享及转移支付组合契约的协调效果,以供应链双方风险厌恶水平为根据设计和选择合理的协调机制。

第一章 绪论

第一节 研究背景及意义

一、研究背景

社会经济的不断发展以及社会化生产方式日益深入,供应链之间的竞争逐步取代单一客户之间竞争占据市场竞争的主流,传统经营管理模式不再适应新时代市场竞争现状,企业也逐渐意识到获得竞争优势,在新时代市场经济中长久发展要依靠供应链管理;制造商、供应商和零售商之间的买卖关系随计算机技术和互联网的兴起和普及发生了深刻的变化,再加上网民这个独特群体的壮大促成了客户需求的转变,传统的“一对一”的供应链模式已然无法满足现实的环境, 现实的市场环境要求企业的渠道必须做出调整。戴尔、阿迪达斯等国际知名品牌率先开辟了网络直销渠道销售产品,格力、联想等国内供应商也通过选择将商品直接出售给产品购买者以增加收益,适应新时代要求的网络直销渠道和传统销售渠道共存新型双渠道供应链应运而生。

物流、信息流和资金流在供应链上每个环节的企业之间流动,其中任何一项断裂都会给单个企业和整个供应链系统带来巨大损失。近些年,国家政策鼓励“大众创业,万众创新”,中小企业发展迅速,形成了“大企业顶天立地,小企业铺天盖地”的良好局面。可是这些企业大多规模小、实力不够,因此时常面临资金不足、融资无门的困境,导致资金流断裂,自身难以发展甚至会给整条供应链系统带来难以避免的消极影响。在双渠道供应链中,供应商出现资金约束的问题时,自身企业生产能力不足难以根据市场需求生产产品,便无法实现收益最大化,甚至会导致顾客流失;除此之外,供应商自有资金约束直接或间接地对零售商的收益产生影响,引起产品市场价格的波动,市场需求量大幅度变化,产生一系列连锁反应,最终对处于供应链末端的产品购买者产生不利的影响。供应商摆脱资金约束问题是消除以上不利影响并实现企业收益最大化的同时提高供应链整体效用的必要手段。

......................

第二节 文献综述

一、供应链融资策略研究

随着近几年供应链资金短缺问题的凸显,学术界有一定数量的学者对供应商及零售商存在资金约束时供应链融资策略问题进行了研究。

供应商存在资金约束时,学术界进行了一定的研究并提出了一定的对策和建议。屠建平,杨雪(2013)对电子商务平台交易模式下,交易主体选择的不同融资模式通过建模进行了评价。夏枭雄(2012)和蒲伟权(2012)对资金约束供应链融资基本情况和模式进行了分析;Raghavan NR(2011)等研究了资金约束供应链的短期融资策略;王文利和骆建文等(2013)研究了银行存在风险上限情况下供应商和零售商的最优订单融资决策。曾文瑛和胡昊(2012)研究存在供应中断风险时零售商提前支付的订货策略;钱佳,骆建文(2015)分析了零售商预付款的融资作用及供应商给予零售商一定折扣的批发价格的制定策略;肖肖和骆建文(2016)证明了需求确定下制造商初始资金水平与其最佳融资策略相关;王文利和骆建文(2013)对比分析了直接向零售商融资的内部模式与零售商为供应商担保并向银行借款外部融资模式两种情况;李超,骆建文(2013)认为面临资金约束的上游企业通过资金充足的下游企业进行生产性融资可以转移上游企业的库存风险,达到比银行融资模式下较高的期望利润水平;马立军和葛羊亮等(2015)研究了随机需求下风险厌恶型零售商的提前支付策略。

同样,学术界对零售商存在资金约束时的供应链进行了一些分析。李凯和陈卫华(2015)研究了零售商资金短缺的多零售商多渠道供应链定价与融资决策;占济舟和卢锐(2016)对随机需求下零售商采购资金短缺时,订单质押与商业信用两种融资模式进行了对比分析;窦亚芹和朱金福(2014)研究了存在破产成本时,零售商资金短缺单渠道供应链外部金融服务与营运策略;刘克宁和宋华明(2016)对市场价格信息不对称时零售商资金约束并向银行借款的融资模式下供应链决策进行了研究;张小娟等(2014)证明资金约的束零售商能够享供应商推迟支付政策时,双渠道供应链不会受较大影响。Li C, Zhang F(2013)证明提前预定可以提高零售商的利润且价格歧视对于零售商采取提前预定销售方式有积极影响;ThangamA(2013)分别分析了提前支付和两部交易信用下供应链的批量计划和最优价格折扣策略。

........................

第二章 相关概念和理论介绍

第一节 供应链金融

近年来,赊销逐渐在深入的社会化生产方式背景下占据主流地位,达到成熟状态的银行业加重了对贷款的审查,上游的供应商进行贷款以谋求外部资金支持的难度日益增加,但资金约束的现象发生频率却只增不减,并且也许会带来企业破产、供应链系统紊乱的巨大影响。供应链金融便成为各方在提高供应链资金使用效率,降低供应链系统成本以保证供应链系统和相关企业寿命的积极探索的产物。

一、基本概念

供应链金融,银行方面是其信贷业务的某个专业领域,指银行向客户,一般是核心企业提供融资和其他结算、理财服务,同时向其供应商提供贷款和及时收付的便利,或者向其分销商提供预付款代付及存货融资的服务;企业方面来讲是企业尤其是中小企业的一种融资渠道,上下游企业中融入银行信用,提升供应链系统整体竞争力。

二、发展现状

2001 年下半年,深圳发展银行带头进行了存活融资业务试点,2006 年在国内第一家正式推出“供应链金融”品牌,拥有巨大的市场潜力和风险控制效果良好且市场潜力巨大的供应链金融品牌吸引了更多的银行加入,在整个系统很快推广并覆盖。

2008 年下半年,国内企业尤其是中小企业受整体经济不景气的影响业绩不断下滑,信贷紧缩成为国内外银行采取的普遍政策,而供应链金融却逆势而上,所取得的业绩丝毫不受经济下行和信贷紧缩政策的影响,呈现出强劲的发展势头。

与次同时,随着国内供应链金融市场发展越来越好,吸引了越来越多的外资银行的大量加入国内的市场,进而促进了供应链金融市场一片繁荣景象的形成,最终使它成为商业界不可忽视的业务形式之一。

........................

第二节 双渠道供应链

一、基本概念

现代企业的经营和销售模式因互联网而发生着变化,越来越多的企业通过网络渠道直接将产品出售,并与传统销售渠道相结合进行双渠道的产品销售。

企业同时利用网络直销渠道和传统销售渠道进行产品的销售以满足顾客需求的供应链结构为双渠道供应链。

二、基本特征

双渠道供应链中两个渠道存在着各自的特点,可以充分各自的优势,改进和完善传统供应链的缺陷。

随着互联网作为社会的发展的产物日益崛起,网民特殊群体应运而生,物价上涨、顾客需求多样化的问题摆在传统企业面前,传统销售渠道传统的竞争优势逐渐不再凸显,而网络直销渠道一定程度上能够缓解这些问题给企业带来的压力。但是,由于地域限制,网络购买产品要经过一定时间等待才能送到客户手中,对于急用的产品购买者来讲并不可行,而且网络直销渠道不能给理性产品购买者提供实物实地考察,一旦出现虚假产品会直接降低产品购买者对企业的信任;而传统销售渠道恰好能够弥补网络直销渠道的缺陷,作为供应链最基本的形式从始至终都发挥它巨大的作用。

总而言之,网络直销渠道和传统销售渠道不可相互替代,只有两者形成优势互补才能够攻克传统供应链的缺陷,满足当下顾客和市场环境需求,实现“1+1>2”的共赢,凸显双渠道供应链的竞争优势。

............................

第三章 供应商资金约束下双渠道供应链融资策略研究...................13

第一节 前提假设和基本模型描述....................13

第二节 基本模型.......................14

第四章 供应商资金约束下双渠道供应链协调机制研究.....................37

第一节 基本问题与总体框架.........................37

第二节 基本模型............................38

第五章 结论与展望........................57#p#分页标题#e#

第一节 结论.......................57

第二节 展望.......................58

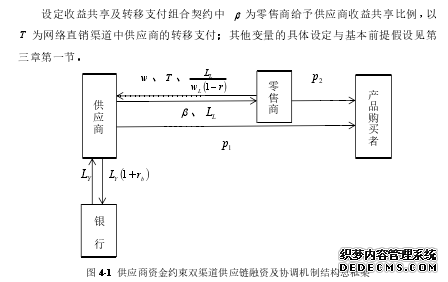

第四章 供应商资金约束下双渠道供应链协调机制研究

第一节 基本问题与总体框架

.........................

第五章 结论与展望

第一节 结论

本篇论文在期望效用最大化的判断标准下研究了资金约束供应商双渠道供应链定价决策、融资模式的选择以及最优融资模式下的协调机制设计与选择。具体分析内容为,不同风险厌恶水平下双渠道供应链系统成员价格制定规律和内外部两种融资模式的选择,以及最优融资模式下两部定价契约和双渠道收益共享及转移支付契约的设计与选择,最终得出结论并为现实中资金约束供应商以及其相对应的零售商提供具有实践意义的建议。

通过研究,具体得到以下几方面的结论。

第一,借款合同利率、批发价格折扣和零售商资金使用成本的存在会提高双渠道供应链系统整体价格,产生连锁反应通过影响产品购买者的需求并最终传导至最优期望效用水平。

第二,资金约束供应商会优先选择内部融资模式,以自身期望效用最大化为出发点,根据零售商不同风险厌恶水平而制定不同批发价格折扣,并且零售商可享有优先获得产品的权利,内部融资也因此得以实现。

第三,供应商和零售商若不考虑产品购买者需求波动的合理承受范围而一味的通过提高价格以获得较高的自身期望效用会适得其反,最终反而会因双渠道供应链系统内部恶性竞争恶性而流失顾客,丧失利益,甚至导致破产。

第四,内部融资模式比外部融资模式更加容易达成协调契约合同。

第五,双渠道收益共享及转移支付组合契约的灵活性因收益共享比例和转移支付金额等调节参数而提高,适用于能够承担较大风险的企业;两部定价契约由于缺少这样灵活性的调节参数而适用于风险承受能力较低的企业。

第六,零售商对协调契约的选择取决于最优期望效用水平和风险承受能力,且其资金使用成本是制约内部融资模式下协调后最优期望效用的重要因素。

参考文献(略)

供应商资金约束下双渠道供应链融资策略及协调机制企业管理研究

- 论文价格:免费

- 用途: ---

- 作者:上海论文网

- 点击次数:134

- 论文字数:0

- 论文编号:el2019083110433219256

- 日期:2019-07-12

- 来源:上海论文网

TAGS:

论文写作模板

企业管理范文样本

企业管理写作模板