一、 绪论

(2)国内企业财务绩效评价方法的研究

国内学者关于财务绩效评价方法的探讨,最初是将杜邦分析体法、沃尔评分法和经济增加值法等综合财务绩效评价方法运用到研究中,后来学者们在研究中较多地侧重于运用一些统计分析的方法,随后学者创新性地将多种评价方法相结合进行企业财务绩效评价的研究。

首先,国内学者借鉴了国外相对成熟的研究经验,运用传统财务绩效评价方法展开研究。学者金胜,黎开颜,杨宝军,等(2016)运用杜邦分析体系,基于净资产收益率(ROE)指标对国际宇航企业的财务绩效进行深入分析,为国内的航天集团财务绩效的对标分析提供借鉴[12]。学者程金凤(2017)的评价方法运用更为全面,将沃尔评分法和杜邦分析法结合使用,评价研究了河南 35 家创新制造业上市公司的财务绩效,并提出了提升综合财务绩效的路径[13]。在经济社会不断发展的过程中,企业价值的增加越来越成为财务绩效评价的重点。董宇(2019)和樊一何(2019)均将经济增加值(EVA)法运用到财务绩效评价中,通过研究均发现 EVA 评价方法是可以有效地运用在企业财务绩效分析评价当中的,而且评价指标更具有优势[14-15]。

其次,统计学等各学科体系不断发展,企业财务绩效评价方法的研究运用随之打开新的思路。一些数理统计方法被国内学者较多地运用在企业财务绩效评价研究中。学者刘军琦,孙璐,刘兵(2001)将 TOPSIS 法运用在企业财务绩效综合评价之中,通过研究揭示了该方法的优越性,即比传统的企业财务评价方法更加简单,也更具操作性[16]。由于企业财务绩效评价涉及多个方面指标的衡量,具有降维思想的主成分分析法被越来越多的国内学者所使用。学者田中禾,张娇(2011)采用主成分分析法构建评价模型来分析我国上市公司的财务绩效,通过对相关数据的实证检验,证明所建立模型准确率超过了 80%,预测效果良好[17]。因子分析法作为主成分分析法的延伸,在评价企业的财务绩效上得到了较多运用。夏秋(2007)、崔刚(2009)两位学者均在研究中运用了因子分析法,他们分别评价了 185 家上市银行和万科公司的财务绩效[18-19],评价结果均具有较高的实用价值。随着研究的不断深入,评价效率的相关方法也被学者当作财务绩效的评价方法来运用。黄璐璐,张金贵(2012)采用衡量投入产出效率的数据包络分析(DEA)方法,计算了 40 家网络公司的经营效率,结果表明数据包络法客观、准确,具有较强的实用价值[20]。徐林锋(2012)运用随机前沿分布法(SFA)测度旅游上市公司的成本效率,认为随机前沿分布法突出优点是可以被用作研究传统的假设检验[21]。

目录

三、大连圣亚财务绩效评价体系构建

(一)大连圣亚概况

1.基本情况

大连圣亚的成立时间是 1994 年 1 月,成立后经过 8 年的经营发展,于 2002 年在上海证券交易所挂牌上市,股票代码为 600593。大连圣亚的上市,实现了我国沪深 A 股市场主营室内人造景观的旅游上市公司零的突破。身为辽宁省唯一的旅游上市公司,大连圣亚被业界评为国内第三代水族馆的创始者,同时也被列为国家文化产业基地。大连圣亚主要是围绕文化景区的相关业务展开经营,这些业务主要包括建设和经营水族馆、海洋探险人造景观、游乐园、餐饮和酒吧等,据其 2019 年数据主营收入构成中旅游服务收入占比 88.23%,其他服务收入占比为 11.77%1。目前,大连圣亚主要运营的景区景点有两处,一是位于辽宁省大连市的圣亚海洋世界景区。该景区的大型场馆当属圣亚海洋世界、圣亚极地世界、圣亚珊瑚世界和深海传奇;二是位于黑龙江省哈尔滨市松北区的哈尔滨极地馆。作为国内首个极地旅游度假区,哈尔滨极地馆是极具特色的“极地演艺游乐园”,由大连圣亚独资建成,已成为哈尔滨国际冰雪节四大景区之一。这两个景区分别在 2001 年和 2009 年获评国家 AAAA 级旅游景区称号。

近年来,大连圣亚的经营目标转变,不止步于发展成国内领先的海洋极地主题乐园建设运营商,而是计划倾力打造海洋主题全文化产业链,实现企业更高层次的发展,更是将十年内打造中国“蓝色迪士尼”的美好愿景写入发展规划中。2012 年,大连圣亚推出了文化产业链贯通工程—“大白鲸计划”,这个计划是在其联合了众多战略合作伙伴后共同启动的。这些战略合作伙伴包括大连出版社、大白鲸世界文化发展(大连)股份有限公司等企业,合力斥资打造室内儿童乐园、第五代海洋公园、水(海)岸城等文化旅游休闲复合型产品。“大白鲸计划”分为上中下三大项目板块,上游是海洋主题原创儿童文学;中游是主题动漫、影视及衍生商品等;下游是发展“海洋文化+复合业态”的协同模式项目。在这其中,下游产品项目的建设尤其需要大量资金的支持。目前下游产品建成及在建项目较多地部署在长三角地区,具体包括第五代海洋馆(芜湖大白鲸海洋公园、淮安大白鲸龙宫嬉水世界)、镇江魔幻海洋世界、淳安大白鲸千岛湖水岸城等十余个项目。

.....................

五、大连圣亚财务绩效优化对策

(一)产业链多元化发展,改善收入结构

由前文分析可知,大连圣亚的盈利能力尚待提高。导致大连圣亚盈利能力需要改善的关键原因是收入结构的单一化。大连圣亚经营收入的最主要来源是圣亚海洋世界景区门票的收入,以 2019 年为例,其景区门票收入在营业收入中所占比重为 88.23%1,远高于其餐饮、商品销售及娱乐业务等方面的营业收入。大连圣亚单一的收入结构会对公司盈利能力造成不良影响,主要体现在两方面:一方面公司为维持运营会制定高昂的门票价格,导致公司对“门票经济”的过度依赖。在这样的情况之下,游客的重游欲望必然受到压制;另一方面,受不可抗力的影响,如台风登陆主要客源地和突如其来的新冠肺炎疫情等因素,游客的出行极易受到阻碍,游客量的减少会直接造成企业收入的下降,企业的业绩水平也因此下滑。总而言之,仅凭门票收入来独打天下会使得大连圣亚缺乏相应的抗风险能力,业绩受损。大连圣亚“大白鲸计划”的终极目标是建成中国的“蓝色迪士尼”,不可否认的是其目前的盈利模式需要改进,打破完全依赖门票收入的被动局面。

多元化经营是大连圣亚规避风险、提高业绩水平的必要选择。实施多元化经营战略一方面有利于企业充分挖掘内部潜力,使企业资源得到最大限度地利用;另一方面避免因社会经济条件和不可抗力因素引起的产业波动损害企业的经济效益[66]。以盈利能力较强的迪士尼为例,其收入来源多元化,门票、购物及其他业务的收入比例是 3:3:4,并且门票的收益是项目更新的资金来源。动画制作是迪士尼业务收入的重要源头,另外的收入来源于通过特许经营开发主题公园和文创产品。并且迪士尼以文化主题乐园为核心,横向整合了房地产等业务[67]。鉴于此,大连圣亚应整合企业相关资源,推动产业链多元化发展,探索多样化的收入来源,转变单一的盈利模式。海洋文化主题是大连圣亚鲜明的标识,大连圣亚可以将海洋主题乐园作为依托,积极对接“旅游+”多项业务,通过并购和参股等方式,最终达到“海洋主题公园+文化衍生品+教育+科技”等多产业复合的盈利模式。

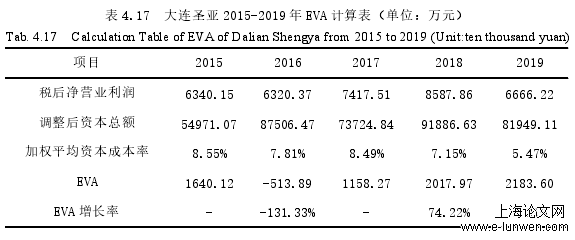

表 4.17 大连圣亚 2015-2019 年 EVA 计算表(单位:万元)

六、结语

(二)研究局限与展望

本文的研究局限和展望体现在以下两个方面:

第一,本文时间跨度选取存在局限。由于时间等客观条件的限制,本文在进行大连圣亚财务绩效横向的行业对比和纵向的时间维度比较时,只分别选择了 2019 年和2015-2019 年数据进行分析。虽然可以根据这些数据得出一定的结论,但时间跨度选取依然不够长,本文研究结论的精确度可能会受到一定影响。未来研究可以扩展时间选取范围,更好地体现出大连圣亚不同时间的财务状况。

第二,本文评价方法选取存在一定的不足。本文选取了因子分析法和经济增加值法两种常用财务绩效评价方法,这两种方法也存在其不足之处,可能会影响到本研究实证分析的质量和研究结论的科学性和全面性。因此,未来研究可以选取其他的评价方法进行研究,使得研究结论更加完善。

参考文献(略)