论文开题报告模板范文有吗?本文将以盈利能力分析论文为例,为大家分享一篇开题报告的范文样本,标题是”创业板注册制首批上市企业成长性及盈利能力分析—基于同行业的对比“,具体详情如下。

一、论文开题报告基本框架

论文开题报告一般由以下八个部分组成(每个院校都有固定的开题报告模板,可能有所差异,大家可以参照各自学院的要求进行写作)。具体内容如下:

1.选题的背景及意义

2.研究目标及内容

3.研究方法

4.论文大纲

5.技术难点和可能的解决方案

6.预期成果及可能的创新点

7.论文工作计划

8.参考文献

二、选题的背景及意义

1.1.1 研究背景

随着我国经济的不断发展,我国资本市场正在不断和国外接轨和完善。1990年 11 月 26 日,以上海证券交易所为代表的主板市场成立,同年 12 月 19 日开业,在主板上市的公司,主要是以传统行业的企业为主,比如非金融、有色金属、钢铁、造酒等行业,它们的业务和业绩都比较稳定。在主板上市的企业对业绩要求都比较高,因此,大部分企业都达不到上市要求。2004 年 5 月,中小企业板诞生,中小企业板是深圳交易所为了鼓励自主创新而专门设置的板块。中小企业板具有收入增长快,盈利能力强等特点,中小板市场相对主板市场而言条件更宽松。2010 年创业板推出,创业板主要是为了满足那些无法在主板上市但却也需要资金的创新型企业,他们的成长性相对来说都比较好。创业板无论是从业绩条件、股本大小等条件而言都宽松了很多。尽管如此,前期要想在创业板上市,都得满足一定的业绩条件才行。2020 年 8 月 24 日,创业板注册制正式实施,当天 18 家企业在创业板上市。创业板试点注册制主要是服务于成长型创新创业企业,为他们能够顺利融资提供条件,以便他们能够做大做强。创业板试点注册制与主板或科创板相比,更加注重成长型的创新创业企业,包括采用新模式、新技术、新业态模式、新产业的传统行业。创业板推行注册制,优化了审核注册程序,缩短了审核注册的期限,完善了公司上市发行条件,不再仅仅将净利润作为上市的主要条件,而是综合考虑多元化因素,比如收入、净利润、预计市值等指标,这样更有利于体现出企业的综合实力,为那些还没有盈利的企业也留下了上市的空间,让那些暂时还未盈利但发展前景比较好的企业不再受财务指标的过多束缚,有利于实现金融与实体经济的深度融合。

本文基于创业板注册制背景,以创业板注册制下首批上市的 18 家企业为例,从创业板注册制上市的相关制度,上市公司所处行业、上市条件、平均发行市盈率、上市标准等方面分析创业板注册制目前的发展现状。从上市公司财务状况与市场表现两大维度,涵盖营业收入增长率、净资产收益率、净利润增长率、总资产收益率、销售毛利率、销售净利率、研发投入占营业总收入比重、上市首日收益、上市一段时间收益、振幅、换手率等指标,并与同行业、大盘等板块进行对比,对创业板注册制下首批上市企业的成长性和盈利能力进行分析,分析创业板注册制下可能的投资机会与风险,以期通过全方位对比揭示创业板注册制首批上市的企业相对于 A 股平均水平的独特特征。

盈利能力分析论文开题报告

1.1.2 研究意义

(1) 理论意义

丰富了创业板注册制有关的案例研究。创业板注册制是最近才提出来的,首批企业在 2020 年 8 月 24 日才开始上市,目前学术界对这方面的研究还未开展,还有待于学者进行进一步的完善充实,相关的文献资料还不是很足。本文主要以创业板注册制有关的制度设计为起点,结合首批上市的 18 家公司的市场表现,分析创业板注册制首批上市企业的成长性及盈利能力,并为投资者指出可能相关的机会与风险。

(2) 实践意义

为那些准备在创业板上市的企业提供借鉴意义。对于上市公司而言,在创业板上市的条件比在其他板块上市的条件要求更低,比如创业板规模要求较低、业绩条件要求相对宽松等特点。并且,在创业板上市还有一些其他优点,比如过会率高、审批速度快等。因此,对于那些无法满足主板、科创板上市条件且迫切需要资金的企业,可以考虑在创业板申请上市。

为普通投资者提供借鉴意义。本文从上市公司财务状况与市场表现两大维度,涵盖营业收入增长率、销售毛利率、净利润增长率、净资产收益率、销售净利率、总资产收益率、研发投入占营业总收入比重、上市首日收益、上市一段时间的收益、振幅、换手率等指标,并与同行业、大盘等板块进行对比,分析创业板注册制下新股的收益与风险,分析创业板注册制下可能的投资机会。

对首批在创业板注册制下上市的企业的股价表现进行分析,对创业板注册制下股价的异常表现进行分析,为注册制及监管层提出一些建议。

三、研究内容

本文主要研究的内容是创业板注册制下首批上市的 18 家企业的市场表现及关键财务指标分析,以此来分析创业板注册制 18 家公司可能的投资机会。首先从已上市公司所处行业,上市公司数量,上市条件、平均发行市盈率、上市标准等方面分析创业板注册制的发展现状,然后从上市公司财务状况与市场表现两大维度,涵盖营业收入增长率、净利润增长率、净资产收益率、总资产收益率、销售毛利率、销售净利率、研发投入占营业总收入比重、上市首日收益、上市一段时间的收益、振幅、换手率等指标,并与同行业、大盘等板块进行对比,分析创业板注册制下可能的投资机会与风险。本文选取创业板注册制下的 18 只新股为例进行分析,首先从已上市公司所处行业、发行市盈率、上市标准等方面分析创业板注册制下企业的上市机会;然后从 18 只已上市公司所处的行业、发展前景、行业平均市盈率、关键财务指标等分析创业板注册制下的投资机会和风险,警示投资者注册制下的新股波动大,是机会也是风险,需要根据自己的风险承受能力来选择。论文一共分为五个章节,主要包括以下的内容。

(1)引言,包括研究背景、理论意义和实践意义、文献综述、总体研究框架、可能的创新点。文献综述主要包括与注册制方面相关的文献综述,与科创板已上市公司的研究文献和文献评述。

(2)理论概述,包括创业板注册制的发展过程和设立意义,创业板注册制的定位及上市条件,创业板注册制与 A 股市场其他板块的区别。

(3)创业板注册制首批上市的 18 家企业的总体概览。主要是从 18 家已上市公司所处的行业和地域分布、发行市盈率、上市标准、市场表现等来描述首批上市企业的总体概览,并与其他板块对比,以比较在创业板上市是否比在其他板块上市有更好的优势,给想在创业板申请上市的公司提供借鉴意义。一般来说,创业板注册制审核的平均时间缩短,上市通过率可能性也更大,因此对于那些资本没有足够大规模,业绩条件没有满足主板上市要求,想快速融资并且想提高自己上市成功率的企业,在创业板上市是一个比较好的选择。在市场表现方面,主要从上市首日市场表现、上市一段时间后市场表现这几个维度进行分析。市场表现主要对收益率、振幅、换手率这几个指标进行分析。一般来说,新股上市首日股价涨幅都比较大,但经过一段时间以后,大部分涨幅较大的新股都会有一个不同程度的回调,有些新股甚至会出现一个较大程度的回调,主要是因为大部分新股上市首日都会有个炒作过程。因此,本文除了分析 18 只新股上市首日的收益以外,还分析了 18 只新股上市一段时间以后的收益。

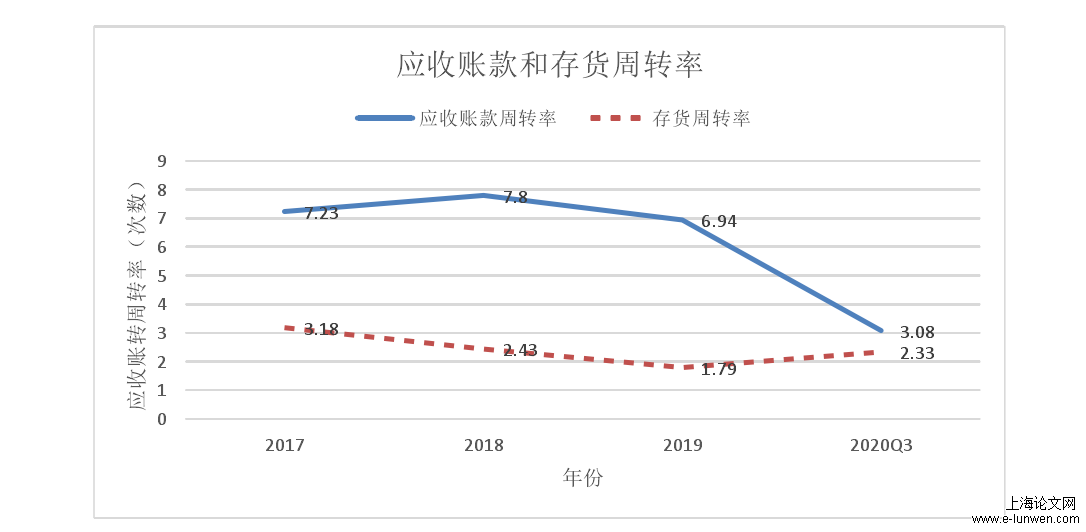

(4)18 家公司的成长性及盈利能力分析。主要从营业收入增长率、净利润增长率、净资产收益率、总资产收益率、销售毛利率、销售净利率、研发投入占营业总收入比重等指标进行分析,并与同行业的其他公司和行业均值或行业中值进行比较。

(5)本文得出的结论,对投资者、企业和监管层提出的建议以及本文的不足。

盈利能力分析论文开题报告

四、研究方法

(1)文献研究法。本文首先通过精读前人的文献,了解了与注册制相关的理论与风险,并且了解了注册制下科创板上市企业的分析方法。

(2)定量研究法。本文统计了创业板注册制下首批上市的 18 家企业的发行市盈率、上市首日股价表现、上市一段时间以后股价表现、股价波动率、营业收入、净利润、营业收入同比增长率、净利润同比增长率、净资产收益率等数据,以分析创业板注册制首批上市的 18 家企业的状况。

(3)对比分析法。对比法是通过实验组和对照组进行对比,以分析出他们的差别。本文通过统计创业板注册制下新股的发行市盈率、上市标准,与主板、中小板、科创板进行对比,以分析创业板注册制相对其他板块独有的特征;通过分析创业板注册制下已上市的 18 家公司的财务状况、经营成果、研发能力等指标,同时结合 18 家公司在最近一段时间的股价表现,并与同行业和大盘指数进行对比,以分析是否存在潜在的投资机会。

(4)案例研究法。本文选取创业板注册制下首批上市的 18 家企业为例进行全样本统计描述性分析,并重点选取了 2 家有代表性的企业进行分析,更具说服力。

五、研究结论

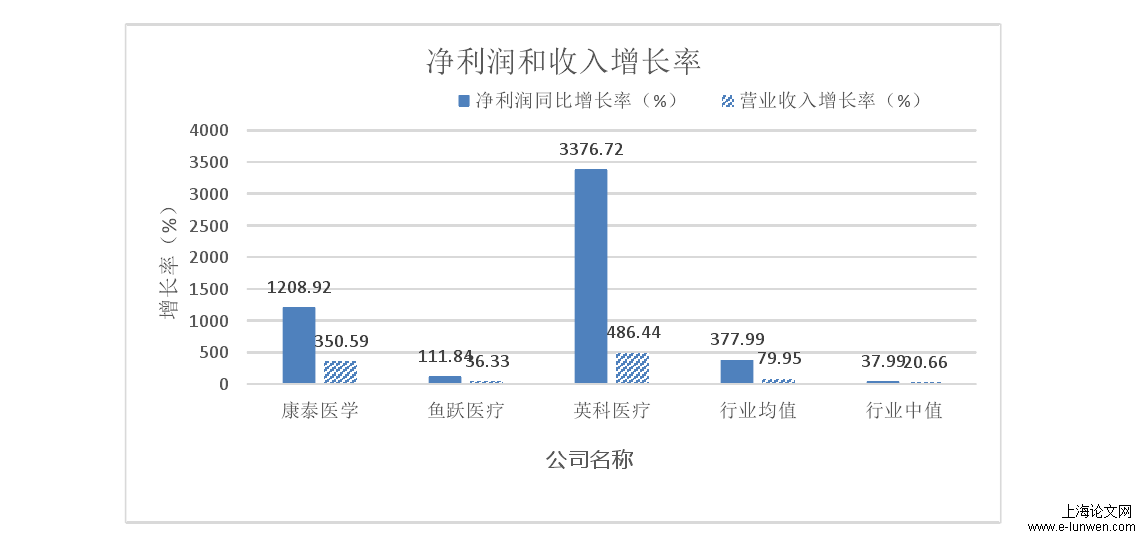

本文采用了比较分析法、案例研究法等方法,分析了创业板注册制的政策特点,包括上市规则、交易规则、退市规则、上市标准等,并与主板或科创板进行对比,分析得出了创业板注册制的一些独有特征。同时以首批在创业板注册制上市的 18 家企业为例,对他们的总体情况进行了概述,包括行业分布、地域分布、发行市盈率、上市标准。然后本文分析了他们的二级市场股价表现以及他们的财务状况,财务状况侧重于分析投资者比较重点关注的成长性和盈利能力,并从二级市场里选出 2 家比较有特色的公司(康泰医学和锋尚文化)进行了重点分析,包括它们所处的行业、财务数据、相关的财务指标分析等,并与同行业均值和行业中值进行对比,从股价表现、财务分析两大方面分析在创业板注册制首批上市的 18 家企业可能的投资机会,最后得出如下结论。

在股价表现方面,18 只新股中大部分都有一个较好的股价表现,大部分新股上市首日都能有其他板块新股上市的平均涨幅,其中康泰医学和卡倍亿的涨幅最大,成为 A 股乃至全世界股市单日涨幅最大的股票。18 只新股上市一段时间以后一般都会有一定的回调,有些股票甚至会有深度回调,主要是因为投资者对新股的热情逐渐减退,市场逐渐回归理性,这其中,也有个股曾经跌破发行价,不少券商知名投行人士认为,在未来成熟市场中,新股破发可能会经常出现,一些基本面或者发展前景不好的股票依然可能会出现破发的情况。

业绩表现方面,一般来说首批创业板注册制上市的 18 只新股的总资产、所有者权益低于同行业市值相近公司的总资产、所有者权益,但 18 只新股的净利润同比增长率一般都高于同行业市值相近的公司,且高于同行业均值或同行业中值,营业收入同比增长率则未必高于市值相近的公司或同行业均值或同行业中值。这说明首批在创业板注册制上市的 18 只新股的成长性较强,净利润增长较快,但营业收入没有同比例增长上去,说明创业板注册制上市的企业市场份额可能还不是很大,公司的规模还不是很大,公司的成本费用可能控制得比较好,公司需要适当扩大自己的市场份额,以提升自己在同行业中的竞争力。18 只新股的加权净资产收益率和总资产收益率都高于同行业均值或同行业中值,公司的毛利率和净利率也高于同行业的大部分公司,说明首批在创业板注册制上市的企业盈利能力强,公司运用资金效率高且公司运用自有资金获利的能力强。

结合首批上市的 18 家企业股价表现和其对应的财务状况来看,部分上市公司股价上市当天涨幅可能过大,可能偏离其实际的价格,需要注意回落的风险。

总体来说,创业板注册制首批上市的 18 家公司成长性和盈利性较好。若拿首批创业板注册制上市的 18 家公司与其对应的同行业市值相近的公司来比较,首批创业板注册制上市的 18 家公司的总资产、所有者权益、营业收入、净利润等绝对数额一般都大幅低于同行业市值相近的公司,但净利润同比增长率则大幅高于同行业市值相近的公司,甚至高于同行业的龙头公司,公司的销售毛利率和销售净利率以及权益净利率一般也普遍高于同行业中的大部分公司,说明投资者比较看重创业板未来的成长性,投资者对在创业板上市的公司给予了一定的溢价。

六、论文进度安排

20XX年11月01日-11月07日 论文选题

20XX年11月08日-11月20日 初步收集毕业论文相关材料,填写《任务书》

20XX年11月26日-11月30日 进一步熟悉毕业论文资料,撰写开题报告

20XX年12月10日-12月19日 确定并上交开题报告

20XX年01月04日-02月15日 完成毕业论文初稿,上交指导老师

20XX年02月16日-02月20日 完成论文修改工作

20XX年02月21日-03月20日 定稿、打印、装订

20XX年03月21日-04月10日 论文答辩

以上是论文开题报告模板范文的相关内容,如果想了解更多论文写作资料,可以随时在本网站查阅,如果想寻找论文写作帮助,可以在线咨询。