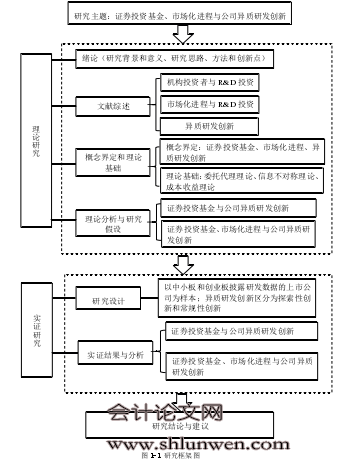

第一章 绪论

第一节 研究背景与意义

自主创新是占领制高点、实现技术超越的治本之策(Yang and Maskus,2001)。根据《2015-2016 年全球竞争力报告》显示,中国竞争力排在第 28 位,中国依然是全球主要新兴市场中最具竞争力的经济体,但仍只能归为“非核心创新经济体”。我国与发达国家的差距主要体现在自主创新能力上,而研究与开发(Research and Development,以下简称 R&D)活动的投入是自主创新的关键环节之一。近年来,我国对研发投入日益重视,研发经费逐年上升。在《2014 中国科技统计数据》报告中,我国的研发经费由 2007 年的 3710.2 亿元猛增至 2013 年的 11846.6 亿元,并且 2013 年的投入总额超越日本排名世界第二。不过,我国的研发投入仍需加强,因为相对于国家经济总量而言,我国的研发投入强度仍落后于其他发达国家。根据 2013 年的统计数据,我国 R&D 经费投入强度(与国内生产总值之比)为 2.01%,明显低于日本(3.49%)、德国(2.94%)和美国(2.81%)的研发投入强度。 企业是国家研发投入的微观主体。十八届三中全会明确指出,要“强化企业在技术创新中的主体地位”。根据《2014 年全国科技经费投入统计公报》数据,2014 年 R&D 经费中企业投入的资金为 10060.6 亿元,占 R&D 经费的 77.3%,从中可以看出,企业在 R&D 经费投入中的主体地位稳步加强。但值得注意的是,我国大多数企业仍滞留在低技术低附加值领域(肖文和林高榜,2014),企业技术创新仍有很大的进步空间。对企业自身而言,创新活动的重要性也日益凸显。长远来看,技术创新才是企业永葆长胜的源泉,缺乏创新的企业将处于落后或被淘汰的边缘。但从目前来看,企业缺乏创新战略,热衷于追求短期效益,更因研发活动的高风险、不确定和创新收益的弱排他占有特征(温军和冯根福,2012),而对研发活动敬而远之。因此,如何利用资本市场促进我国企业自主创新是时下的重要课题。

.......

二、研究意义

第一,本文拓展了企业研发活动的研究视角。以往文献的研究,大多把企业研发投资看成同质的活动,这显然有失偏颇。本文考察了研发创新活动的异质性,发现基金对探索性创新有积极的促进作用,但是对常规性创新不具有显著促进作用。这说明基金的作用因研发创新的异质性而不同。相较以往,本文对研发活动的研究更为细致,提供了关于异质研发的新经验证据。此外,关于机构投资者对异质创新活动的影响研究鲜少,本文在一定程度上丰富了机构投资者与研发活动的关系研究。 第二,本文的研究增进了对基金身份的理论认识。研究结论表明基金确实是价值投资者,能促进公司的研发创新,并且只对探索性创新起促进作用。本文通过深入研究证券投资基金的投资行为,不仅判断了基金的市场性质,还验证了基金在复杂的投资策略的背后,始终坚持价值投资,这为进一步引导和规范基金行业的发展提供了理论支撑。 第三,本文的结论丰富了市场化进程与企业行为相结合的研究成果。本文从市场化进程的角度出发,论证宏观环境对微观企业行为产生的影响。研究发现,基金对创新活动的促进作用,因市场化进程的差异而不同。这有助于深入理解市场力量究竟如何实质性地影响中国企业的研发创新,对于拓展和提升企业自主创新能力,全面实现产业结构升级都具有重要的理论意义。

........

第二章 文献综述

第一节 机构投资者与 R&D 投资

目前,机构投资者参与上市公司治理已是司空见惯,但能否发挥积极作用,在于机构投资者的投资定位究竟是价值投资还是短视投资。机构投资者参与公司治理会对企业开展技术创新的动机和 R&D 投资强度产生影响。在机构投资者持股与企业 R&D 投资关系的研究上,国内外学者并没有得出一致性的结论。基于机构投资者优越论,机构投资者具有更高的投资水准和雄厚的资金后盾,存在规模经济效应(Shleifer and Vishny,1986 ;Kochhar and David,1996;Chung et al.,2002;Chen et al.,2007 ;薄仙慧和吴联生,2009;范海峰和胡玉明,2013),可以在一定程度上节约对企业的监督成本,有能力发挥监督职能,使管理层具有实行创新投资的积极性。同时,能力——难度差距理论也表明,持有大量股份的精明机构投资者会促使公司管理层作出使公司长期价值最大化的投资规模和水平的选择,减少管理层和控股股东的短视投资行为和机会主义行为(Hansen and Hill,1991;Kochhar and David,1996;Wahal and Mc Connell,2000;Aghion et al.,2009)。此外,机构积极主义论认为,构投资者由于持股比例较高,存在“锚定”效应,无法全身而退,从而鼓励企业进行创新(Jensen,1993;薄仙慧和吴联生,2009)。

.........

第二节 市场化进程与 R&D 投资

企业规模和市场竞争是技术创新早期文献研究的聚焦点(Schumpeter,1942;Kamein and Schwartz,1982;吴延兵,2007)。随后,产权、政府资助、法律等因素因新制度经济学和法经济学的兴起而成为新的研究热点(Mo Ser,2005;解维敏等,2009),拓展了创新的研究范围和内容。这些研究指出,外部环境是企业技术创新的重要影响因素,良好的市场化环境能推动企业技术创新(鲁桐和党印,2014)。 鉴于不同的国情,国外对市场化进程方面的研究并不丰富。Porta et al.(2000)研究发现,投资者的法律保护程度会作用于公司的治理结构。知识产权保护力度的加强也会推进 R&D 活动,促进了专利产出的增长(Hu and Jefferson,2008)。在市场竞争环境方面,Grossman et al.(2002)发现竞争氛围越是浓厚,企业越会加大 R&D 投资,并且企业之间的相互竞争将保障 R&D 投资的持续性。因而,放松市场管制将提高外部环境的市场化程度,进而使内生于外部市场环境的公司治理机制更为有效(Karuna,2007),缓解公司对 R&D 投资的抑制或削减作用。进一步地,Yang et al.(2008)指出在市场化程度较高的地区,企业更加关注 R&D的质量与效率,竞争机制会削弱企业简单或重复的技术模仿行为。 国内关于市场化进程与研发投入的研究则比较丰富,并从正、反两个方向论证。正向的研究证实,市场化进程越快,公司研发投资越多。郝颖和刘星(2010)表明市场化程度对企业的 R&D 投资强度具有显著正效应,而且在市场化程度与行业竞争的共同作用下,企业的 R&D 投资强度将得到更为显著的提升。在 2005年,世界银行对我国 120 个城市 12400 家工业企业进行了调查,蔡地和万迪昉(2012)利用该调查数据研究发现,所处地区政府干预越少、产权保护程度越高、金融发展越成熟,企业开展研发活动的积极性越高并且提升研发投入强度。戴魁早和刘友金(2013)则针对中国高技术产业 1995-2010 年的面板数据,研究得出,市场化水平的提高和新产品需求的增长显著促进高技术产业 R&D 投入的增长,推动了技术进步和创新效率。

......

第三章 概念界定和理论基础 ...... 14

第一节 概念界定 .......... 14

第二节 理论基础 .......... 16

第四章 理论分析与研究假设 ...... 21

第一节 证券投资基金与公司异质研发创新 ........... 21

第二节 证券投资基金、市场化进程与公司异质研发创新 ..... 23

第五章 研究设计 ........ 26

第一节 样本选择与数据来源 ........ 26

第二节 变量定义 .......... 27

第三节 模型设计 .......... 31

第五章 研究设计

第一节 样本选择与数据来源

系于研究数据的可获得性以及研究结论的适用性,本文选取 2011 至 2014 年我国中小板和创业板披露研发投资数据的上市公司为研究对象。这主要是出于两方面因素的考虑:第一,自 2007 年 1 月 1 日起,我国开始实施《企业会计准则》(2006),该准则对公司 R&D 信息的披露作了明确要求,即内部的研发项目应划分为研究阶段和开发阶段。在新准则的初始实施阶段,上市公司对研发活动的披露状况并不乐观,近几年的披露情况才有所改善。第二,中小板和创业板上市公司的科技含量较高,自主创新能力较强,且研发支出披露情况较好。 考虑到基金与研发创新的内生性问题引起的衡量偏差以及当期机构投资者持股效应更可能在一下期发挥,本文对自变量都做了滞后一期处理,即选用2010-2013 年的所有自变量数据。 在统计分析之前,本文按照以下原则对原始数据进行处理: (1)剔除金融行业上市公司。因为相较于其他行业,金融行业上市公司的业务具有特殊性,财务数据差异较大,因此将其剔除; (2)剔除 ST 和 PT 上市公司。ST、PT 上市公司的财务状况或其他方面存在异常,处于摆脱停市、退市的严峻困境,其财务数据很可能对本文研究造成干扰; (3)剔除当年 IPO 的公司。为了避免当年上市对机构投资者持股与 R&D 投入的影响,本文删除了上市不足一年的上市公司; (4)剔除研究阶段和开发阶段均没有投入的上市公司,本文研究需要这两阶段的数据; (5)剔除数据缺失的上市公司。#p#分页标题#e#

.......

结论

在当前的知识经济时代,R&D 活动是公司获得和保持竞争力的主要源泉,也是实现国家自主创新能力提升的关键环节。公司的 R&D 投资可能受制于管理层和机构投资者的博弈均衡。作为机构投资者主体的基金更被视为价值投资者,其参与监督治理的行为会影响公司的治理水平,并对公司的研发创新产生影响。R&D 投入不仅依赖完善的公司治理机制,更需要良好外部制度环境的支持;而市场化进程作为外部制度环境因素之一,理应会影响公司的研发创新积极性和研发投入强度。本文分别从基金和地区市场化进程两个视角对我国企业 R&D 投入进行考察。 本文首先汇总和梳理国内外相关文献,然后将委托代理理论、信息不对称理论和成本收益理论作为理论基础,进而分析基金对研发创新、异质研发创新的作用机理以及市场化对基金与创新活动的调节作用,并提出相应的假设。本文选取2011 至 2014 年我国中小板和创业板披露研发数据的上市公司为研究对象,并依据研发创新的异质性特征,将研发创新划分为探索性创新和常规性创新。基于研究主题,本文参考以往学者的研究方法,构建模型展开实证研究。本文主要的研究结论如下:

第一,证券投资基金能促进公司的研发创新。不过,在异质研发创新方面,基金对探索性创新具有促进作用,而对常规性创新不具有显著影响,这充分说明基金对异质研发创新的影响确实存在差异。作为长期投资者,基金主要看重公司的长期发展并能对公司的研发投资起积极作用;尤其是对激进性、变革性的探索性创新,基金更具有监管和战略参与的意愿,而对渐进性的常规性创新则影响甚微。

第二,证券投资基金对公司研发创新、探索性创新的积极影响存在规模和行业的差异。关于规模差异,基金对大企业和中小企业的研发创新均具有显著为正的影响,尤其是对中小企业;基金对探索性创新的积极作用只在中小企业分组中显著,而在大企业中则不具有显著性;这均说明基金对研发活动的促进作用主要发生在中小企业。关于行业差异,基金对研发创新和探索性创新影响在行业差异上具有一致性;细分来看,基金只对制造业中样本公司的创新活动具有显著促进作用,而对非制造业不具有显著的正向作用。

.........

参考文献(略)