第一章 绪论

第一节 研究背景和意义

中国共产党是我国的执政党。党组织参与公司治理是我国公司治理的一大特点(马连福等,2012),其发展历史可追溯到上世纪 50 年代的计划经济时期。1956年,中共中央确立了“党委领导下的厂长负责制”,由党直接领导国有企业的重大经济工作,然而高度集中的经济工作体系给企业的发展带来了弊端:以计划手段来配置资源使得配置效率太低;以非经济手段来管理经济使得企业和劳动者缺乏积极性(王元芳,2013)。 1992 年,随着经济体制改革的推进,国企改革建立起适应市场经济体制的现代企业制度,产权清晰,权责明确,政企分开和管理科学是该制度的要求。作为市场竞争的主体,国有大中型企业始终坚持党的领导。1999 年,党的十五届四中全会允许党委负责人进入董事会、监事会。“双向进入,交叉任职”①的管理方式充分发挥了国有企业党组织的政治核心作用,将党的优势融入到了现代公司治理之中。 2012 年,党的第十八次全国代表大会在北京召开。习近平总书记高度重视党风廉政建设和反腐败斗争,强调从严治党,提出了一系列新理念、新思路、新举措。其中,“八项规定”要求党员干部改进工作作风,密切联系群众。要轻车简从,减少陪同,简化接待,不安排宴请。要精简会议活动,精简文件简报,规范出访活动。要厉行勤俭节约,严格执行住房、车辆配备等有关工作和生活待遇的规定。 对上市公司来说,与党的“八项规定”有关的消费内容可以体现在办公费、差旅费、业务招待费、通讯费、出国培训费、董事会费、小车费和会议费中。由于这些费用是企业高管除显性工资报酬外的一种隐性薪酬(傅颀和汪祥耀,2013),具有非货币性私有收益的性质(陈仕华,2014),高管人员可以轻易通过这些项目报销私人支出,从而将其转嫁为公司费用,因此极易滋生腐败现象,产生腐败问题(卢锐等,2008;周黎安和陶婧,2009;翟胜宝等,2015)。

..........

第二节 研究内容与论文框架

本文的研究采用规范研究和实证研究相结合的方式。规范研究主要包括四部分:(1)制度背景简介及由此引发的问题;(2)所有权性质、党员高管、腐败等概念的界定;(3)企业高管背景特征、腐败治理等相关文献的梳理;(4)高层梯队和委托代理等理论的分析及由此产生的假设。实证研究主要包括两部分:(1)党员高管对企业腐败治理的作用机理研究;(2)所有权性质对党员高管影响腐败治理的中介调节作用。 本文的主要内容分为以下几个部分: 第一章为绪论。介绍本文的研究背景,提出的问题,研究的意义,论文框架及可能的创新点。本章指出党组织参与公司治理是我国公司治理的特点,随着企业腐败的新闻不断爆出,企业党员高管的政治身份是否使他们对企业的腐败起到了遏制作用是一个值得关注的问题。无论在国有企业还是非国有企业,从高管的党员特征视角对全体党员高管进行研究是本文可能的创新点。 第二章为文献综述。从国内外研究中梳理了与高管背景特征,例如学历、性别、政治关联等方面的文献,厘清了规范研究中腐败现象背后的制度背景,总结了目前学术界刻画腐败用于实证研究的几种方法,比较了中国所有权性质的两种类型——国企和非国企在各方面表现的差异。最后在上述文献的基础上,本文开拓创新,试图寻找新的高管研究视角与腐败治理思路。 第三章为相关概念、理论分析及作用机理。在国内外的文献中理出高管、腐败、所有权性质等概念的描述,并给出本文的概念界定。在前人已论证的关于高管与腐败相关关系的文献基础上,根据与党员高管相关的高层梯队理论、党员干部学理论,和与腐败治理相关的委托代理理论、契约理论,推导出党员高管对腐败治理的作用机理。 第四章为实证研究设计。主要包括研究假设、样本选取、数据来源、变量定义和模型构建。本章在前文的基础上提出假设,根据研究假设建立模型。本文的样本选自 2013-2015 全部 A 股上市公司,并根据研究需要剔除不合格的样本。本文的财务数据来自万德数据库,公司治理数据来自国泰安数据库,党员高管数据为手工收集。变量定义和模型参考已有研究进行改进,建立起适合本文研究的模型。 第五章为实证检验与结果分析。主要包括描述性统计、相关性分析、多元回归分析和稳健性检验。分析主要分为三大块,一是党员高管对腐败治理的影响,二是国企与非国企的党员高管治理腐败的差异,三是“八项规定”前后党员高管治理腐败的变化。 第六章为结论与建议。综合列出了本文的主要研究成果,为企业的高管团队构建、公司治理和腐败治理提出政策建议。分析了本文研究的局限性和不足之处,对未来的研究提出展望和建议方向。

...........

第二章 文献综述

第一节 高管特征研究综述

目前,学术界对企业高管特征的研究主要集中在高管性别、高管年龄、高管学历、高管任期、高管专业背景和高管政治联系六个方面,下面本文将分别从这六个方面对高管特征的现有文献进行梳理。当今社会,女性和男性接受同等的教育,享有公平的社会地位。越来越多的女性走出家门,在职场上展现出自己的风采,为公司的发展尽一份力量。Barber and Odean(2001)的研究发现,普通女性比男性更加厌恶财务风险,因此她们偏向选择低风险的投资。在对企业的研发投入中,女性高管也体现了这一特质。王清和周泽将(2015)的研究发现,女性高管显著抑制了企业的研发投入,但 CEO为女性对这一抑制效应有显著调节作用。研发投入会进一步影响企业的创新。曾萍和邬绮虹(2012)发现,女性高管显著促进了企业的技术创新,并且不同行业企业的技术创新水平不尽相同,特别是在科技与电信行业企业中,企业的技术创新受女性高管参与的影响更为明显。在女性高管参与盈余管理方面,不同学者得出的结论不同。周泽将和修宗峰(2014)认为女性高管与盈余管理程度显著正相关,而张会丽等(2010)认为女性高管对盈余质量无影响。在其他方面,杜兴强和冯文滔(2012)研究了女性高管与企业慈善捐赠的相关性,得出企业存在女性高管以及女性高管比例越高,企业慈善捐赠越多的结论。李卫民和黄旭(2014)研究了女性高管与企业并购绩效的相关性,认为女性高管在其他单位兼职以及女性高管比例均显著提高了企业并购绩效。

.........

第二节 腐败治理研究综述

腐败导致的严重后果促使我们坚决反对腐败,致力于对腐败治理问题的积极研究。而腐败治理需要从腐败的成因上进行分析,对症下药,才能达到事半功倍的效果。 在制度背景方面,雷玉琼和曾萌(2012)从制度设计、制度变迁以及制度约束三方面分析了制度性腐败的成因。他们认为制度在形成之初就带有设计者的自利色彩,制度的设计者无论是个人还是集体,都带有偏好,他们可能偏好公平,也可能偏好效率。但实际上偏好本身很多时候就是一种利益,设计者很可能从自身利益出发制定了制度要求和价值标准,而并没有在设计和实施的利害关系上代表大众的利益(Manion,2004)。制度变迁是一个艰难的、循序渐进的过程,这一过程往往来不及跟上社会的飞速发展和新事物的不断涌现,导致制度漏洞成倍增加,制度问题更加凸显。制度漏洞被一些人利用,导致腐败动机被刺激而萌生。最后,制度约束的软化使得腐败发现概率偏低,惩处力度偏小,不足以打消个人腐败的念头。 在民主政治方面,公共权力理论是解释腐败成因的一个重要理论。倪星(2009)认为通常出现在经济领域中的委托—代理关系在公共权力领域同样适用,特别是与代议民主制的运行、主权在民思想的确立有许多相通之处。在倪星(2009)建立的公共权力委托—代理理论模型中,第一层委托—代理关系指人民与议会。人民是委托人,追求公共利益最大化,议员是代理人,追求选票最大化和再次当选,两者追求目标的不一致易导致道德风险,进而衍化为腐败。第二层委托—代理关系指议会与政府。政府官员作为人民的公仆,理论上不享有特权,但是他们作为具体的国家管理者,拥有人民没有的信息优势,同样容易导致机会主义行为的发生,损害委托人的利益。

.........

第三章 相关概念、理论分析及作用机理 ............. 17

第一节 相关概念界定 ............. 17

第二节 相关理论基础 ............. 19

第三节 党员高管影响腐败治理的作用机理 .......... 22

第四章 实证研究设计 ............ 24 #p#分页标题#e#

第一节 研究假设 .......... 24

第二节 样本选取和数据来源 ............ 27

第三节 变量定义和模型构建 ............ 28

第五章 实证检验与结果分析 ........... 34

第一节 描述性统计 ...... 34

第二节 相关性分析 ...... 36

第三节 多重共线性检验 ......... 37

第四节 多元回归分析 ............. 41

第五节 进一步研究与稳健性检验 .... 48

第五章 实证检验与结果分析

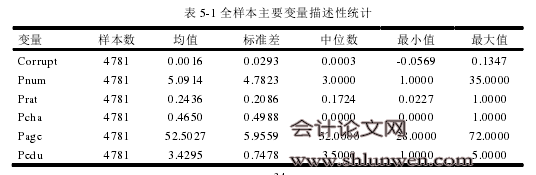

第一节 描述性统计

表 5-1 展示了全样本主要变量的描述性统计结果。被解释变量超额在职消费(Corrupt)的均值为 0.0016,也就是每一元总资产超额在职消费 0.0016 元,说明在总体上,A 股上市公司存在超额在职消费现象。并且其最大值达到了 0.1347,也就是每一元总资产存在 0.1347 元的超额在职消费,说明有个别企业超额在职消费严重,存在腐败现象,腐败治理力度薄弱。解释变量党员高管人数(Pnum)平均每家企业有 5 人,最少的有 1 人,最多的有 35 人。解释变量党员高管比例(Prat)平均每家企业为 24%,最少的为 2%,最多的为 100%,说明存在企业所有高管都是党员的情况。解释变量董事长是否为党员(Pcha),平均值为 46.5%,说明有46.5%的企业董事长为党员。党员高管背景特征解释变量方面,党员高管团队的平均年龄(Page)为 52.5 岁,最年轻的团队平均为 28 岁,最年长的团队平均为72 岁,可以看出党员高管的年龄差距较大,一些年轻人已经挑起了企业成长的重担,还有一些年长者不服老,相信老当益壮,退休后仍在为企业效力。党员高管团队的平均学历(Pedu)为 3.4,中位数为 3.5,说明大部分党员高管的教育水平达到了本科以上,接受过高等教育,看来知识储备确实是高管非常重要的个人素养。党员高管团队的平均学历最大值达到了 5,说明科研能力在企业中日益重要,博士人才受到了企业的青睐。党员高管团队的平均任期(Pten)为 4.18 年,最小值为 0.2 年,最大值为 14 年,说明有的高管可能喜欢跳槽,任期短,可能换了企业工作,有些高管喜欢安定的生活,对企业的忠诚度比较大,但总体情况任期在4-5 年,比较稳定。

...........

结论

本文从高管的党员特征出发,研究党员高管对企业腐败治理的影响。同时,塑造两个对比检验:一是考虑到国有企业比非国有企业受政治影响的因素更大,往往承担了更多的社会责任和政策性负担,因此将全样本分为国企与非国企进行分组检验,然后对比研究;二是考虑到 2012 年“八项规定”的颁布可能会对党员高管治理腐败产生影响,因此在 2013—2015 年的模型基础上,换用 2009—2011 年的数据进行进一步研究及稳健性检验,并对“八项规定”前后的治理效果进行对比分析。此外,本文还研究了党员高管团队的背景特征,并对这些特征对腐败治理的影响一一做出检验。所有的研究结论如下。 首先,党员高管对企业腐败治理具有显著的促进作用。党员高管的党员素质提升了高管的道德修养,培养了他们廉洁奉公的意识,企业党员高管人数越多,腐败治理效果越好,企业党员高管比例越大,对腐败的抑制作用越强,董事长为党员能发挥清正廉洁的领导力,对企业防治腐败也起到了不可小视的作用。 其次,从党员高管的背景特征来看,党员高管团队的平均年龄越大,对自己的声誉越重视,对风险的偏好越小,腐败治理的效果越好。党员高管团队的平均学历越高,知识与视野越丰富,越能构建有效的公司治理机制,对腐败的抑制作用越强。党员高管团队的平均任期越长,对公司的忠诚度越高,团队合作能力越强,腐败治理效果越好。 再次,从企业的所有权性质来看,国有企业的公司规模、资产负债率平均高于非国企,但国有企业的成长性和资产报酬率平均低于非国企。国有企业承担了更多的社会责任,受政治因素的影响更大,国有企业的党员高管比非国有企业的党员高管治理腐败的力度更强。 最后,本年距离 2012 年“八项规定”的颁布已过去了完整的三年,经过对2013—2015 年数据与 2009-2011 年数据的实证检验对比后发现,“八项规定”颁布前后,党员高管对腐败都有着显著的抑制作用,且“八项规定”颁布后,党员高管对腐败的治理力度较“八项规定”颁布前有很大提升。

.........

参考文献(略)