1 绪论

1.1 研究背景与研究意义

在英国经济学家的《国富论》中,“帮助的手”是指市场机制对经济发展的作用。在市场经济中,政府往往通过“帮助的手”来调控地方的经济发展,而政府补助就是政府帮助企业最直接的方式。地方经济发展状况影响当地政府的财政收入,并且在一定程度上影响了政府工作人员的绩效考核。所以,地方政府往往通过保护地方的上市公司的方式,以实现在资本市场中的再融资,拉动投资,从而解决下岗职工的再就业问题,打造良好的投资环境,带动地方经济的稳步发展,并且提高政府人员绩效水平。由于以上的种种原因,地方政府往往会在上市公司遇到困难的时候,采用政府补助的方式帮助上市公司脱离困境。给予财政补贴、减税免税等方式是地方政府对上市企业最常用的补助方式。这些补助往往会给上市公司带来益处,如获得上市资格、帮助公司扭亏为盈。 2008 年起,从美国开始的金融次贷危机几乎波及了整个地球,这一次贷危机导致了全球性的经济危机,给不少国家的经济带来了沉重的创伤。中国作为全球第二大的经济体,也深受其害,金融危机给很多国内企业带来了消极的影响,尤其是那些出口加工型企业。为了应对金融危机,我国政府采取了积极拉动内需的方案,使得危机的影响最小化。为了达到拉动内需的目的,中国政府先后推出了“4 万亿计划”和“十大产业振兴计划”,地方政府的累计预算已经达到了 18 万亿元。对于如此巨大的资金,地方政府在资金的分配上有很大的权利。 近年来,随着政府给上市公司的补助增加,财政部、证监会等监管部门渐渐意识到上市公司会利用当地政府提供的财政补助来操纵公司会计利润,为此,相关立法部门不断完善政府补助的相关法规、政策,从而尽可能的缩小地方政府操纵上市企业业绩的空间。尽管地方政府在上市公司配股中发挥的作用有所减弱,但是依然可以采取其他方式直接或间接地参与上市公司盈余管理,从而实现再融资以及保住其壳资源的目的。 基于这样的背景,研究地方政府给上市公司提供补助的经济后果和上市公司盈余管理的动机和影响,具备很强的现实意义。从理论上讲,对于经营业绩好的企业,政府的补助对企业是锦上添花;相反地,对于那些财务状况存在很大问题的企业,政府的补助可能就是上市公司最后一根救命稻草。这样可能会使得有些企业过分依赖于政府补助的支持,而缺少自力更生的动力,总是把希望寄托于政府补助。

.........

1.2 研究思路与研究方法

在对政府补助和盈余管理相关概念和理论介绍的基础上,从政府参加上市公司盈余管理的动机、手段以及弊端等方面,分析了政府补助和上市公司盈余管理的关系。运用案例研究的方法,研究了 TCL 集团盈余管理和政府补助的关系,并对政府补助的实施效果加以分析。最后基于以上的研究结果,对我国相关准则、法规制度的完善提供一些建议。

..........

2 国内外研究综述

2.1 国内研究综述

我国国内最早分析政府补助与上市公司盈余管理的关系的学者是陈晓和李静[1]。早在 2001 年,两位学者就研究了地方政府参与上市企业盈余管理的原因、手段以及其造成的影响。他们通过调查发现了为了争取资本市场上的资源,为自己牟取利益,当地政府往往积极的参与上市企业的盈余管理,以达到帮助当地的上市企业获得上市资格、增发股权等的目的。地方政府经常通过税收优惠和财政补贴的形式来帮助上市公司提高业绩,尽管这样可以使得上市公司满足相关监管部门的一些硬性指标的要求,但是在一定程度上扭曲了上市公司的会计信息,违背了会计信息真实性的原则,而且很有可能会加重当地政府的财政负担。从另一个方面来说,这种行为使得上市公司难以发现并解决自身存在的问题,而且很大程度地损害了投资者的利益,两位学者在研究过程中还发现了地方政府对上市公司的补贴具有明显的地区倾向,还会给上市公司一些时间较长的税收优惠。一方面,他们的研究结论显示上市公司中国有股的比例与地方政府给予上市公司的补助金额、次数等之间没有明显的关系,在上市公司中,国有股比重高并不意味着较高的政府补贴率。另一方面,通过数理分析的方法,两位学者还研究了政府补贴对上市公司配股资格的影响,分析得出那些处于盈亏边缘及配股边缘的上市企业比较容易获取地方政府的补贴,这些补贴往往很大程度地增加了上市公司的会计利润。 2003 年,陈冬华[17]学者也研究了政府补贴与有政府背景的上市公司之间的关系,他没有从盈余管理的角度出发,而是通过建立模型的方式研究了政府补贴对上市公司业绩的影响。他是以 1993 年到 2003 年的上市公司作为研究样本,通过模型研究,他发现具有政府背景的上市企业可能获得更高的政府补助,并且地方政府对这些企业的影响也就越大。这样使得具有政府背景的上市公司在行业竞争中更有优势。但是如果当地的上市公司都获得了地方政府的财政补贴,则这种竞争优势就会大大减弱。 2006 年,杨瑾淑与罗炜阳[20]两位学者研究了上市企业获得的政府补贴收入和其国有占股比例的关系。首先,他们发现了上市企业的国有股权比例越高,其获得的政府补贴也就越多。其次,上市公司的上市时间越短,其获得的政府补贴收入占企业净利润的比例也就越高。最后,他们还发现了政府补贴往往会成为地方政府干预上市公司经济活动的工具,客观上影响了上市公司会计信息的真实性。通过以上分析,他们得出结论:地方政府会利用政府补贴操控当地上市公司的经营业绩,以提升政府工作人员的绩效水平。 2007 年,张继袖和陆宇建[18]两位学者研究了我国 2002 年至 2005 年间的上市公司。他们主要研究了上市公司获得的地方政府补助与企业的会计报表中净利润的相关关系。通过模型检验,两位学者发现:具有地方政府背景的上市公司更容易获得地方政府的补贴,另一方面,地方政府补助确实起到了美化上市公司业绩的作用,但是,如果上市公司通过政府补助来提高利润水平,也会在一定程度上降低上市公司的盈余质量。

........

2.2 国外研究综述

2.2.1 政府参与上市公司盈余管理的弊端

2000 年,Shleifer ,Blamchard[48]学者通过研究发现,当上市公司与当地政府存在利益关系时,给予上市公司财政补助能够给地方政府带来收益,在这种情况下,政府补助可能会集中在几个能给地方政府带来经济利益的上市公司,这样会破坏市场的公平环境,导致社会的资源难以自由流动。 2008 年,Kolev 等学者研究了 1998 年至 2008 年十年间的上市公司的会计报表中的收益项目,他们发现其中存在很多的特殊项目,并且这些特殊项目出现的频率逐渐增长,数额也逐渐变大。一旦会计报表中特殊项目占净利润的比例过高,会让人觉得特殊项目存在的原因是为了给上市公司虚增利润。这在一定程度上破坏了资本市场的秩序,这样的会计报表也会对投资者造成误导。所以,如果想了解一个上市公司的真实财务情况,要剥除利润中的特殊项目,还原净利润的核心部分。1991 年,Waterson 和 Wren 两位学者针对一个行业的政府补助进行研究,他们发现政府补助可以提高这一行业的就业率。具体地说,政府补助可以给一个行业提供资金支持,帮助这一行业快速发展,从而带动这一行业就业率的增长。 2006 年, Leicht 等三位学者以美国上个世纪末期受政府补助较多的高新技术行业作为研究对象。他们检验了政府对高新技术产业的补助行为能否达到预期的效果。他们选择了七个政府支持性政策进行分析,分析得出其中五项政策会明显促进当地高新技术行业就业率的提高。 2000 年,Bergstrom [49]选取了瑞典上个世纪末期的的企业为研究对象,他检验了政府补贴是否能够帮助提高经营业绩。通过研究,他发现政府补助在发放的初期会在一定程度上促进企业的发展,但是随着时间推移,政府补助的效用慢慢减弱,甚至可能给企业带来消极影响。

.........

3 政府补助与盈余管理的理论分析 .............. 8

3.1 政府补助的理论基础 .............. 8

3.2 政府补助的意义 ..... 9

3.2.1 政府补助的直接意义 ............ 9

3.2.2 政府补助的间接意义 ............ 9

3.3 盈余管理的相关理论 .............. 9

3.3.1 契约摩擦和沟通摩擦 ............ 9

3.3.2 经济收益观和信息观 ............ 9

#p#分页标题#e#

3.4 盈余管理的动因 ........ 10

4 政府参与上市公司盈余管理的动机、手段及弊端分析 ........ 12

4.1 政府参与上市公司盈余管理的动机 ........... 12

4.1.1 地方保护动机 ....... 12

4.1.2 提高政府绩效动机 ..... 12

4.2 政府参与上市公司盈余管理的手段 ........... 12

5 政府参与上市公司盈余管理案例分析 ........ 15

5.1 案例简介——TCL 集团 ............ 15

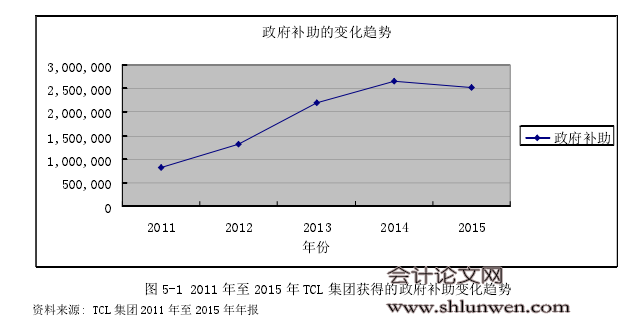

5.2 政府补助与 TCL 集团盈余管理分析 ....... 16

5.3 政府补助实施效果分析 ..... 20

5.4 TCL 集团案例小结 .............. 22

5 政府参与上市公司盈余管理案例分析

5.1 案例简介——TCL 集团

TCL 股份有限公司于 1981 年创立,总部坐落于广东省惠州市的高新区,于 2004年 1 月 30 日在深圳股票交易所挂牌上市。TCL 股份有限公司旗下拥有四家有限公司,分别是 TCL 集团(000100)、TCL 多媒体科技(01070)、通力电子(01249)、TCL 通讯科技(01249),是具备全球性规模的电子企业集团。家电、通讯、信息产业是 TCL集团的主营业务,其中彩电是 TCL 品牌的王牌产品。2012 年,TCL 彩电成为继三星、LG、SONY 之后的全球第四大电视生产商。为了适应当前电子科技产业的发展趋势,TCL 集团越来越重视以手机为代表的移动终端产品的研发和生产。TCL 集团的发展过程大致可以分为三个阶段,分别是: 第一阶段:创立起步期。1981 年至 1985 年是企业的创立期,那时 TCL 品牌尚未创立,企业只是一个以生产加工录音磁带为主的小公司。到了 1985 年,TCL 品牌正式启用,同时成立了 TCL 通讯设备有限公司,TCL 成为了中国第一家名字只用英文字母注册的公司。 第二阶段:发展壮大期。上个世纪九十年代初期,TCL 的电话机已经有很高的市场占有率,于此同时,TCL 开始研发生产彩电。到了 1996 年,TCL 逐渐确立了战略品牌内涵,并引入了 CI 体系(企业形象识别系统),越来越重视企业形象建设,产品也从单层次向多层次方向发展。 第三阶段:成熟期。1998 年后,随着产量越来越高,产品种类越来越丰富,TCL品牌也愈发成熟,并选择了走国际化道理。在运营了 TCT 和 TTE 两个国际化项目之后,TCL 集团和品牌进入了新的发展阶段。

........

结论

在相关理论的基础上,结合 TCL 集团的案例研究,本文探讨了政府补助与上市公司盈余管理的关系。政府为了提高财政收入,为了改善地区就业环境,为了促进当地经济发展,为了提高官员绩效水平,常常对当地上市公司发放政府补助。政府补助的规模受政府的财政能力、政府官员的政治目标、政府的政绩动机以及被补助企业的盈利状况等因素影响。对于政府来说,他们更愿意选择一些能够实现补助效用最大化的企业尤其是当地的上市公司发放补助。从上市公司角度来看,政府补助可以帮助其提高盈余水平,改善公司经营状况,在一定程度上促进了公司的发展,但是这只能解决短期的问题。从长远角度看,上市公司要实现可持续发展的目标,需要从自身出发,优化公司经营理念,提高管理水平,使自己的产品在同业竞争中脱颖而出,不断提高自身的核心竞争力。

.........

参考文献(略)