第一章 引 言

1.1 研究背景

《投资学》是财务管理专业一门重要的课程,接触这门课程的人(无论是教师还是学生)都会问一个问题:我们应该如何进行投资,何时购买何种证券,才能获得收益?目前比较著名的投资学教科书都推荐指数基金,认为指数基金是非常优良的投资品种,而指数化投资也越来越普遍,逐渐成为一种较为流行的投资理念。指数基金的理论基础是 2013 年诺贝尔经济学奖获得者的 Fama 提出的有效市场假说(Efficient Markets Hypothesis,EMH),市场有效是指在证券市场上,通过参与者充分有效的竞争,达到证券价格充分反映所收集到信息的结果,这种情况出现之后市场即达到有效。1999 年我国推出最早的三只指数基金,分别是基金兴和、基金普丰、基金景和。经过十几年的发展至今,仅 2013 年一年就有 64 只指数基金发行,发展非常迅速。但是指数基金在我国的基金中份额并不多,2014 年我国的基金总数约有 1840 只,而指数基金只有 289 只,所占比例不到 20%,可以说在基金市场上份额并不多。从表 1-1 中也可看出 2015 年我国主要基金公司所持有的指数基金份额还是相对较低的。从表 1-2中 2015 年我国指数基金现状也可以看出我国指数基金份额较低。 指数基金的发展并不是非常迅速,是有许多原因的。我们发现经典教科书中重点提及的是指数基金的优势,而往往忽视指数基金的劣势与不足,指数基金面临的最大问题是在股票市场出现熊市时面临的下跌风险,下跌风险是指收益率发生在低于某一基准利率之下的不利事件及负面偏离程度。由于指数基金投资时是为了与指数相匹配。所以指数如果处在下跌通道,股市处在熊市阶段,指数基金必然会跟随指数有同样幅度的下跌。与主动管理型投资产品不同的是,指数基金是追随指数来进行投资的投资类型,不同于主动投资品种利用选时来进行投资。因而主动管理型基金主动性优于追随指数的基金,在熊市出现时可以卖出以减少损失,所以在熊市市场下,指数基金是一种风险很大的投资基金。

.........

1.2 研究意义

指数基金是经典的投资学教材推荐的投资方式,但是事实是指数基金这种投资方式投资的份额在现今投资领域中比重并不大,这种现象不仅在中国在世界上同样是存在的。根据这一现实,本文研究分析指数基金的劣势。就指数基金存在的基本逻辑而言①人类经济是不断持续向上的发展;②股票市场能够与人类经济发展状况相匹配;③股票指数对于股票市场能够产生直接的反映结果,即指数能够随着股票市场的上下波动而产生相应变化。这个基本逻辑不一定成立,人类经济发展存在波动的现象,并且由于内幕消息或机构操作等原因使的股票市场不能正确及时反映经济发展,而且指数能否如实有效跟随反映股票市场,及如何选择合适的指数都是指数基金面临的不可逃避的问题。 指数基金面临的最大问题是下跌风险。由于指数基金是追踪大盘变动,因而在股市出现熊市时,指数基金损失要更大。传统金融理论里认为将一项投资获得收益和损失的可能性都视为风险,然而在现实中,只有遭遇损失的可能性才被投资者认为是风险。前景理论1的提出证明投资者比起收益对损失更加敏感,对于投资者来说,超出均值收益的部分不是风险,而是超额回报,只有造成损失的偏离部分才叫风险,故仅关注下跌风险作为投资风险符合现实中投资者对于风险的定义。下跌风险作为指数基金在投资的关注点在实际衡量风险程度时有着十分重要的地位,通过系统地认知下跌风险及其管理方法,从而为投资者面对风险以及对风险进行管理提供新的视角及方案。 为了对指数基金进行风险管理,也就是应对下跌风险,投资者可以选择分批投资的方式来购买指数基金,如同购置商品房采取分期交付资金方式进行结算,此种方法运用到投资领域,可以有效的应对下跌风险,在投入资金固定的情况下,在下跌情况出现时,可以相对其他时期购买更多份额的基金,在之后指数上升时则相对获得更多的收益。这就是使风险转化为机会。相对于其他的投资方式,有可能在证券市场出现极高值时将资金投入,之后证券市场出现下跌则会导致巨大损失的出现,且这种状况有可能会持续较长时间,只有在股票市场出现另一个峰值时才能将损失挽回,而这则需要一个较长的周期,且投资者无法预测另一峰值出现的时间,有可能经受不住遭受损失的可能性而将证券抛售,导致损失无法挽回的损失。

...........

第二章 文献回顾

本章将对国内外的文献进行回顾来阐述有关指数基金的理论基础有效市场假说理论和行为金融学理论,指数基金的投资优势能够充分展现是在市场充分有效的情况下,但是有效市场假说也是存在争议的。行为金融学是以有效市场假说为基石发展起来的,行为金融学士较为系统的对有效市场假说和现代金融学理论进行挑战,并能够较为系统的解决当前存在的金融异象。下跌风险是指数基金投资过程中面临的主要风险,本文阐述投资者在投资时所面临的下跌风险的文献综述,进而对指数基金的相关研究进行说明。最后阐述解决指数基金所面临的下跌风险的定期定额投资理论的文献综述,为下文解决指数基金面临的下跌风险采用定期定额投资策略打下基础。

2.1 有效市场理论和行为金融学

有效市场假说。唐凌(2015)指出证券投资作为市场经济的重要组成部分,必然受到西方自由放任经济学派影响,这一影响主要体现在有效市场假说上。自从股票市场诞生以来,研究股票价格的预测方法就是证券市场研究的一个永恒主题,随着 20世纪初随机游走理论的诞生,为有效市场假说的奠定了理论基础[6]。Fama 在 1965 年提出了股票市场有效性的理论,在这个理论中他强调股票价格不会出现重复的历史,因而不存在能够预测未来股价形态分析方法。1970 年,Fama 在他的学术论文中正式提出了有效市场假说理论。董裕平(2013)有效市场假说完全可以看作自由放任经济学派在证券投资领域的体现,有效市场假说理论认为市场的有效性来自于市场参与者的充分竞争,充分的竞争可以使得证券市场价格是对所获得信息的充分反映; 自由放任经济学派则认为商人与企业相互之间的激烈竞争可以使经济达到有效[7]。有效市场假说认为,一般的投资者不具备超高的分析能力,因而无法从证券分析中获得超额收益,此时应该选择的投资策略就是买入并持有指数基金,这种观点与自由放任经济学派主张的政府不应过多干预市场行为是非常接近的。陈奇斌(2014)提出有效市场假说本身是一个经济学直觉和信仰,其本身没有价格假设模式,以伪证为主要手段不能从本质上来证明有效市场假说不成立,这使得有效市场假说极具争议,其主要贡献在于丰富人们对资产价格模式的认识[8]。周卉,谭跃(2015)认为有效市场假说指出如果一个市场是有效率的那么价格就立即反应价值,也能够反映企业的内在价值,即存在价格的信息效率[9]。

.........

2.2 下跌风险

COSO(The Committee of Sponsoring Organizations of the Treadway Commission)委员会在 2001 年起对风险管理进行了研究,我国在 2004 年颁布了《企 业 风 险 管 理整 合 框 架》(COSO-ERM),该框架中主要包含的是风险的评估和风险的管理两个重要方面。刘霄仑(2010)指出 COSO 涉及的内部控制目标的实现的过程中同时存在着机会和风险[15]。曹元坤,王光俊(2011)指出 ERM 的发布将风险管理纳入企业的各项活动之中,并且风险管理的实施应是从意愿到职责、从间歇到连续的转变[16]。 Harlow(1991)研究了下跌风险中的资产配置,文章中有一部分集中解释下跌风险的概念,强调了下跌风险才是真正符合投资人角度的风险概念[17];Huang, Liu et al(2012)在下跌风险和股票溢价的问题时,提到风险涉及的应该是灾难性的损失,投资者都担心极端负收益和价格突然下降[18];Galagedera 和 Jaapar(2009)提到比起价格上升获得的收益,投资者更愿意接受下跌损失作为风险的定义,从这个角度来说,下跌风险是更好的衡量风险的方法[19];Ballestero(2005)认为下跌风险之所以更加符合投资者心态,是因为其定义的风险是直接与损失相关的风险[20];Barberis 和 Thaler(2003)利用行为金融学来解释某些异常的金融现象,认为是投资者不够理性导致了错误定价的存在,投资者对风险的偏向和态度有着不对称的分布,对于损失,投资者会更加敏感(前景理论)[21]。李腊生,黄孝祥(2016)基于前景理论,提出动态组合的投资理论[22]。 Giamouridis 和 Ntoula(2009)比较了对冲基金投资策略中测量下跌风险价值(Va R)和预期差价(ES)的几种不同方法,包括传统 MV 模型和应对风险不对称性和自相关性的分布模型,其研究表明在对冲基金投资中关注下跌风险的模型要优越于传统 MV模型[23];李芒环(2015)在一致风险理论和随机占优理论的指导下比较 Va R、ES 和ES(n)性质的优劣[24];Estrada(2006)认为风险应该是可能发生负收益的部分,投资者不会认为正收益是风险,从而说明 MV 模型的不完善,并且从 MV 模型风险构成的角度具体分析了 MV 模型错误的原因[25];Tim-Alexander 和 Felix(2010)证明了 MV 模型和下跌风险模型下预测最优化组合是有很大差别的,而且作为 MV 模型前提的正态分布往往被现实市场数据拒绝[26];刘志东(2006)阐明了使用合适的衡量工具作为下跌风险管理的工具可以增强风险测估的有效性和可靠性[27]。Leggio 和 Lien(2003)分析了机构投资者厌恶下跌风险的本质其实是厌恶损失,迫于代理问题可能带来损失的压力,使得机构投资者往往坚持不了一开始的策略[28]。 #p#分页标题#e#

.........

第三章 指数基金的优劣势分析及其风险管理 ............. 14

3.1 指数基金的概念界定及分类 ......... 14

3.3 指数基金自身的优势 ........... 16

3.4 指数基金自身的劣势 ........... 16

3.5 通过基金定投的方式进行指数基金的风险管理 ....... 17

第四章 AIP 方式投资于指数基金的实证分析 .... 19

4.1 采用基金定投方式进行投资可以降低风险 ..... 19

4.2 定期定额投资可以获得货币时间价值 ............. 20

4.3 变量的选取、假设与模型的建立 ........... 23

4.4 实证结果与分析 ......... 25

4.4.1 样本选取及描述性统计 .... 25

4.4.2 回归分析 ........ 28

4.5 案例分析 ........... 29

第五章 研究结论与建议 ......... 31

5.1 研究结论 ........... 31

5.2 我国指数基金 AIP 策略建议 ......... 31

5.3 本文研究意义及不足 ........... 32

5.4 研究展望 ........... 33

第四章 AIP 方式投资于指数基金的实证分析

在进行指数基金投资时,投资者面临的是选股和选时两方面的问题,在有效市场假说理论的指导下,前述章节提出购买指数基金的投资策略,并在前景理论的直到下考虑下跌风险进而选择 AIP 的投资策略,本章将通过降低风向、获得时间价值及风险利用三个方面来阐述定期定额投资投资于指数基金的优越性,且建立模型采用指数基金的数据进行分析,从而为投资者在证券市场进行投资时提供参考。

4.1 采用 AIP 方式进行投资可以降低风险

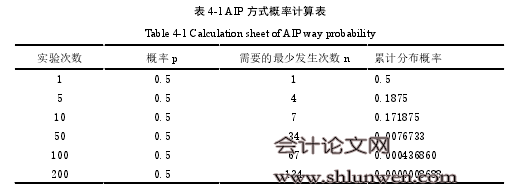

在进行指数基金投资时,投资者已经放弃了选股决策,但仍然面临选时问题。在有效市场假说理论的指导下,前述章节提出购买指数基金的投资策略,并在前景理论的直到下考虑下跌风险进而选择 AIP 的投资策略,本章将通过降低风险、获得时间价值及风险利用三个方面来阐述 AIP 方式投资于指数基金的优越性,且建立模型采用指数基金的数据进行分析,从而为投资者在证券市场进行指数基金投资时提供参考。 AIP 投资主张在固定的时间采用固定的数额进行指数基金投资。定期定额投资降低风险的作用可以通过以下数学证明来说明。在进行扔硬币的游戏中,由于硬币出现正反的概率是相同的,所以其出现正向或反向的概率为 1/2,假设游戏规则假设出现正面游戏者获得奖金 10 元,如果出现反面则进行罚款 5 元。(在股票证券市场上,从长期趋势来看是不断前进的,因而假设正面所获得的金额多于罚款)在此项游戏中,多次进行重复,得出最后收入为负的概率是多少,从此次游戏的规则来判断,此次游戏属于 n 重伯努利实验,即每次实验相互独立且概率相同,属于二项分布。

.........

结论

(1)本文通过对有效市场假说理论、行为金融学理论、下跌风险、指数基金、定期定额投资等理论进行分析回顾,得出在市场有效的情况下指数基金是非常优良的投资品种。而投资指数基金也是存在风险的,从风险管理角度来看,在证券市场上投资者着投资所面临的风险不确定性主要是出现损失的不确定性,而对于经典《投资学》教材所推崇的指数基金面临的风险主要是下跌风险。

(2)指数基金对大盘进行跟踪,旨在反应股票市场的总体发展趋势,在市场有效的情况下,指数基金的价格不会与其自身的价值相背离,即使出现短暂的不一致,指数基金价格也会通过市场的调节作用回归到真实的价格,所以证券市场上具有理性思维的投资者会优先选择 AIP 投资方式。

(3)AIP 投资方式具有有效应对下跌风险的作用,能够将投资风险转化为投资机会。本文通过数学模型证明在假定收益率相同的情况下,定期定额投资于指数基金较一次性投资于指数基金能够帮助投资者获得货币时间价值。并且基于定期定额投资与一次性投资这两种方案相比,定期定额投资有 75%的可能是优于一次性投资的。为了保证结论的说服力,本文选取 2005-2015 年指数基金的数据,采用半方差来描述下跌风险,构建模型进行回归分析,得出 AIP 投资与一次性投资回报率的差额同下跌风险成反比,即下跌风险越大 AIP 所获得的超过一次性投资的收益率就会越高。

.........

参考文献(略)