第一章 绪论

1.1 研究背景及研究意义

资产剥离兴起于西方国家。上世纪 70 年代之后,混合并购在全球范围内掀起阵阵浪潮,多元化扩张成为企业实现快速发展战略的手段,但同时也引发了一系列问题。许多企业主营业务不突出、经营风险积聚,业绩下滑,这使得西方理论界和企业对并购战略进行反思,提出战略收缩。而资产剥离正是战略收缩最典型的方式之一。到1980s,资产剥离已成为西方国家实施收缩性资本运营的重要手段。随着资产剥离实践的增多,人们逐渐意识到资产剥离同并购一样,是业务重组的重要辅助手段,资产剥离因此开始在发达国家盛行。 在我国,资产剥离实践自上世纪 90 年代开始,主要是国有企业通过剥离非经营性资产实现股份制改造。该阶段的资产剥离受政府干涉较为严重,并非真正经济意义上的资产剥离。1997 年党的十五大之后,国有企业开始实施战略性重组,掀起了企业的多元化扩张的浪潮。可是部分企业只顾盲目兼并,忽视了产业间的协同效应,成长机会和资源的供应情况,也没有相应调整组织结构,更不曾适时重组企业资源。此类的并购不但不能提升企业的绩效,还阻碍了企业的成长,资产剥离就成为了这些企业矫正兼并偏差的重要手段。此外,伴随着我国资本市场的持续发展与完善,采取资产剥离进行重组的公司逐渐增多。数据显示,我国上市公司资产剥离的数量由 2000 年的 200 多增加至 2014 年的 1300 多,资产剥离已经与收购兼并一同成为我国上市公司资产重组的重要方式,扮演着不容忽视的角色。资产剥离是一种独特的资源配置方法,是提升企业核心竞争力的一项可选决策,在强调核心竞争力的这样一种时代背景下,着实应当获得理论界学者的重视。 随着我国资本运作模式的逐渐成熟,资产剥离的模式也日渐多样化,折射出剥离动机的多样化。盘活资产、减轻债务负担、优化资产结构和规避风险等都是资产剥离的动机。资产剥离也成为企业实施盈余管理和大股东利益输送的重要手段,但是我国学者对资产剥离中盈余管理和利益输送的研究很少。

.........

1.2 文献综述

Hoskisson(1994)研究发现资产剥离强度受企业业绩的影响很大;大股东并不直接影响企业的资产剥离决策,但可以制止经理层的过度多元化行为;外部董事持股比例与被剥离业务部门的数量负相关,暗示外部董事可以实施有效监督[2]。 John 和 Ofek(1995)认为上市公司为实现归核化而售出的与主营业务无关联的资产,可以降低多元化,集中资源发展主营业务,提升企业价值[3]。 Haynes 和 Thompson 等(2003)采取面板数据分析法对运用资产剥离的企业进行分析,发现企业的资产剥离行为受企业业绩、治理机制和资产负债率的影响。且资产剥离强度与企业业绩负相关,与治理机制强化程度和资产负债率正相关[7]。Montgomery 等(1984)对 1976-1979 年间财富 500 强的公司实施的 485 次资产剥离方案进行实证研究,发现资产剥离能显著产生积极的市场效应。同时也发现:若企业是以战略或业务为基础做出的剥离决策,则会引起资本市场的积极反应,若企业的资产剥离决策缺乏明确的战略目标,如仅仅是出于卖掉不需要的业务等,则会引起市场的消极反应[1]。 Clubb 和 Stouraitis(2002)认为被剥离资产的盈利水平(售价减去账面价值)是影响资产剥离市场绩效的最主要因素[5]。 Shin(2007)分别研究了 1994 至 2000 年间澳大利亚实施资产剥离的 267 家公司和 2000 至 2006 年间韩国 496 家公司发生的剥离事件,发现剥离资产的公告发布前后的很短期间内,公司股东的财富得以增加,且能引起正的市场效应[8]。 Benou et al (2008)探讨了高科技上市公司资产剥离的市场绩效及其影响因素。研究表明对于高科技上市公司而言,资产剥离市场绩效受交易规模、是否披露价格、投行顾问和 R&D 费用等的影响[9]。

.......

第二章 相关概念及理论基础

2.1 相关概念界定

由于资本市场成熟度和资产剥离目的不同,国内外对资产剥离内涵的解释存在一定差异。国外学者对资产剥离的定义较之我国更为宽泛,进而资产剥离有广义与狭义之分。 狭义的资产剥离指的是企业将所控制的一部分资产出售给第三方从而获取现金或价格证券的行为。广义的资产剥离是指所有资产组合脱离母公司控制的资产交易,包括资产出售、置换、企业分立、股权切离等多种形式。 资产剥离中的资产包含实物资产、金融资产和无形资产。实物资产是指有实物形态的资产,如产房等;无形资产包括专利技术、商誉、土地等;金融资产包括股权、债权等。 现阶段而言,我国上市公司资产剥离主要是以出售资产这一方式,涉及股权切离或分立的少之又少,且研究的案例公司资产剥离形式也是资产出售,故而本文对资产剥离的定义就是狭义的资产剥离即资产出售。 根据剥离是否与公司的意愿相符合,可以分为自愿性剥离和非自愿性剥离。 自愿性剥离是指管理层根据自身发展战略的需要,主动将有害于企业发展、降低企业绩效的资产或业务剥离出去,从而提升企业的核心竞争力,优化资源配置。 非自愿性剥离是指企业因不遵守政府规定的相关法律法规,不得不将某些资产或业务出售。

..........

2.2 资产剥离的理论基础

随着资产剥离现象的频繁发生,国内外学者愈加重视起资产剥离这一企业行为,对于其产生的原因以及如何给企业带来收益提出了许多理论进行解释,具有代表性的理论如下:归核化的着重点是企业发展的业务应当有助于提升其核心竞争力,并且将资源集中于核心业务,但也并非就否定多元化,而是根据需要适时适度的将无益于核心业务的业务进行剥离、将亏损资产分化掉、但也要保持适度的相关多元化。而资产剥离就是企业实施归核化的主要方式之一。 企业业务的多元化会增加企业管理的复杂性,而且多元化的业务有可能会产生负的协同作用,此时,企业就应将与核心业务关联性较差的资产剥离出去,将剩余资源投入到主营业务中,增强自身的核心竞争力,提高资源的使用效率,同时减少多元化引致的负协同作用,最终提升企业的价值。高效的企业必然能够在充满竞争的市场中根据自身目标最优化使用自身资源,即实现企业资源的优化配置,最大限度发挥资源的效用。当某些资产已经无法带给企业良好的收益甚至导致企业亏损时,企业应将其剥离出售给能有效经营的企业,不仅能使其自身取得现金等投入效益高的业务从而提高企业收益,还能使购买方在后续合理经营中获得效益,进而实现双赢,最终同时优化企业自身和市场的资源配置。

.........

第三章 渝三峡简介和资产剥离概况......15

3.1 渝三峡简介......... 15

3.2 渝三峡资产剥离概况........... 17

3.3 渝三峡资产剥离的实施过程........ 20

3.4 渝三峡资产剥离类型........... 23

3.4.1 渝三峡剥离涂装公司的类型....... 23

3.4.2 渝三峡剥离三峡英力的类型....... 23

3.5 渝三峡资产剥离决策背景分析.... 23

3.6 本章小结.... 27

第四章 渝三峡资产剥离的实施策略分析.......28

4.1 资产剥离方式选择...... 28

4.1.1 剥离涂装公司的方式选择........... 28

4.1.2 剥离三峡英力的方式选择........... 29

4.2 资产剥离购买方选择........... 29

4.2.1 剥离涂装公司的买方选择........... 29

4.2.2 剥离三峡英力的买方选择........... 30

4.3 资产剥离时机的把握........... 30

4.4 本章小结.... 31

第五章 渝三峡资产剥离的经济后果分析.......33

5.1 渝三峡资产剥离对市场绩效的影响..... 33

5.2 渝三峡资产剥离对财务绩效的影响..... 36

5.3 本章小结.... 42

第五章 渝三峡资产剥离的经济后果分析

资产剥离的经济后果主要表现为企业的市场绩效和财务绩效两方面。即短期内股东通是否能通过资产剥离获得超额收益率,以及资产剥离是否影响了公司的财务业绩。

5.1 渝三峡资产剥离对市场绩效的影响

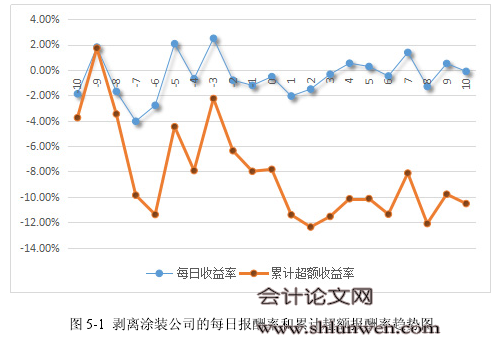

本文采取事件研究法探索资产剥离对企业市场绩效的影响。以[-10,+10]即剥离公告前后共 21 天的期限作为事件研究的窗口期。因为我国资本上会有消息泄露的情况出现,事件窗口太短,可能会错过市场早期的反应,事件窗口太长的话,市场反应可能会受到其他因素的影响而变得不单纯,得到的结果可能会与事件关联性不强。由图 5-1 和表 5-1 可以看出,在研究窗口期内,超额累计报酬率基本都在 0 以下,每日的报酬率也基本为负,可见此次剥离并没有使股价得到提高。只有在公告日前五天内超额累计报酬率是高于 0,达到 2.07%,也就是说在剥离公告前五天内投资者获得了超额收益,但宣告日之后,超额累计报酬率就一直在 0 以下。也就是说市场对渝三峡此次剥离的反应是消极的。 剥离公告称此次剥离目的是将公司的资产进行整合,使资产使用效率得以提高,集中优势资源做大做强公司主营业务,正常情况下,市场应当是支持这类剥离的,可结果却是恰恰相反,原因何在? 一方面比较明显的是这次交易方是控股股东也是第一大股东的全资子公司,而涂装公司原本就是重庆化医集团的控股子公司,可是短短 3 个月内就又被其收归旗下,而且是经过包装的。渝三峡以闲置国有土地使用权和房地产对涂装公司账面价进行投资,然后立马就又倒手给大股东的子公司重庆化医紫鹰资产经营管理有限公司,可关键是该公司经营状况并不好,截止 2010 年 10 月 31 日,该公司净资产为 4,040 万元、营业收入为 82 万元,净利润亏损 188 万元,明显是付不起 2 亿多的购买款,显然是化医集团给予资助。涂装公司转让价如此之高,主要就在于土地使用权和房地产评估增值,这也意味着对涂装公司而言的闲置资产在市场上属于优良资产,紫鹰公司本事就是经营资产管理的,极有可能会利用这资产谋利。所以这场关联交易让人觉得是大股东”掏空“渝三峡支持紫鹰发展的。 #p#分页标题#e#

........

结论

虽然资产剥离的产生是为了纠正盲目并购导致的经营偏差,但随着资本市场的日渐成熟,资产剥离发挥着多样化的作用。资产剥离也可以用来帮助企业扭亏为盈,也可以是大股东支撑上市公司的一种手段。 本案例从行业、公司和被剥离资产三方面分析了渝三峡进行资产剥离决策的原因,探讨了其对资产剥离方式、买方的选择和剥离时机的把握,最后分析其资产剥离行为如何影响公司的市场绩效和财务业绩。主要研究结论如下:

第一:从资产剥离决策背景来看,影响渝三峡进行资产剥离决策的因素主要有产业环境(经济环境、产业政策、行业竞争等)、公司的业绩、公司战略、待剥离资产的业绩、成长能力,与主营业务的关联度,其中公司的绩效和待剥离资产的质量是影响渝三峡剥离的最主要因素。资产剥离成为企业盈余管理的重要手段。

第二:从实施策略来看,就资产剥离方式的选择来说,渝三峡两次均选择出售这一方式,这是由被剥离资产涂装公司和三峡英力的自身特性和资产剥离方式的特点共同决定的。资产剥离的方式很多,企业需要综合考虑待剥离资产的特性(经营状况、发展前景、与公司战略的契合度、风险等)和各资产剥离方式的适用性和特点来确定剥离方式;就资产剥离买方的选择来说,渝三峡两次均是选择的控股股东的全资子公司,归根究底都是为了获得最大化的剥离收益。出售形式下买方的选择一定要谨慎,在保证剥离收益的同时,还一定要审查买方的财务状况和资金来源,确保交易能顺利且安全的完成;就剥离时机的把握来说,渝三峡两次剥离达到了改善财务状况,扭亏为盈的预期剥离目标,但是对三峡英力这项不良资产的剥离时机把握的并不是很及时。虽然最终是将三峡英力剥离并实现了当期的扭亏为盈,但是三峡英力在 2010 就已经对企业的经营产生了不良的影响,渝三峡却直到其造成实质的亏损才最终剥离,给公司造成了一定的损失。企业应当对产业环境、国家政策保持高度敏感,对自身发展状况进行密切关注,一旦有变动,就要及时应对,一旦需要进行资产剥离,就要及时剥离以免错过最佳剥离时机。

.........

参考文献(略)