第一章 引言

第一节 研究背景

股票回购是上市公司运用闲置的自有资金,或者通过借款筹集资金,从二级市场上购买流通在外的属于本公司的股票,以达到减少注册资本,调节股权结构等目的的手段。 股票回购起源于 20 世纪 70 年代,在资本市场发达的国家,美国最早使用股票回购的手段。在美国,股票回购作为一种替代现金红利的手段广泛受到上市公司的欢迎,发展比较成熟。70 年代以前,股票回购在美国受到严格限制,传统观点认为股票回购破坏了资本保持。70 年代以后,由于美国大萧条,经济状况低迷,为了限制上市公司发放现金股利,用多余现金盲目投资,妨碍公司的长期发展,政府开始重视股票回购的手段,代替现金红利发放。80 年代,美国股市大幅波动,股票市场价格非理性波动,15 天内具有超过 600 家的公司发布了股票回购公告,至此,股票回购又作为一种新的手段,可以维护公司股价,增强投资者信心,受到越来越多上市公司的关注。90 年代,敌意收购事件开始出现,为了维持管理层的控制权,公司通过股票回购来增加被收购的成本,从而抵御那些敌意收购的行为。回购带来正向的市场反应,传递了积极的信号,被列为收购目标的可能性降低,增加了收购成本。股东持股比例会发生变化,持股比例大反对公司被收购的股东行为将会降低被收购的可能性。经过几十年的发展,股票回购在美国十分盛行,西方国家也纷纷效仿,扮演着十分重要的作用。 而在我国股票回购起步较晚,比西方发达国家晚了 20 多年。我国股票回购事件最早发生在 1992 年,早期的公司法对上市公司股票回购持谨慎态度,禁止股票回购。第一起股票回购案例是大豫园回购小豫园的股票,该回购案例事件的实施成功拉开了股票回购的序幕。1994 年 10 月和 1996 年 4 月,陆家嘴和厦门国贸股东大会分别决议决定回购本公司股票并注销,减持国有股。由于受到当时法律的限制,给上市公司实施股票回购带来了阻碍,股票回购事件较少。

............

第二节 研究意义

在我国,股票回购起步晚,长期受到法律的制约,受到政策的限制,没有为股票回购提供良好的指引,因此我国上市公司运用股票回购并不多,实施成功和未实施成功的不超过 200 家,股票回购的真实作用没有很好的发挥出来。好在国家开始重视和规范股票回购的行为,《公司法》、《上市公司回购社会公众股份管理办法(试行)》、《上市公司股权激励管理办法(试行)》的相继出台,为我国上市公司股票回购配合股权激励的运用奠定了基础,提供了平台和法律保障,股票回购事件增多,研究上市公司股票回购的运用对企业资本运作和公司治理有着重要的意义。本选题的意义主要体现在以下两个方面:理论意义:总体来说,股票回购的研究文献相对较少,大部分学者都研究了维护股价的主要动机,本文的选题从另外一个视角——股权激励出发,丰富了股票回购的文献,也补充了股票回购在股权激励运用研究上的缺口。同时本文研究体现出股票回购的最新动态,具有时效性,为上市公司和投资者了解股票回购提供参考。 实际意义:制度的变迁放宽和推动了以股权激励为目的的股票回购的发展,通过股票回购,能使股权激励机制中融入业绩提升和公司发展前景良好等乐观的信号,并传递给市场,获得市场正面的回应。股票回购作为一种重要的外部资本运作手段,能够和企业内部管理模式很好地结合,不仅能够在股权激励的后期巧妙地传达乐观信号,维护公司良好形象,延续激励模式对公司治理的作用,而且能提高管理效率,提升公司价值。 其次,研究结果发现,股票回购中仍然存在信息泄露的现象,内幕交易者的行为损害了中小股东的利益。因此,希望监管部门给以相关重视,针对现状出台相应的制度以维护中小股东的利益。

.............

第二章 基础理论分析

第一节 股票回购的概念

股票回购通常是指当资金充足的时候,上市公司运用闲置的自有资金从二级市场上购买流通在外的属于本公司的股票,以达到减少注册资本,调节股权结构等目的的手段。当资金不充足的时候,也可以采用借款筹集资金等其他方式进行回购。之后,上司公司有两种方法处置股票回购来的股票:一种方法是直接注销,另一种方法是作为库藏股保留。选择的方法取决于股票回购的动机。以调整股权结构、维护股价为目的的公司采取直接注销的办法,这部分公司居多;以股权激励为目的的公司采取作为库藏股保留的方法,以配合股权激励计划的实施。本文的研究主要涉库藏股保留。 股票回购起源于 20 世纪 70 年代资本市场发达的国家,美国是最早使用股票回购手段的国家。在美国,股票回购作为一种替代现金红利的手段广泛受到上市公司的欢迎,发展比较成熟。而在我国起步较晚,比美国晚了 20 多年。经过数十年的运用和发展,股票回购成为一种重要的资本运作和公司治理的手段,也成为一种重要的理财手段,能替代现金红利、调整股权结构、维护股价、提升公司价值、增强投资者信心,同时对上市公司实现股东财富最大化目标具有重要作用。

........

第二节 股票回购的方式

按回购对象划分可划分为两种:公开市场回购、定向回购。公开市场回购使用率最高,也最为频繁。其回购对象是社会公众股,以等同于普通投资者的身份回购公司发行在外的股票。通常需要委托证券公司(在证券交易所有合法交易席位的证券公司)来进行回购,其回购价格以当天股票的市场交易价格为准。 据美国证券交易所统计,90%以上的上市公司普遍使用公开市场回购。这种方式通常用于回购比例较小的股票,即回购而来的发行在外的本公司的股份占本公司所有股份的比例较小,所占份额少。 公开市场回购程序的公开性和公平性要求以市场价格回购股票,防止了公司以高于市场价值的价格回购股票,同时也使股票的流动性增加。公开市场回购所需花费的时间比较长,容易出现股票价格上涨的现象,为了减少股票价格出现非正常溢价的风险,监管部门会在交易价格、交易数量和交易额等方面做出严格限制。如我国规定股票回购中回购用于奖励给员工的股份,比例不得超过 5%,在实际运用中,用于股权激励的股票回购的比例也不会超过 1%。因此,公开市场回购只适用于回购比例较小的情况。虽然这种方式比较公平,透明度相对较高,但仍然会出现一些内幕交易和操纵股价的现象。

............

第三章 理论研究与文献综述 .... 17

第一节 理论研究 .... 17

第二节 股票回购动机文献综述 .......... 20

一、国内股票回购动机文献综述 ........ 20

二、国外股票回购动机文献综述 ........ 22

第三节 股票回购市场反应文献综述 ...... 23

一、动机不同市场反应不同 ....... 23

二、存在信息泄露现象 ...... 24

三、市场反应持续时间不同 ....... 25

第四节 文献简要述评 ......... 26

第四章 实证研究 ..... 28

第一节 研究假设 .... 28

第二节 研究设计 .... 29

一、样本选择和数据来源 ........... 29

二、事件研究法 ......... 30

第三节 描述性统计 ........... 32

第四节 实证分析 .... 36

一、总样本检验 ......... 37

二、分行业检验 ......... 40

第五章 案例分析 ..... 45

第一节 昆药集团股票回购案例描述 ...... 45

第二节 昆药集团股票回购有效性检验 .... 48

第五章 案例分析

虽然以股权激励为目的的股票回购正受到上市公司的关注,但实施成功的数量只有 36 起,本文列举一家使用股票回购工具比较成熟的上市公司,分析其具体的操作模式和操作效果,试图为上市公司在进行股权激励时怎样使用股票回购提供参考。 从第四章描述性统计中可以看出,昆药集团比较典型。主要表现在:第一, 2011 年至 2015 年都有一起回购事件发生。第二,持续时间长。共分为两个长效机制,每个机制期限达三年之久。第一个长效机制 2010-2012 年以完成实施,第二个长效机制 2013-2015 正在实施中。第三,在此过程中,昆药集团相关信息披露比较健全,并形成相应的制度和规范。特别是专门制定了《昆药集团集团股份有限公司限制性股票回购管理办法(2013-2015)》,和股权激励计划配套使用,为该公司完成以股权激励为目的的股票回购提供了有利条件。#p#分页标题#e#

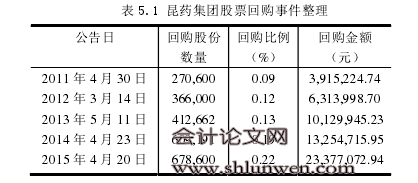

第一节 昆药集团股票回购案例描述

从表 5.1 可以看出,昆药集团每隔一年回购一次用做股权激励,其回购比例不超过 0.3%,回购股份数量、回购比例、回购金额都呈上涨趋势,2015 年回购股数最多,回购比例达到最大,回购金额同比增长了 76.37%。表明昆药集团管理层偏好使用股票回购的手段进行股权激励。 第一步,开立股票回购相关专用账户。专用账户主要包括两类:回购资金专用账户、股东专用账户。该账户用于专门存放计提的股票回购基金。 第二步,考核管理层业绩表现,看是否达到计提股票回购基金的条件。计提股票回购基金必须达到股权激励的条件,即是否满足规定的业绩要求:主营业务净利润是否达到要求;工业毛利润是否达到考核线。还有其他业绩衡量指标是否考核及格。 第三步,计提股票回购基金。回购基金包括股权激励基金和激励对象自筹的等额资金。达到基金计提条件后,结合当年度的期望股价、授予价格和基金的其他调整机制计算出应该计提的股权激励基金。把股权激励基金和自筹资金汇总,合并拨付到专用资金账户里。 第四步,进行股票回购。按照昆药集团《回购管理办法》的规定,结合二级股票市场的实际情况,确定回购的数量,按市场价格于 90 日内公开回购本公司的股票。

...........

结论

在西方资本市场,股票回购作为一种成熟的资本运作手段已被上市公司运用已久,在国外已经形成了系统的理论。而在我国,股票回购起步较晚,近年来受到学者们的日益关注,学者们结合我国资本市场的特殊性对股票回购进行了规范研究和实证研究,取得了一定的研究成果。本文在梳理了股票回购的基本理论和文献后,从股权激励的视角分析我国上市公司股票回购的行为,对 2008 年 1 月1 日至 2015 年 12 月 31 日我国 A 股市场以股权激励为目的的股票回购事件进行整理和收集,提取相关数据进行实证分析,用事件研究法研究以股权激励为目的的股票回购的市场反应,得到结论如下:

1、本文对我国股票回购的发展历程进行了梳理,将其划分为两个阶段。第一阶段(2005 年 6 月以前),回购对象多为非流通股,回购的动机主要有四种:整合子公司、国有股减持、以股抵债、优化资本结构。第二阶段(2005 年 6 月至今),回购对象大多为社会公众股,回购的动机主要转变为两种:维护股价以及股权激励。特别是近两年来,随着股票回购制度的放宽和鼓励,股票回购为股权激励提供了股票来源,以股权激励为目的的股票回购被上市公司越来越多地加以运用。

2、通过梳理国外文献,发现国外管理层激励假说可以解释以股权激励为目的的股票回购。上市公司从市场上回购本公司的股票,回购后作为库藏股,用来提供股权激励实施过程中所需的股票;股票回购能减少股本,防止股票期权带来的稀释效应,增加每股收益;股权激励实施成功,管理层或核心员工持有上市公司的股份后,其利益与股东的利益趋向一致,减少了代理成本。

.........

参考文献(略)