1 绪论

1.1 研究背景、目的和意义

股票期权激励已经成为处理代理问题的具有长期性质的手段,并且在欧美一些国家得到了普遍的应用。1997 年我国企业在实践中开始采用股权激励方式,并且曾经一度在上海和北京等地形成了他们的应用模式,但是由于当时法律规范缺失、股权结构不合理、资本市场不完善等,最终股票期权激励实施效果不理想。近年来,随着资本市场的逐渐完善,经理人市场的不断发展,公司治理有效性的发挥,实施股票期权的环境不断的得到了优化,股票期权在国内又将重新得到重视。 2015 年的国企改革再次重申应该充分的深化国有企业内部人员的任免制度,并且要采用多样的中长期性质的激励机制。这些文件在新的时期为优化股票期权激励的应用环境提供了有力的政策层面的保障。股票期权激励不仅仅可以应用在国有企业中,也可以在民营企业中应用,只要具备完善的前提条件,就可以使股票期权激励方式的作用发挥出来。 中国海诚 2012 年开始实施股票期权,至今共实施了两期。本文以中国海诚的股票期权事件为研究的案例,采用功效系数法和财务分析法来探析中国海诚股票期权激励的有效性,并结合影响股票期权有效的理论,从企业股权结构和公司治理的结构方面来分析中国海诚实施股票期权的环境,为中国海诚及其他企业进一步完善或者开始应用股票期权制度提供一些建议。 尽管股票期权是一种有用的长期激励方式,自身并无好坏,但是要想使它完全的发挥作用,就得需要相应的配套措施,满足股票期权在企业中实施的前提条件。据研究可知,我国上市公司在股票期权的实施方面效果不是很理想,没有充分的体现出股票期权的作用来,股票期权在我国实施的一些前提条件还没有得到完全的满足。这正是本文研究的目的,从企业内部的环境方面来探讨股票期权的应用条件,分析股票期权在我国企业的应用效果如何,并且对照应用股票期权的企业的现状,提出改进的建议。

.........

1.2 文献综述

股票期权作为股权激励的一种方式,会受到企业内外部不同环境的影响,因此对企业经营业绩产生的作用也会不同,本文总结一些国内外学者对股票期权有效性和影响因素的研究,这对本文的写作方向有很大的指导作用。李秋(2005)认为股票期权的有效性对于企业所有者来说主要是企业业绩的提升,股票价格的上升,股东利益最大化[1]。郑晓玲(2009)采用报酬--业绩敏感度或激励强度来考察股票期权激励的有效性,她认为在评价针对高级经理的股票期权激励是否有效时,主要看公司价值增加以及高级经理的薪酬是否增加或者增加多少[2]。陈超(2014)认为股票期权设计的目的是为了提高企业的业绩,所以陈超认为有效性主要体现在企业经营业绩的增长方面[3]。李晨(2014)在对股票期权的有效性进行界定的时候,认为股票期权的存在是为了提升企业的价值,所以他把有效性归集为企业价值在进行股票期权之后的提升[4]。本文根据学者的研究把股票期权的有效性定义为对企业经营业绩的影响。 通过对学者的已有研究进行分析发现,对股票期权有效性的衡量主要有财务指标法、市场业绩方法、经济增加值法、托宾 Q 值法。 在财务指标的方面:纪建悦(2014)[5]运用了净资产收益率和总资产收益率两个指标,翟亚星(2012)[6]运用每股收益和净资产收益率来衡量企业股票期权的有效性,徐宁和徐向艺(2010)[7]、易艳春(2010)[8]、赵海洋和赵英(2013)[9]、李秉祥和邓向梅(2015)[10]选择净资产收益率。冯晓京(2015)[11]从企业的偿债、营运、盈利和现金状况四个方面来检验股票期权的有效性。 市场业绩方面:陈超(2014)[2]选择股票价格作为股票期权对市场业绩产生影响的衡量指标。黄虹,张鸣,柳琳(2014)[12]、郭冬冬(2014)[13]、陈成龙(2014)[14]运用超额收益率来衡量股权激励前后的市场的变化。刘威(2015)用托宾 Q 值来衡量股票期权激励对企业业绩的影响程度[15]。Morck,Shleifer,Vishny(1988)用托宾 Q 值作为衡量公司价值的指标,来研究管理者持股对企业价值的影响[16]。 邱婷(2014)采用功效系数法、经济增加值法和杜邦分析法对双鹭药业的股票期权与企业业绩之间的关系进行了研究[17]。姜艳(2009)采用财务指标法和经济增加值相结合的方法来研究股权激励与企业业绩之间的关系[18]。 财务指标的数据来源于企业的年报,数据的真实性较强,计算容易理解;市场业绩受资本市场的波动较大,真实性较差,从学者的研究可以看出,用财务业绩指标衡量有效性的为大多数,因此本文选择从财务业绩指标方面来衡量股票期权的有效性。

............

2 理论基础

2.1 股票期权激励有效性的衡量

股票期权是企业授予员工的一种以股票为标的资产的特殊期权,对于企业来说是一种激励机制。企业允诺员工可以在达到一定条件之后,在未来的某一个时间段内可以按照现在规定的价格自愿购买公司的股票。股票期权激励对于股票期权的激励对象来说,是股票期权在行权期内由于价格的上涨超过了行权价格部分的收益。如果在行权期内股票价格低于行权价格,激励对象完全可以放弃行权,以减少损失。企业通过授予员工股票期权,使他们能够以股东的身份参与企业决策、分享利润、承担风险,激励员工充分的发挥自己的才能努力的工作,提高企业的业绩,促进企业股票价格的上涨,企业和员工都获得收益,进而激励员工更加努力的工作,形成一个良性循环的过程。股票期权激励对企业的影响主要是通过员工的努力工作使企业的业绩达到上升的效果。分析企业业绩可以充分的发现股票期权激励的实施效果,衡量股票期权激励的有效性可以间接的通过衡量企业业绩来体现,其中主要的方法有财务指标法、市场价值法、经济增加法、杜邦分析法和功效系数法。 财务指标法根据企业财务报表的历史数据,运用一定的财务指标的计算公式,对企业的财务效益、资产和费用等经营状况进行评价的方法。财务指标法一般从四个方面来对企业的业绩进行分析,主要有盈利能力、发展能力、偿债能力和营运能力。盈利能力的指标主要有销售净利率、净资产收益率和总资产报酬率等;发展能力指标主要有销售收入增长率和净利润增长率等;偿债能力指标主要有资产负债率、速动比率和现金流动负债比等;营运能力指标主要有总资产周转率和应收账款周转率等。财务指标法数据来源于上市公司的企业年报,数据易得,便于比较。

...........

2.2 股票期权激励的相关理论基础

激励理论是股票期权激励最重要的指导理论,研究如何满足员工的需求、设计具体的方案来调动员工的积极性,以求提高企业的经营业绩。西方的学者从不同的方面提出了不同的观点,并且形成了自己特有的认识,本文选择了两个具有代表性的激励理论,来阐述企业为什么要采用股票期权的激励方式。马斯洛的需求层次理论为股票期权提供了最基本的激励原理,它按照从低到高的需求,将人的要求划分为了五种,它们分别是:生理、安全、社交、尊重和自我实现的需要。员工会按照上述的顺序来追求自己的需要,当低层次的需要被满足之后,员工才可能有能力去追求高层次的满足,更高层次的需求对员工有较大的吸引力。企业正是抓住了员工的这种心理,在基本的需求满足之后,员工可能会消极怠工,因此,企业股东更注重高层次需求的刺激作用。不管是普通员工还是中层管理者,要想得到更高层次的满足,就得通过提高企业的业绩。股票期权很好的诠释了企业和员工的这种心理需要,也满足了双方各自的追求,通过授予期权的方式把高层管理者的自身需求与企业业绩联系起来,在业绩提高的同时满足了其更高层次的需求。 赫茨伯格最为人所知的就是他的双因素理论,该理论把所有影响人的因素分为了两种:保健方面的和激励方面的。保健方面的是较低层次的,容易实现的,类似的有薪金、安全、管理和公司政策等;激励方面的是相对层次较高的,需要通过长期的奋斗才能实现的,比如:成就感、提升、发展的空间等。两者的层次不同,作用也是不同的。保健因素可以基本预防和消除员工的消极不满,但是不能达到更大的激励的作用,因为很容易就可以实现;激励因素却是可以给员工带来长久的满足感,能够激励员工努力的工作。股票期权就是影响员工的激励因素,企业也正是看到了股票期权的这一个特点,才会在企业内部应用。在满足了经营者基本的生存和安全需要之外,引入风险收入,给予经营者一定的股权,激励经营者通过自身的努力实现更高的价值。

.............

3 中国海诚股票期权激励有效性分析 .......... 16 #p#分页标题#e#

3.1 中国海诚基本概况 .......... 16

3.1.1 中国海诚基本情况 ...... 16

3.1.2 中国海诚公司治理方面的基本情况 ............ 16

3.1.3 中国海诚所处行业的基本情况 ...... 18

3.2 中国海诚股票期权激励的具体实施 ...... 18

3.3 中国海诚股票期权激励有效性的分析方法 .......... 19

3.4 中国海诚股票期权激励有效性的横向分析 .......... 19

3.5 中国海诚股票期权激励有效性的纵向分析 .......... 32

3.6 中国海诚股票期权激励有效性分析总结 ............ 37

4 研究结论及政策建议 ............. 39

4.1 研究结论 ........ 39

4.2 充分发挥股票期权激励有效性的建议 .... 39

4.2.1 建立实质上发挥作用的公司治理结构 .......... 40

4.2.2 建立多元化的股权结构 ............ 40

4.3 本文的不足 ...... 41

4.4 后续展望 ........ 41

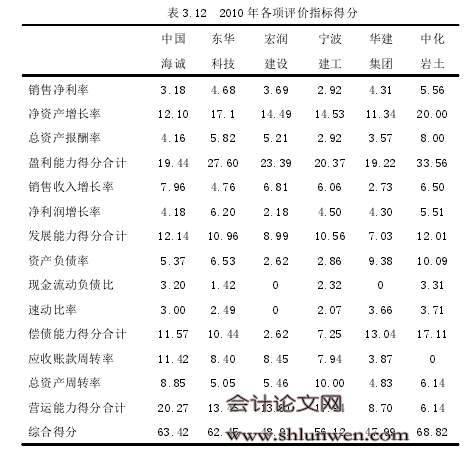

3 中国海诚股票期权激励有效性分析

中国海诚首期股票期权激励制度开始于 2012 年 2 月,2014 年 1 月开始了第二期的股票期权制度。从中国海诚各年年度报告中可知,营业收入 2012 年比上年增长 28.4%,2013 年比上年增长 10.08%,2014 年同比 2013 年减少 5%;归属于上市公司的净利润,2012 年同比增长 33.1%,2013 年同比增长 32.26%,2014 年比 2013 年增长 24.9%。单从年报中公布的数字来看,中国海诚企业的业绩确实增长不少,本章用多项财务指标对中国海诚的经营业绩进行评价,以考察股票期权激励的有效性。本章选择了 5 家没有股权激励的同行业企业,进行纵向比较分析;选择股票期权前后三年的数据进行横向的比较,来分析中国海诚股票期权激励的有效性。由于 2012 年 2 月股票期权获得了国资委的同意,在进行对比分析中本文把 2012 年归为股票期权实施后的年份。

3.1 中国海诚基本概况

中国海诚创建于 1953 年,当时为国家轻工业部在上海的设计公司华东分公司;1995年更名为中国轻工业上海设计院;2002 年改制的时候,它是由中国海诚国际工程投资总院、上海解放传媒投资有限公司、上海第一医药股份有限公司、上海城开(集团)有限公司四家法人企业,以及包括杨志海在内的 34 位自然人共同出资发起成立的。2007 年 11月在深交所中小企业板挂牌上市,证券代码为 002116。2009 年中国海诚并入中国轻工集团,成为其子公司。目前中国海诚的实际控制人为国务院国资委,总部位于上海,主要经营国内外工程咨询、工程设计、监理、工程承包及上述项目所需设备和材料出口等。

..........

结论

股票期权激励有效性的的体现需要企业具有良好的配套措施。虽然我国企业基本实现了股权结构的多元化、建立了相对完善的公司治理结构,但是,在国有企业中仍然存在国有股持股比重大、公司治理结构不够完善的现象,严重影响了股票期权作用的发挥。 通过本文以上理论和案例的研究,可以得出如下结论: 首先,股票期权在企业应用中有效性的发挥会受到内部环境的影响。企业的股权结构和公司治理是影响股票期权有效性发挥的重要因素,若要改变股票期权与企业业绩的关系,需要依靠企业股权结构和公司治理结构的不断完善。 其次,中国海诚股票期权的有效性发挥的不够理想,尚有需要改进的地方。中国海诚是国有企业中实施两期股票期权制度的典型企业,但是通过功效系数法和财务分析法的分析可以发现,股票期权激励提高了中国海诚的盈利能力,对中国海诚的业绩有推动作用,有效性发挥的不够理想,企业的偿债能力和发展能力尚有提升的空间。 最后,笔者把股票期权影响因素的理论分析与中国海诚的实际情况结合,提出完善股票期权实施环境,充分发挥股票期权制度有效性的建议,为中国海诚及其他企业提供改进的思路。

.........

参考文献(略)