第一章 绪论

第一节 选题背景与意义

进入 21 世纪以来,我国经济发展取得了可喜的成绩。我国 2014 年固定资产投资总量已经达到 50 万亿元,国内生产总值(GDP)达到 63 万亿元。①据此可以计算出我国 2014 年固定资产投资占 GDP 的比重高达 78%,该比例自“九五”以来一直呈现出上升态势。但是2013年我国的投入产出比重低于国际水平的三到四比一,约为五比一,投资效益系数已经低于 0.1。②这表明我国投资已经产生低效率化的走势,这将严重阻碍我国的经济增长。 现代企业最显著的特点是经营权与所有权的分离。企业的所有者出自创办企业,然后委托经理人代为管理企业,由企业所有者支付一定的劳动报酬给经理人,这种在企业所有者与经理人之间形成的关系被称为委托代理关系。委托代理关系最本质的特征是企业所有者退出管理企业的舞台,企业的管理由专职人员——职业经理进行管理。这样就会导致企业的所有者对企业缺乏了解,而管理企业的职业经理熟悉企业的经营状况,这就会造成经理人利用自己掌握企业信息的优势进行利己行为。为了使自己的管理成本降低,提高私人收益,经理人会相对疏于管理企业,造成企业错失成长机会,浪费资金投资于无效益的项目,这样的直接后果是导致非效率投资。 有效的投资是企业稳定发展的保障,如何引导企业经理人进行有利于企业价值增长的有效投资,是解决企业非效率投资问题的关键所在。在“两权分离”条件下,各种代理问题应运而生,代理问题会导致代理成本的产生,而代理成本是非效率投资产生的根源。因此,找到解决代理成本问题的方法也就能为解决非效率投资问题提供有价值的线索。投资不足和投资过度均是非效率投资的表现形式,许多的研究表明我国企业过度投资现象较为严重。尽管过度投资较为普遍,但是投资不足现象依然存在。企业如果过度投资则会浪费企业的资金,如果发生了投资不足则会错失发展机会,不管是过度投资还是投资不足,它都会对企业的长期发展造成不利影响。

.......

第二节 相关概念的界定

按照我国《办法》中的定义,股权激励是指:“上市公司以公司股票为标的,对其董事、监事、高级管理人员及其他员工进行的长期性激励”。关于公司投资问题的决策权掌握在管理层手中,其他员工或者参与投资方案的实施,对最终的决策结果影响不大,因此,这里所指的管权激励对象不包括其他员工。当然,股票作为股权激励的标的,具有多种形式,如限制性股票、股票期权、虚拟股票等。根据本文的研究目标,将股权激励定义为:授予公司经营者以本公司股票,达到激励经营者按照股东利益最大化的目标经营公司的长期性激励。 现代公司制度的出现意味着股东不再掌握经营权,而是由经理人受托行使,导致股东与经理人所掌握的公司信息不一致,为了解决信息不对称导致的委托代理问题,Jensen 和 Meckling(1976)提出了委托代理理论,该理论的核心思想是帮助委托人设计最优的激励约束机制来激励代理人。而股权激励是委托代理理论产生以来比较有效的激励方式。股权激励常用的模式包括股票期权、股票增值权以及限制性股票。 股票期权是指公司授予激励对象在一定的条件下购买本公司股票的权利。该条件是公司进行股权激励的条件,只有满足公司设定的这些条件,激励对象才能行使权利。这些条件可以分为三个层面:第一是公司层面的要求,一般是对业绩方面的考核条件;第二层面属于行权时间上的要求,至少是一年的等待期,;第三个层面是对激励对象个人的要求,这是让激励对象遵守相关法律法规等而不受处罚,保证其不在利益的驱使下做出不利于企业的行为。若行权时公司的股价低于行权价,则激励对象可以选择不行权,这时候股票期权将作废处理。股票期权的收益来自于行权后公司股票的市场价与激励对象行权价之间的差额。

........

第二章 股权激励与非效率投资的理论分析

第一节 理论基础

20 世纪六十年代末七十年代初基于委托代理关系产生的委托-代理理论,被认为是现代企业理论不可或缺的一部分,属于经济学范畴,所研究的是委托人如何在信息不对称和利益相悖的环境下设计激励契约来激励代理人(Sappington,1991)。委托代理关系的产生得益于两个方面:一是生产力发展迅速,导致社会分工越来越细,企业的所有者因为在管理企业方面失去时间、专业知识以及个人精力等方面的优势;二是在社会分工明细的条件下所产生的专业化的管理人才,他们有时间、有专业知识,在管理企业方面个人能力突出,能够将企业管理的更完善。这里,企业所有者是委托人,专业的管理者是代理人,他们之间依靠契约所建立的关系就是委托代理关系。 委托代理关系的存在表明企业所有者的所有权和经营权产生了分离——两权分离。在两权分离的环境下,管理者接受企业所有者的委托,对企业进行经营管理,并收取所有者支付的劳动报酬,而企业的所有者在出资之后,就可享有由经理人经营企业所获得的全部收益,并且承担由经理人经营所产生的损失。如果经营成功,随之而来的将是客观的例如,但是如果经营失败产生亏损,那么这些亏损便由投资者即所有者来承担,而经理人照样收取报酬,这就给企业的长远发展埋下了隐患。所有者的目标是希望经理人用最小的成本获得最大化的企业利润,而经理人则希望用最小的管理成本换取最大化的私有收益。经理人可能会为了自己的最大化利益而进行投机行为,损害企业所有者的利润最大化目标。所有者与经理人的利益目标不一致,导致一方可能损害另一方的利益,本文认为利益最可能被损害的是所有者的利益,原因有以下三点:第一,经理人经营企业,相对于所有者来说,他们对企业更为了解;第二,所有者由于不熟悉企业的业务,对经理人的监督不够完善,然而更完善的监督需要所有者付出较大的监督成本;第三,经理人在经营企业的过程中付出了比所有者更多的努力,如果所有者所支付的报酬低于他们的管理成本,这时经理人难免会产生不满情绪,这种不满促使他们利用手中掌握的决策权进行盲目投资,为自己创造更多的收益。

..........

第二节 文献综述

股权激励的实施效果最终将表现在公司的业绩上。通过梳理文献,本文发现有关于股权激励对公司业绩影响的研究尚没有达成一致结论。从理论上分析,股权激励的实施由于可以降低股东与管理者之间的利益分歧,促使管理者努力工作,提高公司的经营业绩。这也得到了 Jensen 和 Meckling(1976)、Kaplan(1989)的研究支持,他们认为公司的业绩会随着管理者的持股比例的增加而表现优异。管理者持股比例的提高可以增加他们对公司的剩余索取权,与股东共同分享公司的收益。管理者因此而获得工作的积极性,代理成本也会因此而降低,委托代理问题得到缓解。托宾 Q 值是衡量公司业绩的常用指标,Yermack(1995)使用该指标研究股票期权与公司业绩之间的关系时发现二者呈显著的正相关关系。我国学者程仲鸣和夏银桂(2008)使用托宾 Q 值进行的研究也支持股权激励提升公司业绩的结论,地方政府的控制使得这种激励效果更为明显。林大庞和苏冬蔚(2011)采用 Heckman 两阶段模型研究股权激励与公司业绩之间的关系。他们的研究支持了股权激励在缩小管理者与股东之间的利益不一致上所起的作用,总体上对公司业绩的提高有显著作用,但是这也有可能诱导管理者进行盈余管理。 公司实施股权激励的最初目的是引导经理人努力工作,以提升公司的业绩,实现股东资本价值的有效利用以及保值增值。凡是实施股权激励的公司都希望公司的业绩得到提升,但是有学者经过研究发现股权激励的实施与业绩提升间并没有联系,如 Demsetz 和 Lehn(1985)、魏刚 (2000)等。甚至有学者认为授予管理层用于激励的股权如果太高,容易引起业绩的下滑(Ohad Kadany 和 Jun Yang,2006)。管理者的持股比例达到一定程度之后,会增加其对公司享有的控制权,导致外部约束作用减弱,缺乏约束力度的管理者追求私有利益的风险更小,因此他们也更有胆量损害股东的利益而以自己的利益诉求为目的。在授予管理者股权时要谨慎考虑所授予的股权在行权后带来的影响,防止将激励变为“利益输送”。

.........

第三章 非效率投资影响因素的实证设计 .........18

第一节 假设提出 ....... 18

一、非效率投资的相关假设 ......... 18

二、股权激励对非效率投资影响的相关假设 ......... 19

第二节 研究设计 ....... 21 #p#分页标题#e#

第四章 股权激励治理因素的实证分析 .......26

第一节 非效率投资的实证结果与分析 .... 26

一、描述性统计 ...... 26

二、相关性分析 ...... 27

三、实证结果及分析 .......... 28

四、非效率投资的结果分析 ......... 28

第二节 股权激励对非效率投资影响的实证结果与分析 .... 29

一、描述性统计 ...... 29

二、相关性分析 ...... 29

三、实证结果及分析 .......... 31

四、大股东控制权对股权激励效果影响的实证结果与分析 ....... 32

第三节 稳健性检验 ......... 33

第五章 股权激励影响非效率投资的研究结论与建议 .........35

第一节 研究结论 ....... 35

第二节 相关建议 ....... 35

第三节 研究局限性 ......... 36

第四章 股权激励治理因素的实证分析

本章分别根据三个模型对实证结果进行分析,以探讨股权激励对非效率投资的治理效果和影响因素;在本章的最后,对第三章所构建的模型稳健性进行验证,以验证研究结果的可靠性。

第一节 非效率投资的实证结果与分析

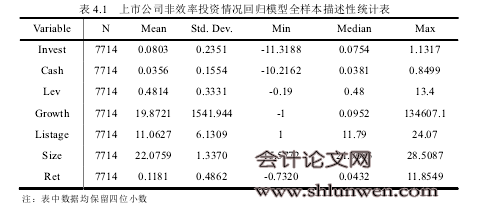

从表 4-1 可以看出,样本公司新增投资的均值为 0.0803,中位数为 0.0754,表明样本数据中有 50%的上市公司新增投资低于平均水平,有可能是以往投资较多而导致现在只能减少投资,从侧面说明上市公司可能存在较为严重的投资过度现象。另外,新增投资大于均值的公司样本数量较少,说明上市公司可能存在较轻的投资不足现象。从现金持有水平的均值与中位数的大小关系看,较多的公司现金持有水平维持在高位,可能引发较过度投资,而投资不足现象较轻。样本公司的平均负债水平较高,表明样本公司的融资约束较小。投资回报率的中位数远小于均值,并且方差较大,说明样本公司的投资回报差异较大,大部分公司的投资回报低于 5%的水平,可能是过度投资所致。成长机会、上市年限以及公司规模的方差较大,反映样本公司在成长机会、上市年限以及公司规模上存在比较大的差异。

.......

结论

以沪深主板和中小板 2019 家上市公司 2011-2014 年的数据为样本,区分是否实施股权激励的数据,本文实证检验了股权激励与非效率投资之间的关系。结果发现:

第一,我国上市公司中过度投资与投资不足的公司数量呈逐年上升态势,其中过度投资样本达到 93.9%,而投资不足样本仅为 6.1%,表明我国上市公司既存在过度投资,又存在投资不足,并且投资过度现象较为严重。

第二,股权激励的实施促进了股东与经理人之间的利益一致性,但由于我国股权激励的实施环境不够成熟,许多企业的考核条件较为宽松,导致股权激励对抑制过度投资发挥不了显著作用。

第三,与过度投资的公司不同,投资不足的公司具有较多的投资机会,在股权激励的作用下,管理层会努力寻找投资机会,使得股权激励对改善投资不足起到了显著作用。

第四,加入大股东控制权这一因素之后,发现大股东控制权对股权激励的实施效果起到了一定的促进作用,大股东的监督增强了股权激励对抑制非效率投资作用的发挥。

.........

参考文献(略)