1 引言

1.1 研究背景与意义

上市公司对外披露的会计信息是资本市场主要的信息来源,对合理、有效地进行资源配置起到了重要的作用。良好的信息披露质量不仅能帮助外部投资者有效地监督管理当局,评价他们的管理能力,减少管理者的机会主义行为和道德风险,还能降低资本市场的信息不对称,促进资源的有效配置。然而,近年来国内外财务丑闻事件不断涌现,虚假会计信息破坏了证券市场资源的有效配置,严重损害投资者的利益,妨碍了资本市场的健康发展。 与其他国家相比,美国的证券监管体系相对比较完善,信息披露制度相对比较透明,但从 2002 年以来,美国也相继曝出了一系列财务舞弊事件。其中安然公司作为世界排名第七的能源交易跨国公司,通过内部交易虚增盈利,欺骗投资者,最终面临破产,创下美国史上最大的公司破产记录。安然事件发生不久,美国电信巨头世界通信公司也被曝出从事财务欺诈活动,与安然公司采取的手法一样,但涉及的资产规模更大。而施乐公司作为美国办公设备制造业的巨头,也不得不承认自己披露的会计信息中有虚假的成分。继安然、世通等大公司破产之后,财务丑闻事件不断被续写,导致作为世界五大会计师事务所之一的安达信也退出审计行业。这一系列的欺诈案件给美国的经济和世界股价带来了巨大的冲击,使得美国公司的信誉遭到质疑,股市严重受创,投资者遭受了巨大的损失,阻碍了美国的经济复苏。为此,美国进行了一系列的资本市场改革,制定并颁布了大量的法律法规,其中包括《萨班斯·奥克斯莱法》,对美国以及世界的经济产生了深远的影响。

..........

1.2 研究思路与方法

本文从产品市场竞争与公司治理的角度出发,研究产品市场竞争、股权制衡度对我国上市公司信息披露质量的影响。在对产品市场竞争和股权制衡度对我国上市公司信息披露质量的影响进行理论分析的基础之上,进行实证研究。首先,分别检验产品市场竞争、股权制衡度对信息披露质量的影响;然后,进一步研究产品市场竞争与股权制衡交互作用对信息披露质量的影响,从而得出两者在影响信息披露质量的过程中是互补关系还是替代关系。本文主要采用规范研究与实证研究相结合的方法,首先采用规范研究方法,从理论角度阐述产品市场竞争、股权制衡度对信息披露质量的影响,为研究产品市场竞争、股权制衡度与信息披露质量关系奠定理论基础。然后,在理论分析的基础上,提出本文的研究假设,并且利用 Logistic 回归模型进行实证研究。在数据搜集方面,本文选取 2010 年至 2013 年在深圳证券交易所 A 股主板上市公司作为初始样本,并对其进行以下筛选:(1)剔除 2010 年至 2013 年被 ST、*ST 的上市公司。(2)剔除数据异常的上市公司。(3)由于证监会对金融和保险类上市公司信息披露的规定异于其他行业,剔除金融和保险类上市公司。(4)剔除数据不全的上市公司。本文所需的上市公司的数据均来自于国泰君 CSMAR 数据库和深圳证券交易所。由于部分变量需要计算得出,因此本文使用 EXCEL 软件对研究数据进行整理,使用 SPSS 软件进行描述性统计分析、相关性分析、回归分析等统计检验。最后,综合规范研究和实证研究的结果,从信息披露制度和内外部公司治理机制的角度提出相关的政策建议。

............

2 文献回顾

本文将从产品市场竞争、股权结构对信息披露质量的影响,以及产品市场竞争与股权结构的交互关系三个方面去进行相关文献整理。

2.1 产品市场竞争对信息披露质量的影响

目前,世界各国的学者们高度重视产品市场竞争这一指标,将其作为公司治理机制的重要组成部分,对该治理机制进行广泛深入的研究。产品市场竞争作为重要的外部治理因素,必然会对信息披露质量产生一定的影响。然而,产品市场竞争如何影响信息披露质量,国内外学者还没有一致的结论。 大部分有关产品市场竞争与信息披露质量之间关系的实证研究表明产品市场竞争对信息披露质量有正向影响。Harris(1998)选取 929 家上市公司 1987 至 1991年度财务报告作为样本进行实证研究,结果表明,异常高的收益往往发生在竞争力较弱的行业,管理者的分部报告酌情可予行使,以避免报告这些业务分部,从而降低了披露的概率。Botosan 和 Stanford(2005)利用追溯的披露的财务会计报告的要求标准(SFAS)131 号研究,发现处于竞争程度不强行业的公司,为了保护竞争力较弱行业的高额利润,防止被竞争对手获取,利用 14 号公报灵活地回避披露那部分隐藏的有利可图的信息。Birt、Bilson、Smith 和 Whaley(2006)选取2001 至 2003 年间 825 家澳大利亚上市公司,探讨了澳大利亚公司的所有权和竞争变量对自愿披露分部信息的作用,回归结果表明,在高度竞争的行业,产品竞争的程度与公司自愿披露显著正相关。Fried(1984)和 Sakai(1985)研究发现,在寡头市场中,成本信息披露与寡头之间的竞争程度呈负相关关系,因此寡头之间都愿意对外披露相关信息。王雄元、刘炎(2008)实证研究结果表明,不同行业之间产品市场竞争越激烈,信息披露质量就越高。在竞争程度较低的行业中,加强行内竞争不能有效提高公司的信息披露质量。在竞争程度较高的行业中,行内竞争加剧迫使处于竞争劣势的公司更愿意提高自身的会计信息质量。杨华荣、陈军和陈金贤(2008)认为激烈的产品市场竞争会产生较高的竞争劣势成本,但会降低公司的自愿性披露临界水平。在产品市场竞争比较激烈的外部环境中,公司更愿意对外披露会计信息,以表明自身的企业价值与质量高于同行业的其他竞争对手,从而获得明显高于竞争劣势成本的披露收益。因此,产品市场竞争越激烈,公司自愿对外披露会计信息的可能性就越大。

..........

2.2 股权结构对信息披露质量的影响

姜涛和王怀明(2011)通过考察公司治理环境、大股东持股状态对信息披露的影响,发现提高第一大股东的持股比例有利于发挥“利益协同效应”,有助于提高上市公司信息披露质量;同时多个大股东之间通过相互制约和监督,改善上市公司的信息披露质量。孟俊婷和池倩倩(2012)研究发现若公司第一大股东持股比例较高,能有效地监督和制约管理者,防止其为了追求自身利益的最大化而选择牺牲股东的利益,促使管理者披露质量较高的会计信息。李豫湘等(2004)、刘艳伟(2010)的研究结果都表明第一大股东持股比例和信息披露质量之间存在倒 U 型关系,第一大股东持股比例对信息透明度先产生利益侵害效应的影响,随着第一大股东持股比例的增加,第一大股东持股比例对信息透明度的影响转变为利益趋同效应。白宪生(2010)研究表明随着第一大股东持股比例的增加,第一大股东持股比例对会计信息披露质量的影响不断减弱。冯建和黄建华(2007)在研究第一大股东股权性质对盈利信息披露及时性产生的影响时发现,第一大股东股权性质若为国家股,盈利信息披露的及时性较差;第一大股东股权性质若为国有法人股,盈利信息披露的及时性较好;第一大股东股权性质若为其他股时,第一大股东股权性质与盈利信息披露及时性之间的关系呈不显著的正相关关系。于晓强,刘善存(2012)研究表明机构投资者持股比例、第一大股东持股比例、股权集中程度与信息披露质量呈正相关关系。高雷和高田(2010)、吕惠聪(2006)、叶铟(2008)研究结果均表明第一大股东持股比例与信息披露质量显著正相关。

..........

3 产品市场竞争、股权制衡度与信息披露质量关系的基本理论 ............ 11

3.1 相关概念的界定 ..... 11

3.1.1 产品市场竞争 ....... 11

3.1.2 股权制衡 ...... 11

3.1.3 信息披露 ...... 12

3.2 产品市场竞争、股权制衡度对信息披露质量的影响 ........ 14

3.2.1 产品市场竞争对信息披露质量的影响 ............ 14

3.2.2 股权制衡度对信息披露质量的影响 ....... 15

3.3 产品市场竞争、股权制衡度与信息披露质量关系的理论基础 .......... 16

4 产品市场竞争、股权制衡度与信息披露质量关系的理论分析与假设提出 .......... 21

4.1 产品市场竞争和信息披露质量的关系 ..... 21

4.2 股权制衡和信息披露质量的关系 .... 22

4.3 产品市场竞争和股权制衡的关系 .... 23

5 产品市场竞争、股权制衡与信息披露质量的实证分析 ...... 25 #p#分页标题#e#

5.1 样本选择和数据来源 ..... 25

5.2 关键变量选择 ........ 25

5.3 模型设计 ....... 29

5.4 实证检验结果 ........ 29

5 产品市场竞争、股权制衡与信息披露质量的实证分析

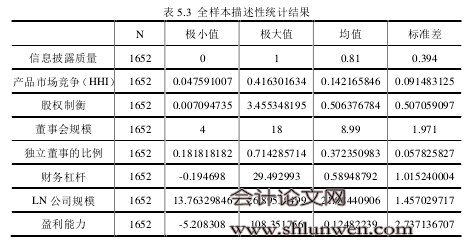

5.1 样本选择和数据来源

本文选取2010年至 2013 年在深圳证券交易所 A股上市的公司作为初始样本,并对其进行以下筛选:(1)剔除 2010 年至 2013 年被 ST、*ST 的上市公司。(2)剔除数据异常的上市公司。(3)由于证监会对金融和保险类上市公司信息披露的规定异于其他行业,剔除金融和保险类上市公司。(4)将数据样本不全的上市公司删掉。经过筛选,最终得到 1652 个样本。本文所需的上市公司的数据均来自于国泰君 CSMAR 数据库和深圳证券交易所。由于部分变量需要计算得出,因此本文使用 EXCEL 软件对研究数据进行整理,使用 SPSS 软件进行描述性统计分析、相关性分析、回归分析等统计检验。信息披露质量的衡量方法有三种:一是以信息披露数量的多少衡量信息披露的质量,显然这并不合理,信息披露数量多并不代表披露质量就高。二是以收益的不透明度衡量信息披露质量。这种方法中收益不透明度的计算比较复杂,容易受主观因素的影响。三是将权威机构公布的上市公司信息披露考评结果作为衡量信息披露质量的重要指标。国内外关于信息披露的研究中,大多数文献是采用第三种方法。所选择上市公司信息披露的指标包括普华永道 2001 年发布的“不透明指数”,标准-普尔公布的透明度与信息披露评分,美国投资管理和研究协会公司信息委员会公布的信息披露评分和排名,国际财务分析和研究中心所公布的 CIFAR指数,以及我国深圳证券交易所进行的深市上市公司信息披露状况的年度评级等。这些指标都是权威机构对外公开发布的,数据来源的可信度很高,能够比较客观地反映上市公司的信息披露质量。因此,本文采用深圳交易所对上市公司信息披露状况的评级结果,衡量上市公司的信息披露质量。将信息披露质量良好及以上的上市公司定义为 1,及格及以下的定义为 0。

............

结论

本文从产品市场竞争与公司治理的角度出发,研究产品市场竞争、股权制衡度对我国上市公司信息披露质量的影响。在对产品市场竞争和股权制衡度对我国上市公司信息披露质量的影响进行理论分析的基础之上,进行实证研究。本文选取 2010 年至 2013 年在深圳证券交易所 A 股主板上市公司作为初始样本,运用logistic 回归模型进行实证分析。首先研究产品市场竞争与股权制衡分别对信息披露质量的影响程度,然后进一步研究产品市场竞争与股权制衡交互作用对信息披露质量的影响。 在产品市场竞争对信息披露质量影响的研究结果中发现,产品市场竞争与信息披露质量有显著的正相关关系,即产品市场竞争越激烈,会计信息披露质量越高。这表明适度的产品市场竞争环境有助于提高信息披露质量。在股权制衡对信息披露质量影响的研究结果中发现,股权制衡与信息披露质量有显著的正相关关系,即股权分布越均衡,会计信息披露质量越高。这表明完善的股权结构有助于提高信息披露质量。在产品市场竞争与股权制衡交互作用对信息披露质量影响的研究结果中发现,与非市场竞争环境相比,在产品市场竞争的环境下,股权制衡对信息披露质量的提高作用更加显著。由此可以看出,完善的内外部治理机制有助于提高公司的信息披露质量。

.........

参考文献(略)