第一章导论

第一节研究背景和研究意义

股利政策是上市公司S大财务管理活动之一,而股利是股东从上市公司获得投资回报的重要渠道,同时也是影响投资者决策的重要因素之一。因此,股利政策是否合理关系到股东尤其是中小股东的权益保护,同时也会影响上市公司和证券市场的健康发展。那么,股利政策的影响因素有哪些呢? Lintner在1956年开创了公司股利政策研究的先河,此后的几十年间,学者们在解释公司股利政策时提出了许多理论,如股利代理理论(Jensen,1976)、股利信号理论(Bhattachaiya,1979)等,并围绕这些理论做了大量的实证研究。一些学者考察税收差异和信息不对称对公司现金股利政策的影响(Litzenberger和Ramaswamy,1982; Grullon和Michaely,2004);还有一些学者从公司特征的角度解释公司的股利支付行为,比如股东与管理者之间的代理冲突、管理者动机、公司规模等特征(Borokhovich、Bninarski和Harman,2005)。然而,不同学者得到的研究结论有时存在明显差异甚至相互矛盾。我国学术界对股利政策的研究开展较晚,早期的学者主要借用西方学者的理论分析框架对我国上市公司的股利政策进行分析与解释。然而,原红旗(2001)指出,与西方国家相比,我国的证券市场具有特殊的制度背景,因此运用信号传递理论和代理理论等西方理论解释我国上市公司的股利政策存在一定的局限性。近年来,国内学者开始结合我国的特殊制度背景研究上市公司的股利政策,并从公司治理、股权结构等角度做了大量的理论分析和实证研究。但是,正如西方学者的研究一样,国内不同学者所得到研究结论也存在矛盾,没有形成统一的观点。因此,深入研究股利政策的影响因素具有十分重要的理论意义。

………

第二节研究对象的界定

1956年Lintner开创了股利政策研究的先河,直到1961年Miller和Modigliani提出“股利无关论”后,股利政策研究开始在西方进入热潮。此后的半个多世纪,关于股利政策的理论研究主要以放宽“股利无关论”的“完美市场”假设而展开。股利政策是有关股利是否分派、分派金额以及分派时间等方面的方针和政策。股利分派水平既可以用每股股利表示,也可以用股利收益率表示,还可用股利支付 -率表示。在以往的研究中,西方学者对于股利政策的定义给出了不同的解释,Van和Wachowicz (2001)认为,股利政策是企业融资决策中必不可少的部分,股利政策的主要内容就是将利润在股利与留存收益之间进行合理分配。Brigham和Houston (2004)则认为,公司进行现金股利分配时需要考虑以下三个问题:分配多少?是直接分配还是通过股票回购的方式?是否保持股利分配的稳定性;而最优股利政策则是能够实现当前股利和未来成长之间的平衡,以使股价最大化。在国内,吕长江和王克敏(1999)认为,股利政策是上市公司在期末如何分配其本年度收益的决策,公司是否分配、如何分配以及分配多少对公司未来的筹资能力及经营业绩产生一定的影响。李常青(2001)指出,股利政策的最终目的是为了促进公司的发展,核心任务是为了稳定股价,具体措施则是在平衡企业内外部利益相关方的基础上,对提取了公积金后的剩余利润进行分配。

…………

第二章文献综述

第一节现金股利政策影响因素文献回顾

本文研究董事会特征与现金股利政策之间的关系,以检验董事会是否是现金股利政策的重要影响因素之一,而在此之前,学术界已经从多种角度对股利政策影响因素进行了大量的实证研究。现有的股利政策影响因素的研究文献大致可以分为三类:第一类文献集中于讨论影响公司特征因素对股利政策的影响。如DeAngelo (1992)、Baker 和 Wurgler (2004)、Denis 和 Osobov (2008)等人的研究表明,公司规模、投资机会以及当前的收益和现金流状况等公司特征因素对公司股利政策具有显著的影响。第二类文献研究宏观环境、行为因素等对股利政策的影响。例如 LaPorta、Lopez-de-silanes、Shleifer 和hny (2000)等发现,在法律保护程度不同的国家,公司现金股利政策也存在差异。第三类文献研究了公司治理与股利政策之间的关系。如Rozeff (1982)、Eckbo和Verma (1994)、Yang (1995)、Gugler 和 Yortoghi (2003)、Tmong 和 Heaney (2007)等。Healy和Palepu (1988)最早研究了公司绩效与现金股利之间的关系,他发现当公司收益增长时会发放更多的现金股利,而收益下降时则会减少股利的发放,说明现金股利与公司绩效之间呈正相关关系。DeAngelo (1992)也得到了相同的研究结论。Redding (1997)则把关注点放在公司规模及资金流动性上,发现规模越大,资金流动性越强的公司越有可能支付大额股利,这表明公司的规模和流动性强弱有助于解释公司是否发放股利。

…………..

第二节董事会特征对现金股利政策影响文献回顾

Jesen(1993)指出,以董事会为首的内部控制制度是公司内部治理机制的关键,而董事会也是公司治理制度的核心。前文分析可知,公司治理是现金股利政策的重要影响因素之一,董事会的重要职责就是制订公司年度利润分配方案、弥补亏损方案,董事会在股利政策制定过程中扮演着非常重要的角色,因此,上市公司董事会特征是公司股利政策的一个重要影响因素(杨瑞龙和杨其静,2005)。那么,具体有哪些董事会特征会影响公司现金股利政策呢?目前已有研究大多数都在讨论董事会特征(包括董事会的规模、董事会构成、董事会成员的激励以及董事会的领导结构等)与公司的绩效之间的关系,鲜有文献将其纳入股利政策的影响因素范畴加以研究,而仅有的少量研究主要从以下几个方面展开:有学者的研究发现董事会规模与现金股利分配意愿及水平均显著正相关。周军(2007)以2003-2004年沪、深两市1962家上市公司为样本,研究发现董事会规模与股利分配意愿及分配水平均显著正相关。安玉塚、刘艳华和孙振娟(2010)研究同样发现董事会规模与现金股利分配意愿正相关。陈立泰和林川(2011)以2003-2008年沪深两市A股上市公司为样本,研究发现董事会规模与现金股利分配倾向之间呈显著正相关。李占雷和吴斯(2011)以2004-2009年中小板上市公司为研究样本,发现董事会规模对股利分配水平有正向影响。

……….

第三章中国A股上市公司现金股利分配现状分析......... 19

第一节现金股利分配现状描述......... 19

第二节现金股利政策现存问题的原因分析......... 22

第四章理论分析与研究假设......... 24

第一节理论分析......... 24

一、委托代理理论......... 24

二、内部人控制理论......... 25

第二节研究假设......... 26

第五章实证研究......... 31

第一节研究样本和数据......... 31

第二节研究变量设计与模型构建......... 31

一、变量定义......... 31

二、实证检验模型构建......... 35

第三节实证分析......... 31

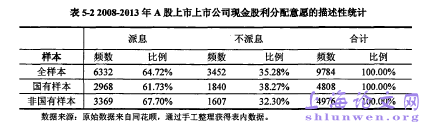

第五章实证研究

第一节研究样本和数据

本文以2008-2013年中国A股上市公司为研究样本,并按照以下原则对研究祥本进行了蹄选与整理:

(1)剔除ST、PT公司以及净资产为负的公司。由于ST、PT类以及净资为负A公司的利润及现基流量波动均表现异常丨导致这些公司的股利分派行、也有些与众不同。为了使本文的研究分析更具一般性,因而将此类公司剔除。

(2)副除同时在B股或H股交叉上市的公司。无论是证券市场发展水平还是财务报告准则相关规定,B股和H股都与A股市场存在较大差别,上市公司为了迎合不同市场的需求可能会采取不同的股利政策。同时,B股和H股的上市交易规定会对交叉上市公司在A股市场的股利政策产生一定的影响,因此本文剔除这类公司。

(3)剔除个别数据异常或缺失的公司。

(4)剔除了金融保险类上市公司,因为这些公司所处行业高度垄断,公司管理决策行为也与一般的公司存在较大的差异。

(5)为了降低极端值对回归结果的影响,本文对被解释变量和解释变量1%以下和99%以上的分位数进行缩尾处理。

……..

结论

本文以A股上市公司2008-2013年数据为研究样本,实证分析了董事会特征与现金股利政策之间的关系。研究结果表明,董事会特征对现金股利政策有显著影响,具体体现在以下几个方面:

(1)在其他条件不变的情况下,当董事长与总经理两职合一时,公司更愿意发放现金股利;而当董事长与总经理两职分离时,公司的现金股利分配水平会更高。董事长与总经理两职合一对现金股利分配意愿及分配水平的影响刚好相反,可能的原因是,在两职合一的公司,缺乏必要监督的董事会必然会降低公司治理效率,从而导致控股股东借助现金股利转移公司资源的行为不受约束;而在决定分配比例时,两职分离可以提高董事会的治理效率,从而提高股利分配比率,更好地为中小股东争取利益。#p#分页标题#e#

(2)董事会规模与现金股利分配意愿正相关,而与现金股利分配水平负相关。表明董事会规模越大,现金股利的分配意愿越强烈,而分配水平却越低。可能的原因是,董事会规模越大的公司,越容易引起资本市场、投资机构、银行等外部机构的关注,与此同时,外部对公司的约束力也会越大,从而促使公司发放现金股利以降低代理成本;另外,董事会规模越大的公司,越难获得债务融资,债务期限结构也越短,因此在分配股利的前提下,公司会选择降低股利支付率以保留更多留存收益,减轻公司所面临的资金压力。

…………

参考文献(略)