1引言

1.1研究背景和研究问题

为了提高财务报告的质量,重树投资者对财务报告可靠性的信心,美国《萨班斯一奥克斯利法案》(简称SOX法案)强制要求上市公司披露内部控制信息,使投资者能够了解公司的内部控制质量,这说明,加强内部控制监管对上市公司提高内部控制质量具有重要意义。借鉴美国SOX法案的经验,我国政府相关部门也正在加快内部控制法规制度的建设。2001年,我国财政部颁布了《内部控制会计控制规范——基本规范(试行)》,2002年,进一步推出货币资金、采购与付款、销售与收款三项具体程序的试行文件。2006年,上海证券交易所和深圳证券交易所相继出台了《上海证券交易所上市公司内部控制指引》和《深圳证券交易所上市公司内部控制指引》。2008.年和2010年,财政部等五部委联合颁布了《内部控制基本规范》和《内部控制配套指引》,要求上市公司披露内部控制自我评价报告和注册会计师出具的内部控制审计报告,从2011年1月1日起首先在境内外同时上市的公司施行,2012年实施范围扩大到国有控股主板上市公司, 2013年进一步扩大到符合一定条件的非国有主板上市公司,2014年完成所有主板上市公司内部控制信息强制披露的要求。至此,我国对于上市公司内部控制信息披露的要求从自愿性阶段进入了强制性阶段。随着制度的强化,内部控制作为企业的“免疫系统”,在公司内部治理中发挥着日益重要的作用。己有的文献通过内部控制信息的披露,发现有效的内部控制能够抑制管理层的盈余管理行为,提高财务报告的准确性和可靠性。

…………

1.2研究目的和研究意义

本文将结合国内外的研究经验,基于内部控制信息强制披露提供的研究契机,深入考察内部控制质量与会计稳健性的关系,并从内部权力配置的角度,考虑高管权力对于内部控制与会计稳健性的影响,以期扩大内部控制的研究范畴,丰富公司内部治理和内部控制领域的研究。从现实意义上讲,第一,本文对内部控制质量和会计稳健性之间的研究,从财务信息质量的角度证实了披露公司内部控制缺陷的重要性,说明目前我国监管机构加强上市公司内部控制缺陷信息披露及整改方面的要求和监督是非常必要的,并且也可以为我国内部控制制度今后的发展和改革起到一定的理论参考作用。第二,本文从高管权力配置结构的角度分析了内部控制对会计稳健性的影响,考虑了公司内部治理中内部权力结构配置的核心问题,有助于公司内部治理机制真正发挥监督和约束的作用,真正保障会计信息的稳健和可靠。第三,由于我国内部控制规范体系建立不久,内部控制规范和监管体系很可能会存在一些不完善的地方,因此,本文将结合上市公司内部控制规范的执行情况,特别是内部控制缺陷的披露情况,揭示公司内部治理层面的信息对财务信息质量的影响,完善我国内部控制规范和监管体系。

……….

2相关研究的文献述

2.1内部控制与财务信息质量

内部控制是解决公司内部不同层级之间代理问题的一种制度安排,内部控制的完善有助于改善管理环境,控制公司的经营和发展风险,提高公司的财务信息质量等(刘启亮等,2013)。由此可见,内部控制的目标之一是保证财务报告的可靠性,内部控制的建设应有助于提高公司的财务信息质量。在SOX法案颁布后,由于第302、404节条款强制要求上市公司披露内部控制自我评价报告和注册会计师对内部控制出具的审计报告,其中包括内部控制重大缺陷的披露,这为国外学者研究内部控制缺陷产生的经济后果提供了制度背景和大量公开数据。大部分学者都将重点放在披露内部控制缺陷与财务信息质量关系的研究上(Doyle etal.,2007; Ashbaugh-Skaife et al.,2008; Chanetal.,2008;LuetaL, 2011)。已有的研究发现,内部控制缺陷披露与财务报告质量负相关,存在内部控制缺陷的公司具有更多的盈余管理行为,财务报告可靠性不高,盈余持续性差。Doyle etal. (2007)选取2002-2005年披露内部控制缺陷的705家公司作为样本,研究发现,内部控制质量较差的公司可能会故意或者无意通过盈余管理来操纵应计项目,从而导致财务信息质量较低。Ashbaugh-Skaife et al. (2008)也得出了类似的结论,他们采用独立审计师,而非管理层识别的内部控制缺陷来代表真实存在的内部控制缺陷以避免自选择问题。研究发现,与没有披露内部控制缺陷的公司相比,披露内部控制缺陷的公司的财务信息质量更低,并且披露内部控制缺陷的公司有更大的正向或负向的非正常性应计利润。

………..

2.2会计稳健性

长期以来,会计上奉行稳健性原则,它是财务报告和财务信息质量的重要特征之一。我国会计基本准则规定稳健性原则是“企业对交易或事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或收益、低估负债或者费用”。经验研究中将会计稳健性解释为盈余对“坏消息”的反应比对“好消息”的反应更及时(Basu,1997),在财务报告中确认收益比确认损失需要更高的可证实程度(Watts, 2003) 6。国外学者的研究表明会计稳健性具有治理功能,能缓解代理冲突,优化管理层投资决策(Hokhausen and Watts, 2001 ; Watts, 2003; Ball and Shivakumar, 2005),增加债务融资效用(Ahmedetal.,2002; Zhang, 2008),降低诉讼风险(Watts,2003),保障契约各方的利益。契约机制和治理环境决定了对会计稳健性的促进或抑制作用,当代理问题严重时,会产生更大的稳健性需求(Basu etal.,2001; Balletal., 2003; Ball and Shivakumar, 2005; Bushman and Piotroski, 2006; LaFond andRoychowdhury, 2008; LaFond and Watts, 2008; Nikolaev, 2010)。具体来说,米用稳健的会计政策可以缓解股东和管理层的代理冲突,因而可以降低股利分配率和相关的代理成本(LouisandUrcan,2014)。国内学者对公司治理与会计稳健性的研究主要集中在国有背景主导下的股权结构与会计稳健性的关系方面(曹宇等,2005;修宗峰,.2008;朱茶芬和李志文,2008;陈旭东和黄登仕,2008),研究表明,上市公司的股权集中度和国有控股比例与会计稳健性负相关。曹宇等(2005)认为,控股股东由于掌握了会计信息的形成及发布权力,在剩余控制权大于剩余收益权的情况下,他们具有动机和能力通过其对管理层和会计信息的生产过程的控制,对会计信息进行操纵,以谋取私人利益,而延迟对“坏消息”的确认。因此,控股股东的控制权越强,上市公司会计稳健性越差。但是,如果能对大股东的控制权进行有效的制衡,大股东对会计信息操纵能力就会减弱,从而提高财务信息质量。

………..

3 研究理论与研究假设......... 13

3.1 会计稳健性的契约需求解释........ 13

3.2 会计稳健性与财务信息质量........ 15

3.3 内部控制和会计稳健性 ........17

3.4 高管权力、内部控制与会计稳健性........17

4研究设计........18

4.1 变量设计........ 18

4.2 模型设计........ 22

4.3 样本选择和数据来源........ 23

5 实证检验结果........ 25

5.1 描述性统计........ 25

5.2 相关系数检验........ 26

5.3 假设检验结果........ 27

5.4 稳健性检验结果........ 29

5实证检验结果

5.1描述性统计

本文对2010年到2013年深市A股上市公司内部控制总体情况、模型的主要变量,以及存在内部控制缺陷组与不存在内部控制缺陷的控制组的差异进行了描述性统计(如表5-1、5-2和5-3所示)。表5-1对内部控制情况的描述统计发现,随着制度要求的强化,在内部控制强制性披露阶段,更多的上市公司开始关注内部控制,并主动在自我评价报告中披露内部控制缺陷。2012年和2013年分别有245家和200家上市公司主动披露了内部控制缺陷,远高于2010年和2011年的21家和62家,并且,披露内部控制审计报告的上市公司也明显增加,在披露公司中,只有极少数公司被出具了非标内控审计意见,其中,2012年和2013年分别有5家和14家上市公司被出具了非标内控审计意见,占披露内部控制审计报告公司的0.87%和1.88%。总体来看,深市A股上市公司在披露内控信息质量方面随着制度的强化有所提高。另外,在违规行为方面,2013年,有65家上市公司受到处罚,较2012年的148家大幅下降,也是近四年最低的一年;在财务重述方面,2013年的165家上市公司也比2012年的182家有所下降,可见,制度和监管的强化有可能对公司的违规行为和财务重述起到一定的限制作用。此外,图5-2和5-2分别从分类型和分年度对内部控制情况进行了展示。

…………

结论

本文基于内部控制信息强制性披露的制度背景,以2010年至2013年深市A股上市公司作为研究样本,考察了(1)我国上市公司盈余是否存在会计稳健性,在此基础上检验了(2)内部控制质量对会计稳健性的影响,(3)公司内部权力配置结构对内部控制运行的影响,进而影响会计稳健性。通过相关的理论分析和实证检验,本文得出了以下的研究结论:

第一,在控制了公司规模、财务风险、成长性和行业特征后,我国上市公司盈余存在会计稳健性。随着内控制度的强化,相比自愿性披露阶段,上市公司在强制性披露阶段的会计稳健性水平有所提升,因而财务信息质量也得到提高。

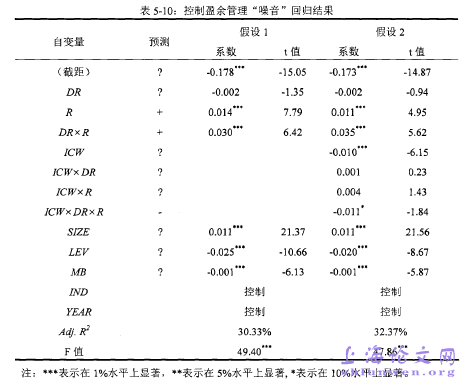

第二,内部控制质量与会计稳健性正相关,也就是说,相对于存在内部控制缺陷的公司,内控质量较高的公司会计盈余对经济损失“坏消息”的确认更及时性,会计稳健性更高,而存在内部控制缺陷的公司,由于内部控制不能有效运行和保障,容易导致管理层存在机会主义动机而采取激进的会计政策,降低了会计稳健性,并且上述结果Basu (1997)时间序列相依模型从盈余持续性角度进行回归分析,结论仍然是可靠的;在控制“洗大澡”、避免亏损和增发配股等动机的管理层盈余管理行为的影响后,该结论依然是可靠的。但是,在强制性披露阶段,存在内部控制缺陷的上市公司的并没有随着内控制度的强化而提高会计稳健性。

…………

参考文献(略)