第一章 绪论

第一节 研究背景和意义

目前,国际竞争正从资源比较优势竞争走向创新要素优势竞争,创新已经成为推动现代经济发展的首要因素,新科技革命和全球产业变革步伐加快,国家创新能力也随着各国创新要素的组合能力不同而此消彼长。全球经济在经历了国际金融危机之后,将实现恢复性的缓慢增长。面对未来科技发展和国际政治经济形势演变带来的机遇与挑战,世界各国纷纷增加 R&D 投入,力图增强自己的创新能力。我国也正在酝酿一系列创新驱动发展的有关政策措施,以加快转变经济发展方式、加快产业转型升级,增强经济发展动力。无论是党的十八大提出实施创新驱动发展战略,近期习近平同志主持召开的中央财经领导小组第七次会议对实施创新驱动发展战略的研究,还是是政府对大型企业研发项目的资金支持、科技条件平台的建设、大学科技园的建立和专业孵化器的建设,无一不反映出政府对研发和创新的重视程度。据科技部现有的统计数据显示,2012 年我国 R&D 经费规模首次突破万亿大关,达到 10298.4 亿元,占 GDP 比例达到 1.97%,比上年增加 1611.4 亿元,增长 18.5%。从图 1-1 可以看出,2000-2012 年,我国 R&D 经费一直保持高速增长,增速位居全球前列。同时,我国 R&D 经费投入强度也持续呈现逐年上升趋势。同时,我国的研发创新能力也取得了一定的进步。中国科学技术发展战略研究院基于 5 个指标(知识创造、创新资源、企业创新、创新绩效和创新环境)构造了综合反映一个国家的创新能力的创新指数,并对对 40 个国家的创新指数进行了测算与排名,结果如图 1-2 所示。从图中看出,2000-2012 年,中国的创新指数从第 38 位逐渐上升到第 19 位,且自 2009 年以来,没有过多的受到全球经济低迷影响,显示出 21 世纪以来中国综合创新能力在不断提升。

……….

第二节 研究方法与研究思路

一、 研究方法

本文结合了规范性研究与实证研究,探讨 R&D 投资的价值效应,接着引入融资约束因素,研究 R&D 投资存在的融资约束困境以及融资约束对我国企业R&D 投资与 R&D 投资价值效应的影响。理论部分采用了规范性研究方式,先结合创新理论和资源基础理论分析 R&D 对企业价值的影响,接着从 R&D 投资的特征以及存在的信息不对称问题,分析企业 R&D 投资融资约束困境及其对 R&D投资的影响。然后将融资约束因素引入到 R&D 投资的价值效应研究中,在委托代理理论、资源基础理论基础上分析融资约束对 R&D 投资价值效应的影响,从而提出 4 个假设。继而通过实证研究对假设进行检验并得出结论。最后根据研究结果给出相应建议。实证部分,本文收集了我国 A 股上市公司 2009-2013 年的样本数据,建立多元线性回归方程进行研究,在引入融资约束因素时,先采用logistic回归模型构建了融资约束指数,然后再利用构建的指数进行回归分析。

……….

第二章 文献综述

第一节 企业 R&D 投资价值效应的相关研究

陆正飞、韩飞池(2013)①对“价值效应”做了明确的定义,其将现金持有对企业的经济效应分为市场竞争效应与价值效应,其中,将现金持有对企业价值的影响称为现金持有的价值效应。考虑到企业进行各项投资以及经营行为的最终目的在于获取利润,增加企业价值,本文着眼于企业进行 R&D 投资的最终结果,也就是企业进行 R&D 投资,最终是否能够提高企业价值。因此,本文借鉴了陆正飞和韩飞池的观点,将企业 R&D 投资的价值效应定义为 R&D 投资对企业价值的影响。对于 R&D 投资对企业价值的影响研究中,学者们一般采用会计或市场的公司业绩指标作为企业价值代理变量,从不同角度不同方面进行了研究,如销售收入增长率、经营利润、资产收益率、股票市值、股票收益率、托宾 Q 值等,总体上可以归为两类:财务价值指标与市场价值指标。Edward B. Roberts(1995)对美国、日本等发达国家的 244 家每年研发支出在 1 亿美元以上的高新技术企业的数据做了研究。回归结果显示,企业销售增长额与企业提供的新产品、技术改进后的旧产品呈强正相关关系,R&D 费用与年销售收入增长率显著正相关②。Chung 等(2003)、Hall 和 Oriani (2006)也得出了类似的结论。Chan(2001)、 Shah(2008)、Ehie(2010)、Rzakhanov(2004)都采用了利润指标研究了 R&D 投资对企业价值的影响。如 Shah(2008)调查结果显示,电子电气设备和制药行业 R&D 强度最高,其研发支出占总体样本中的研发支出的 50%以上,并且发现了这两个行业研发投入与利润呈显著正相关关系。

……..

第二节 融资约束与 R&D 投资的相关研究

Fazzari,Hubbard 和 Petersen(1988)①对公司的融资约束进行了解释。他指出,由于资本市场的不完美,存在信息不对称和代理问题,导致公司外部融资不能够完全替代内部融资,外部融资成本比内部融资要高,公司从外部融资难度较大,因此就产生了融资约束问题。本文借鉴了其主要观点,企业受到融资约束,可以理解为企业外部筹资受到制约,筹集到投资所需资金的难度较高。融资约束理论是建立在资本市场不完美的基础之上的。在研究融资约束时,许多学者采用了投资-现金流敏感性衡量融资约束水平。现有的大量研究证据表明,公司的融资约束可能会影响其投资决策。Fazzari 等(1988)研究表明,融资约束程度越高的公司投资-现金流的敏感性越强。他们认为,与内部资金相比,外部融资存在溢价,使得公司更倾向于运用内部资金。因此,融资约束越高,投资-现金流敏感性就越高。之后许多学者对此进行了检验,如 Gilchrist & Himmelberg(1995)、Oliner & Rudebusch(1992)、Fazzari,Hubbard & Petersen(2000)等,实证结果与之相一致,为改论述提供了实证支持。关于投资于资金的关系研究中,Boyle & Guthrie(2003)分析了公司投资于流动性的关系。他们指出,如果公司有较多的现金,公司的投资受到的约束会较小,会鼓励当前投资。Cleary,Povel 和 Raith(2007)研究发现,内部现金较少的公司,公司投资虽内部现金的增加而增加,而内部现金较多的公司,公司投资会随着内部资金的增加而减少,投资与内部现金之间呈 U 型关系。

………

第三章 研究的理论基础 .......... 15

第一节 创新理论 ...... 15

第二节 信息不对称理论 ........ 16

第三节 委托代理理论 ..... 16

第四节 资源基础理论 ..... 17

第四章 融资约束环境下 R&D 投资价值效应的理论分析 ......... 19

第一节 R&D 活动与企业 R&D 投资 ......... 19

第二节 R&D 投资的价值效应理论分析 .......... 21

第三节 R&D 投资与融资约束问题分析 .......... 22

第四节 融资约束对 R&D 投资价值效应的影响分析 .......... 25

第五章 实证研究 ....... 29

第一节 研究假设与数据来源 ....... 29

第二节 模型设定及变量说明 ....... 31

第三节 实证结果与分析 ........ 41

第五章 实证研究

第一节 研究假设与数据来源

研究中所需的上市公司变量数据主要来自同花顺数据库和国泰安数据库(CSMAR)。此外,市场化程度发划分标准,即各地区市场化指数来源于樊纲、王小鲁、朱恒鹏的《中国市场化指数——各地区市场化相对进程 2011 年度报告》,考虑到相近年份各地区金融业市场化指数不会发生大幅度变化,因此均以报告中2007-2009 年的平均指数为参考。偏误检验中地区研发支出数据来自《中国国家统计年鉴》与《中国科技统计年鉴》。同时,为确保信息的真实准确,本文就部分财务数据与公司年报进行了复核。在实证过程中,采用 stata11.0 和 Eccel 2010数据处理,并用 stata11.0 进行统计分析。本文在筛选样本的过程中选择了存在 R&D 数据的公司,而把没有 R&D 数据缺失的公司直接删除。然而,上市公司没有进行 R&D 信息披露可能是由于公司没有从事 R&D 活动,也可能由于公司从事了 R&D 活动但没有披露。我们无法根据现有的数据区别这两种情况,因此有可能存在样本选择偏误问题。为此,本文借鉴了 Hall & Orian(2006)、任云海(2011)和刘胜强(2013)的方法,通过 Probit 回归对样本选择中有可能存在的偏误进行检验。

………..

结论

本文使用了理论分析和实证研究相结合的方法,对我国企业的 R&D 投资的价值效应进行了研究。并以 R&D 投资的资金资源稀缺问题为切入点,研究企业R&D 投资的融资约束问题,以及融资约束会对企业 R&D 投资和 R&D 投资的价值效应产生什么样的影响。通过研究,本文得出以下结论:#p#分页标题#e#

第一, R&D 投资能够显著增加我国企业投资当年及未来三年对财务价值与市场价值。R&D 投资对公司而言存在积极的价值效应,有利于企业的发展。

第二,企业的 R&D 投资对内部现金流有较强的依赖性,且 R&D 投资与融资约束程度负相关。在我国还不够完善的资本市场环境下,企业的 R&D 投资信息不对称性强。严重的信息不对称问题使企业 R&D 投资面临融资困境,并且因R&D 投资周期长、金额大、高度不确定性、缺乏贷款抵押的等特征加剧了融资约束困境,抑制了我国企业的 R&D 投资。

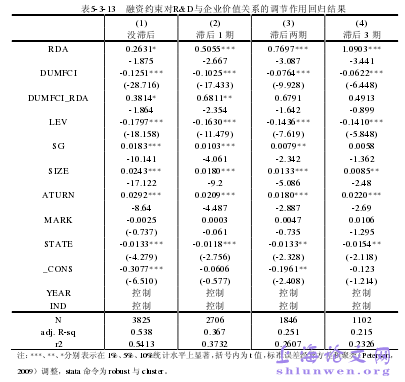

第三,本文根据构造的融资约束指数,研究了融资约束程度对 R&D 价值效应的影响。研究表明,融资约束对 R&D 投资与企业价值的正向关系具有正向调节作用,相较于融资约束程度低的企业,融资约束程度高的企业 R&D 投资的价值效应更强。说明融资约束能够提高经营者对 R&D 投资的管理意识,加强 R&D投资的管理,提高 R&D 投资效率与 R&D 项目运行效果。同时,由于资金的紧缺会加强公司投资者对 R&D 投资的监督,能在一定程度上抑制经营者自利行为,减少资金滥用,提高 R&D 资金能利用率,从而增强 R&D 投资的价值效应。

…………

参考文献(略)