第一章绪论

第一节研究背景及研究意义

在1999-2004年,我国上市公司所进行的投资活动获得的资本收益率仅为2.6%,而当时银行贷款利率达到了 5%。(2)在2000-2008年,投资所形成的收益仅为其成本的1/2。大量的实证研究均发现我国上市公司非效率投资行为较为严重,而其表现形式之一就是过度投资。一个投资效率高的项目需要良好的外部政策支持以及企业内部完善的经营治理方计,而其中内部完善的经营治理方针占据重要地位。因而影响企业进行非效率投资的一个重要因素便是企业内部治理结构中的股权结构,股权结构所呈现出的不合理,进而呈现的企业代理冲突问题会影响企业的投资效率。而代理冲突问题的两种主要形式就是所有者与经营者之间的利益冲突问题以及股东与中小股东之间的利益冲突问题。国外学者正如Jensen和Meckling (1976)等人主要基于股东与经营者之间的利益冲突问题对股权结构与投资行为进行了较为完善的研究;其分析得出管理者拥有较大的控制权,并通过在职消费、建设企业帝国等行为以达到自身利益最大化,从而损害企业的价值。我国虽然在股权分置改革之后,股权结构较以往有所分散,但是股权结构与其他国家相比仍然较为集中,“一股独大”的现象仍然较为普遍;因此,我国上市公司不仅存在着所有者与经营者之间的代理问题,股东与中小股东之间的代理问题则更为突出。纵观迄今为止国内学者研究不难发现,其对大股东与投资行为之间的关系研究还较少。因此有必要就公司治理层面的重要组成部分股权集中度对投资过度行为产生何种影响,两者之间的关系如何,以及对过度投资行为所引发的的财务风险影响程度如何等这些问题进行深入的研究。

………

第二节研究思路及结构框架

本文在对国内外现状进行分析的基础上,考虑我国特殊的制度背景,以公司的过度投资行为作为切入点,将股权集中度变量纳入投资进行相关的研究,从而考察股权集中度对公司过度投资行为的影响以及在不同股权集中度下公司的过度投资行为所引发财务风险的差异。具体的研究思路如下:首先,本文将对以往的研究成果进行阐述与分析;对国内外关于股权结构与过度投资行为以及所引发的财务风险之间关系的研究进行相应的分析,以期总结出目前研究的相关成果以及学者们在研究上还存在的不完善,形成对本文的创新点。其次,本文主要基于委托代理理论(股东与经营者之间的代理问题、股东与中小股东之间的代理问题)以及信息不对称理论;探讨不同股权集中度下所主导的代理问题,据以分析在此代理问题下所引发的的利益冲突对企业过度投资行为及其财务风险的影响。再次,本文选取2008年至2012年沪、深A股民营上市公司为样本对象进行实证分析。借鉴Richardson(2006)的投资期望模型来衡量企业的效率投资,通过实证回归之后的残差分析得出了本文所要研究的对象1725个上市公司过度投资样本。以Altman(1986) “Z-score”模型来度量企业的财务风险;在界定变量之后,根据所构建的模型进行相应的数据处理及回归分析。最后,检验不同股权集中度下公司的行为动机对过度投资行为及其所引发的财务风险的影响。

…………

第二章理论基础及文献回顾

第一节理论基础

所有者与经营人之间的代理理论;委托代理理论关系导致的直接结果就是所有权和经营权的分离,进而引起了管理者与股东的利益冲突。高管们在做企业投资决策时会选择偏向自身利益最大化的投资方向与决策,而公司股东不直接参与公司的经营活动,很难监控代理人的活动,这就成为了过度投资行为发生的潜在原因。而根据Jensen (1986)的“自由现金流假说”,拥有过多的自由现金流的时候,如果没有好的投资项目,管理层应该将自由现金流以股利等方式分配给股东,但是由于公司管理层的业绩一般会与公司的收入和公司规模等挂钩,.为了实现自身利益,处于公司管理层的经理人们倾向于将剩余资金投资到能够扩大企业规模。他们将这些自由现金流投资在低效的项目上,造成了过度投资的问题,使自由现金不分配给股东而是留存在公司,损害了股东的权益。由于所有者与经营者所追求的目标存在一定的差异,所有者追求的是企业价-值最大化即股东财富最大化,而经营者也即管理者因其与公司只是存在委托受托的契约关系,其追求的是自身工资薪酬的最大化和充裕的闲暇空余时间,故管理者往往会为增加自己的绩效薪酬而尽可能地实现绩效考核指标的账面数值最大化(比如销售收入最大化)或将公司可分配利润进行投资,这可能会侵害了所有者的利益。为了维持公司正常的经营秩序,所有者和管理者之间会寻求一个平衡点,将其代理成本降到最低。

……….

第二节国内外文献回顾

公司治理是现代企业制度中最重要的组织架构。公司治理问题是伴随着委托代理问题的出现而产生的,这就可能导致经理人侵害股东利益以及大股东侵害中小股东利益,从而损害企业价值。良好的公司治理机制能够降低代理问题,控制经理人追求无效战略以及大股东掏空公司行为的倾向,因此公司治理与企业投资行为有着密切的关系;而股权集中度作为公司治理层面的一项重要组成部分也必然影响公司的投资效率。因而有必要就“股权集中度”这一因素对投资过度行为产生何种影响,两者之间的关系如何,以及对过度投资行为所引发的财务风险的影响程度等这些问题进行深入的研究。国内外学术界对上述相关问题要有两个方面的研究:一类是关于股权结构对企业过度投资行为的影响研究;一类是关于股权结构对企业财务风险的影响研究。

…………

第三章理论分析与假设......... 19

第一节股权集中度与过度投资........ 19

第二节股权集中度、过度投资与财务风险........ 20

第四章研究设计与模型构建........ 22

第一节样本选择和数据来源........ 22

第二节变量定义及选取........22

一、主要解释变量及被解释变量 ........22

二、控制变量 ........28

第三节模型构建........ 31

第五章实证分析及结果........ 33

第一节股权集中度与过度投资实证分析........ 33

—、描述性统计分析........ 33

二、相关性分析 ........36

三、多元回归分析........ 36

第二节股权集中度、过度投资与财务风险........ 38

一、相关性分析 ........38

二、实证回归分析........ 39

第三节稳健性检验........ 42

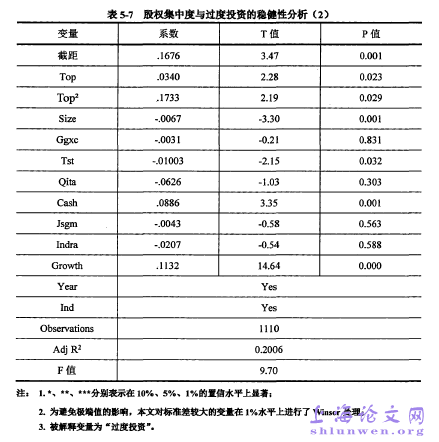

第五章实证分析及结果

第一节股权集中度与过度投资实证分析

根据上一章借鉴Richardson (2006)的投资期望模型回归分析得出的过度投资的上市公司,本文分别对财务风险、过度投资、第一大股东持股比例等变量做了描述性统计分析;以此来对各个变量的情况进行了解。具体描述性统计分析见表5-1所示。由表5-1的描述性统计分析结果,财务风险变量是由Altaian (2002)“Z-score”模型的倒数来进行度量,均值为0.0200,Z-score值约为50,其值远远高于Altaian所提出的判定范围(大于2.99)以上。表明所研究的出现过度投资的样本大部分处于安全的范围,陷入财务困境的可能性较小;这可能由于本文剔除了被ST的公司,而这类上市公司普遍认为其陷入财务困境的可能性较大,相应的财务风险也较大。企业的过度投资水平的均值为0.0573,标准差为0.0677,表明公司的过度投资程度并不高,但各个公司之间的过度投资的差距相对较大。另一方面,上市公司过度投资的样本量为1725占总样本量的34%,说明我国上市公司出现投资不足的公司较多;但这只是数量上的差异,由前面的理论分析可知我国上市公司过度投资现象还是较为严重。

………..

结论

本文在借鉴国内外相关研究结论的基础上,以2008-2012年沪、深两市民营上市公司为样本,探讨了不同股权集中度对我国上市公司过度投资行为的影响,并根据不同股权集中度将民营上市公司划分为股权相对分散以及股权相对集中的样本,分别对两组样本以及全样本进行回归分析,从而揭示不同股权集中度下的过度投资行为对财务风险产生的影响。据此,本文得出如下结论;股权集中度与过度投资存在着先下降后上升的“U”型关系;即股权集中度越高,过度投资水平越高;该结果说明了在股权相对分散时,敏权集中度越高,过度投资水平反而越低;一方面,在股权相对分散时,管理者拥有对公司的控制权,其通过盲目资本扩张、在职消费等来追逐自身的最大化利益,使公司产生了过度投资等问题;但随着公司股东持股比例的不断增加,其能够对管理层实行有效的监督,以适当约束管理层的行为。另一方面,在股权相对集中时,第一大股东拥有相对较高的持股比例,大股东往往通过侵占中小股东_!J益而达到自身利益最大化,其主要通过关联方交易、转移财产以及非效率的投资决策以实现自身利益;而非效率投资决策给公司造成的损害最为严重,其最终会造成公司产生过度投资等非效率投资。在本文中通过构建二次非线性模型以及利用二次函数求极值法得出了临界值23.93%,而这与孟祥霞(2008)所得出的38%以及孟一琳(2009)的30%均有所降低,这可能是由于我国在2005年开始进行股权分置改革后,虽然“一股独大”现象仍然存在,但股权结构明显得到进一步的改善。#p#分页标题#e#

…………

参考文献(略)