第 1 章 绪 论

1.1 研究背景与问题的提出

中国共产党第十八次全国代表大会报告中明确指出,“以经济建设为中心是兴国之要,发展仍是解决中国所有问题的关键”①,经济发展仍然是中国现阶段的首要目标。金融作为经济的重要组成部分,是促进资本流通,提高经济运行效率的重要部分。十八大报告也体现了“党中央高度重视和发挥金融在现代经济中的核心作用”②。十八大报告在经济体制改革章节明确提出了“深化金融体制改革,健全促进宏观经济稳定、支持实体经济发展的现代金融体系,加快发展多层次资本市场”的要求。郭树清在证监会传达十八大精神的报告中指出,报告对金融体制改革的要求,就是要继续坚持市场化改革方向,完善有利于市场稳定和功能发挥的体制机制,切实发挥资本市场优化资源配置的功能,引导社会资金分配到经济发展最需要的领域和薄弱环节。金融在现代经济体系中成为了重要组成部分,金融效率与稳定直接决定着经济建设发展。在现代金融体系中,资本市场作为融资筹资的交易平台在经济中具有重要的作用和意义。资本市场的出现使得全社会的闲置资本通过市场机制流入到价值较高、经营状况良好的公司中去,为公司的发展提供了巨大的动力。一个良好的资本市场机制为这种社会闲置资本高效合理配置奠定了基础。李克强指出,健全资本市场体制,“既有利于拓宽企业和居民投融资渠道、促进实体经济发展,也对优化融资结构、提高直接融资比重、完善现代企业制度和公司治理结构、防范金融风险具有重要意义”③。

………..

1.2 理论意义和现实意义

以COSO框架①为代表的现代内部控制理论目的是建立一个多目标、综合的内部控制制度。其利益相关者包括企业内部管理者、外部投资者和监管者以及相关中介机构等。本文主要从外部投资者这一利益相关者视角出发,分析讨论内部控制对会计信息质量的影响。通过对会计信息内涵与质量特征体系的讨论,从理论上论述内部控制与会计信息在“降低交易成本”重要目的上的相一致且从内部控制的理论发展来看一直具有确保会计信息真实可靠的目标,提出内部控制与会计信息二者目的和目标的“相契合”。在此基础上以现有相关研究为基础,从内部控制对会计信息整体影响这一角度切入,从理论上深化内部控制的目的与目标理论。本文在梳理现有内部控制评价理论基础上,把内部控制的评价方法归纳为“直接评价法”和“间接评价法”,与会计信息可靠性特征与相关性特征相联系。在理论上提出两类评价方法的区别与实用性并进行实证检验,深化了内部控制评价方法的理论基础。从国内外内部控制制度建立之初,对内部控制的理论研究就可以分为结合管理学理论的内部控制理论与结合会计理论的内部控制理论。结合管理学内部控制理论关注的是内部控制对内部经营效率的改善等,而结合会计理论的内部控制理论则关注对外部信息使用者的影响。本文就是从内部控制对会计信息质量的影响这一角度,理论分析了结合会计理论的内部控制理论的重要意义与现实作用。在此基础上,从理论上提出了内部控制对会计信息可靠性特征的“保证”作用与对会计信息相关性的“增强”信号的作用,并结合中国的实际情况对这两种作用进行了是实证上的检验,并得出结论。对我国内部控制理论与会计理论相结合具有一定的理论意义。

………..

第 2 章 文献综述

2.1 国外内部控制对会计信息质量影响的研究

本节分为两个部分,第一部分是对国外萨班斯法案之前的相关研究文献进行总结和梳理,明确内部控制与会计信息的相关理论发展以及它们之间存在的理论关系,对本文的研究提供理论上的支持。第二部分是对国外萨班斯法案之后的相关文献进行总结和梳理,明确相关问题的研究现状与方法,对本文的研究提供方法和技术上的支持。内部控制存在于企业内部,是为达到企业经营目标而进行的企业内部的一系列控制方法。但是当人们认识到内部控制可以影响企业会计信息的质量,而会计信息具有外部性时,内部控制就成为了一种影响企业外部多方面利益相关者的行为。审计作为保证会计信息的重要手段,首先关注了内部控制对会计信息的影响。早在审计产生的初期(1500-1850 年),Jackson(1823)就发现了“一个有序的标准的会计系统是准确报告和防止舞弊的需要”①。在当时人们已经对内部控制是让人满意的会计系统的一部分这一观点形成了初步的认识。随着对会计信息需求的转变与审计技术的发展,内部控制对会计信息的影响日益凸显。最早明确提出内部控制会对会计信息质量产生影响的观点的是 1905 年的“迪克西(Dicksee)《审计学》”。书中首次从理论上明确指出内部控制可以作为减少详细检查数量的基础,提出“一个适合的内部控制检查系统会减少详细检查的必要性”①的观点。此观点所蕴含的思想是指,内部控制与外部审计共同作用产生会计信息,在所提供的会计信息质量一定的条件下,内部控制越好,需要实施的外部审计就越少。这一观点的出现与人们对会计信息的需求的转变是具有直接关系的。美国 19 世纪末的资本市场是地方性和区域性的,资本市场上的企业对资金的需求主要是通过向银行贷款予以满足。

……………

2.2 国内内部控制对会计信息质量影响的研究

我国学者对内部控制理论的研究主要借鉴国外学者的研究成果,更多的是对理论的拓展,所以在国内文献部分作者直接对本文核心问题进行文献梳理总结。对国内研究的分类方式与国外研究现状类似。为了加强和规范企业内部控制,提高企业经营管理水平和风险防范能力,促进企业可持续发展,维护社会主义市场经济秩序和社会公众利益,根据国家有关法律法规,财政部会同证监会、审计署、银监会、保监会制定了《企业内部控制基本规范》。由于我国内部控制制度实施较晚,所以内部控制基本规范前对于内部控制如何影响会计信息质量的研究主要集中于规范性研究,而且研究重点放在内部控制框架与评价方法这一基本理论问题上。我国学者普遍认为,随着内部控制理论与制度的发展,内部控制的目标向多元化方向发展,但是对内部控制发展的历史进程进行总结,应该强调保证资产安全和会计信息这一内部控制的主线,会计控制应该是企业内部控制的核心内容①。Treadway 委员会②于 1987 年提出财务报告舞弊的五种情形③,其中有三种包括均含有内部控制直接有关的内容。可见视会计信息为内部控制制度的基本目标是具有理论依据的,是与国外的经验相吻合的。我国学者从内部控制的目标,内部控制的要素与内部控制的信息三个方面说明内部控制具有确保会计信息真实可靠的作用。

…………..

第 3 章 会计信息质量及评价........31

3.1 会计信息的意义 .......31

3.2 会计信息及其质量的含义 .....36

3.3 会计信息质量特征 ..........40

3.4 会计信息质量的衡量 ......51

3.5 本章小结 .....55

第 4 章内 部控制评价体系.....57

4.1.基本概念界定 ....57

4.2 内部控制评价制度的变迁历程.....59

4.3 内部控制变迁的经济学分析.........64

4.4 内部控制有效性评价的含义与方法....71

4.5 本章小结 .....74

第 5 章 内部控制对会计信息质量影响的理论分析........75

5.1 内部控制与会计信息目的和目标分析.......75

5.2 内部控制对会计信息生成过程的作用分析.....80

5.3 内部控制对会计信息传递过程的作用分析.....85

5.4 假设提出 .....89

第 6 章 内部控制对会计信息质量影响的实证分析

6.1 样本选取

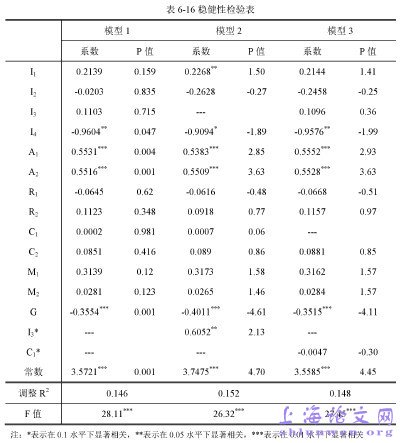

本文选取的是2012年度深圳证券交易所A股主板非金融机构公司年度数据为研究对象。自 2010 年我国内部控制制度建立以来,我国的内部控制信息及其披露逐渐规范起来,为了保证内部控制信息的可用性与规范性,并提出不同市场造成结果差异的不可解释性,更贴合实际情况,本文选取的是可获得最新一年的深圳证券交易所数据。由于金融行业具有较高的风险,所以其内部控制要求与一般上市公司有所区别,为了消除类差异,本文剔除金融行业的样本。同时,由于沪市与深市不同市场环境存在差异,本文的研究框架无法解释此类差异,故仅以深市上市公司为研究对象。本文样搜集到 2012 年深交所主板 A 股上市公司 507 家数据,剔除金融行业上市公司44 家,剔除数据缺省且无法获得或不可用数据 13 家,剩余 450 家上市公司数据为研究对象,数据筛选过程如表 6-1 所示。

#p#分页标题#e#

#p#分页标题#e#

……….

结论

本文从会计信息与内部控制的基本内涵与理论发展为出发,从理论和实证方面对内部控制对会计信息是否产生影响以及如何产生影响做出了较为系统的研究,分别提出了内部控制的各组成要素对会计信息生成过程进行监督和控制,从而可以确保会计信息生成过程的真实可靠的“保证”作用与内部控制的信息属性对会计信息这一表示企业经营状况的信号具有增强信息的价值相关性的“增强”作用,并对两种作用进行了实证检验。本文的主要结论有:高水平内部控制对与会计信息具有保证信息可靠性的作用。从经济理论方面分析发现展开内部控制与会计信息具有相同的目的,就是降低交易成本,提升资源配置效率。内部控制制度与理论的提出与发展时刻伴随着会计信息重大事件的发生,那么二者之间存在着某种必然联系。这种关系就是二者目的与目标的“相契合”。对内部控制各要素分解与讨论,其与会计信息产生过程密切相关,在理论上较高的内部控制水平会保证可靠性高的会计信息。实证结果显示,除信息与沟通要素外,内部控制的其他要素均与企业会计信息可靠性正相关,可以认为,内部控制质量从总体上来说,与会计信息可靠性具有显著的正相关关系。实证结果证实了我们对内部控制可以“保证”会计信息可靠性的理论分析。

…………

参考文献(略)