第 1 章 引言

1.1 研究背景及意义

传统会计学派的观点认为,会计盈余是企业最重要的财务指标。投资者的投资决策、政府的税收等依靠的都是会计盈余,会计盈余是最重要的会计信息。Ball 和 Brown 在 1968 年发表了题为《会计收益数据的经验评价》的文章,开创性地运用实证方法研究了盈余变动与股票非正常报酬率的相关关系,即会计盈余的价值相关性。会计盈余基于权责发生制,这个会计确认基础给盈余信息留下了极易被操纵的隐患,而代理人是理性人,企业高管又具备了操纵盈余信息的动机,这就导致了会计盈余信息被操纵,从而误导投资者、债权人等会计信息使用者,也就是说,被操纵的盈余信息的价值相关性遭到损害。起初,人们似乎对这个问题没有足够的重视,一直将盈余信息作为表明公司经营业绩的关键指标,认为它是证券市场中能够影响资源配置的信息。而 Rayburn(1986)的实证研究结论显示:会计盈余的价值相关性与经营活动现金流量的价值相关性基本持平。2008 年次贷危机爆发,很多公司在资金链断裂的情况下倒闭,这真正引发了各国公司对现金流量的重要性和价值相关性的重视。现金流量不同于盈余信息,它基于收付实现制,不易被操纵,所以,它的价值相关性越来越受到各国公司和学者的重视,从而产生了会计盈余和现金流量的价值相关性比较这一会计学界的基础性问题。基于权责发生制的盈余指标已经不能满足信息使用者的决策需求,现金流量的引入,能够弥补盈余信息的内在局限性。在我国的证券市场不能达到强势有效的情况下,对会计信息价值相关性这个问题的研究结论不尽相同,刘昊(2001)认为会计盈余和现金流量均具有价值相关性,并且,二者互相具有增量价值相关性。陆静(2002)等的研究结果显示,经营现金流量不具有价值相关性,这与刘昊的研究结果截然相反。

………..

1.2 研究内容

本文研究的是上市公司会计盈余、现金流量的价值相关性。本文共分为六个部分。第一部分,引言。介绍的是本文的研究背景、研究意义、研究内容、研究方法和主要创新点。第二部分,文献综述。主要内容是国外和国内学者对会计盈余、现金流量价值相关性的实证研究,主要涉及到研究样本,使用的研究方法和模型,研究结论。第三部分,介绍的是会计盈余、现金流量价值相关性的相关理论。首先,介绍的是资本市场相关理论,包括有效市场假说和资本资产定价模型。然后,介绍了会计信息在资本市场的作用机制,包括信息观和计价观。最后,根据理论分析提出假设。第四部分,实证研究设计。包括研究模型的选择,变量的选择,研究样本的选取和划分以及数据的获取。第五部分,实证结果分析。包括描述性统计分析、相关性检验、回归分析。第六部分,结论。包括研究结论、政策建议和本文研究的局限性。

…………

第 2 章 文献综述

2.1 国外研究综述

Ball 和 Brown(1968)在对有效市场理论、资本资产定价理论等研究的前提下,选取纽约证券交易所上市的 261 家上市公司的 1946 年至 1965 年数据,以非正常报酬指标作为股票价格变动的替代变量,进行实证研究。这在实证会计研究领域是开创性的并且具有启发意义。研究表明,未预期盈余与非正常报酬呈正相关关系,即盈余越大股票价格就越显著上升。Bowen(1981)研究的是将会计盈余分成经营性盈余项目和非经营性盈余项目。研究发现,经营性项目和非经营性盈余项目对股票价格的影响程度不尽相同。在市场有效的情况下,股票价格只体现经营性盈余信息。Bernard(1989)以 1976 年至 1985 年向美国证券交易委员会提交季度和年度报告的所有上市公司为样本,对现金流量和应计项目信息含量进行实证研究。研究表明,会计盈余不能增强对股票价格的解释力度,现金流量也是这样。Dechow(1994)选取美国上市公司 1960 - 1989 年的数据,以非正常报酬率衡量股票收益,结合每股收益、每股经营现金流量和每股净现金流量指标,运用实证研究来比较会计盈余和现金流量与股票价格相关关系的大小。研究表明:样本跨越的年度越长,每股收益、每股经营现金流量和每股净现金流量的价值相关性就越大。将每股收益与股票价格变动的相关性与每股经营活动现金流量、每股净现金流量与股票价格变动的相关性比较,得到了会计信息价值相关性比较的结果,即会计盈余的价值相关性大于现金流量的价值相关性。

…………….

2.2 国内研究综述

赵宇龙(1998)借鉴 Ball 和 Brown 事件研究法,选取 1994 至 1996 三个会计年度在上海证券交易所上市的符合相关条件的 123 家公司作为样本,对财务报告批准报出日后各 8 个交易周内未预期盈余与股票非正常报酬率之间的关系进行研究。研究发现,会计盈余与股票非正常报酬率在变动方向上是一致的,两者存在显著的相关关系,从而证明了会计盈余数据具有价值相关性。这是国内的会计盈余价值相关性实证研究的首创。陆静、孟卫东和廖刚(2002)选取 1998 年到 2000 年三年的 253 家 A 股上市公司结合 Feltham-Ohlson 股票计价模型,通过 Pearson 相关性分析和回归分析,分年度对会计盈余、现金流量的价值相关性进行了探讨。根据回归结果中各变量的回归系数可知,每股收益会增强对股票价格的解释力而经营活动现金流量会降低对股价的解释力。同时,现金流量也不会增加每股收益的价值相关性。刘勇(2006)选取深圳证券交易所 1999 年至 2004 年 2367 家上市公司作为样本,结合 Easton 和 Harris(1991)提出的水平与调整模型作为回归模型进行实证研究,同时,在研究会计盈余的价值相关性时还考虑了 Feltham-Ohlson 模型。研究表明,会计盈余、现金流量都具有价值相关性,二者在各年度都表现出较强的不稳定性,行业因素没有对上述价值相关性的产生显著的影响,并且,会计盈余对股票价格的解释力大于现金流量对股票价格的解释力,而且这种价值相关性的对比不受年度因素或者行业因素的影响。

………..

第 3 章 会计盈余、现金流量的价值相关性理论分析.........9

3.1 资本市场基本理论 .........9

3.2 会计信息的作用机制 ............10

3.3 研究假设 ..........13

第 4 章 实证研究设计..........15

4.1 模型的选择 ........15

4.2 变量定义 ..........16

4.3 样本的选取和数据来源 ..........18

第 5 章 实证结果分析..........20

5.1 研究样本指标的描述性统计 ............20

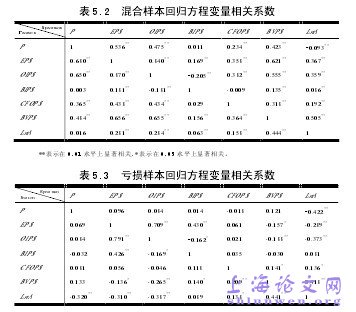

5.2 样本的相关性检验 ........21

5.3 实证过程与结果 ..........22

第 5 章 实证结果分析

5.1 研究样本指标的描述性统计

每股收益、每股营业利润和每股线下项目从 2010 年到 2012 年均值和中位数变化都不大,标准差较小,表明三年中以权责发生制为基础的会计盈余的稳定性较好。经营活动净现金流量从 2010 年至 2012 年均值和中位数变化不大。其最小值为负,说明部分企业正在开展新业务或者是经营业绩较差,最小值的绝对值逐年下降,说明新开展的业务正在逐渐步入正轨开始为企业带来一定数量的现金流入或者经营业绩仍然较差但是较前一年略有好转。它的标准差也比较小,说明以收付实现制为基础的现金流量的稳定性也较好。在所有解释变量中,股价的标准差是最大的,说明股价非常不稳定。从均值和标准差来看,股票价格的整体走势是逐年下跌的。2010 年至 2012 年三年中,会计盈余和现金流量的整体变化都不大,但是,2011 年的最高股价却高出 2010年和 2012 年的最高股价许多,这也表明股价非常不稳定,仍然存在投资者对某些上市公司股票价格高估的情况。

………

结论

通过上文的理论分析和实证研究,本文就上市公司会计盈余、现金流量的价值相关性这一问题得出了一些结论:

第一, 会计盈余具有正价值相关性并且会计盈余的价值相关性体现在盈利公司的价值相关性上。以往的大多数研究中,直接选用的亏损公司和盈利公司的混合样本作为研究对象。从本文的实证分析可知,这样会降低会计盈余指标的盈余反映系数和调整后的 R2,因为亏损公司样本的会计盈余指标的回归系数没有通过显著性检验。造成亏损公司会计盈余的价值相关性较弱的原因是投资者对亏损公司的持续经营假设产生了质疑,并把这种质疑作为与决策相关的信息,最终通过投资行为反映到股票价格上。相对于混合样本和盈利样本,亏损公司的每股净资产具有较高的价值相关性。

第二, 会计盈余中,持续性盈余的价值相关性在对股价的影响中起主导作用。在混合样本和盈利样本中,持续性盈余的回归系数远远大于暂时性盈余的相关系数足以证明这一点。亏损样本中,每股营业利润和每股线下项目的回归系数均未通过显著性检验,再次验证了亏损公司的会计盈余价值相关性较弱。对于亏损公司的股价影响因素,还是主要看每股净资产。盈利公司的持续性盈余对股票价格的解释力度高于混合样本,将样本划分为亏损公司和盈利公司来考察持续性盈余和暂时性盈余的价值相关性还是很有必要的。#p#分页标题#e#

…………

参考文献(略)