第一章绪论

1.1研究背景及意义

财务报告是资本市场参与者获取上市公司会计信息的重要方式,会计信息又是透视公司相关信息的最重要窗口。财务报告中不但包含了大量的有用信息,而且它的发布具有标准化的性质,是定期的和经过会计师事务所审核鉴定的。正因财务报告具有这些特性,所以其能够成为满足市场大量信息需求的重要途径。财务报告中包涵会计信息质量水平如何对市场经济活动具有举足轻重的作用,因此一个高效可靠的财务报告生成、报送和信息收集方式将会降低信息不对称的不利影响,为资本市场的运行和企业经济活动的有序开展提供重要保证。财务报告的生成是之后报送、传递和信息收集工作的基础与源头,因此最为重要的是能否生成可以正确反映企业实际情况的财务报告。为了达到不断提高财务报告正确反映企业实际情况程度这一目的,世界各国通过不遗余力的努力,都取得了很大进步。但是安然、世通等严重损害投资者利益的行为还是发生了,这类事件着实给了我们当头一棒,我们必须清醒地认识到:在提高财务报告的可靠性,确保财务报告能够向市场参与者传递准确的财务信息方面仍然需要长期不懈的努力。在我国资本市场环境下,我们同样需要进行同样甚至更多的工作。XBRL (Extensible Business Reporting Language)的出现为以上问题提供了一个十分理想的解决方案。XBRL由Chahes Hoffman在1998年提出,且立刻受到广泛关注,基于XBRL的财务报告很好旳解决了以往财务报告报送主要是静态报告方式,缺乏灵动性,使用者无法直接利用数据进行二次加工,存在需重新录用、容易出错、报告周期长等缺点,XBRL能够更准确、更及时的报告相关财务信息,并能兼容于不同的财务系统。1998年,美国注册会计师协会联合微软公司、五大会计师事务所(普华永道、毕马威、德勤、安永和安达信)等12个组织组建了 XBRL执行委员会,经过不断发展XBRL执行委员会组建了 XBRL国际组织。

……………

1.2研究现状及文献综述

XBRL通用分类标准是整个XBRL技术工具的重要组成部分,XBRL作为新一代网络财务报告及信息披露方式,其主要通过减少搜寻信息的成本,从而增强资本市场会计信息的透明度,因此,国外一些研究最近几年幵始研究XBRL这项技术给会计信息质量、公司治理结构及其资本市场带来了怎样的影响。其研究的方法从理论研究开始,随着XBRL的应用不断深入进而出现了使用实证方法的研究。由于我国应用XBRL的时间相对比较短,特别是通用分类标准的应用也只有3个年头,研究XBRL对会计信息质量的影响方面的文章大多基于理论上的研究,采用实证的研究方法研究XBRL乃至通用分类标准对我国会计信息质量影响的文献很少。Hirst, Hopkins和WaWen (2004)的研究显示投资者具有有限的信息处理能力,在压倒性的大量会计信息中,相较披露于财务报告其他地方信息,投资者更善于从财务报表中获得信息。Hodge etal (2004)发现XBRL可以帮助投资者更及时高效地获得财务信息,作出更好的投资决策,但其并不会在以前的基础上提供更多地信息,而是促进财务信息的获取和研究效率,并作为一个技术工具来提供服务。进而可以提高财务信息的透明度,为投资决策提供更有效的信息lisi。Premuroso和Bhattacharya (2008)对当时美国自主选择以XBRL模式报送财务报表的企业进行了研究,结果显示那些自愿披露XBRL财务报告的公司展示出了更出色的公司管理、治理结构和运营表现。同时,公司治理与其做出使用XBRL模式报送财务报表的决定明显相关。但由于样本公司都是自主选择XBRL的,这些研究不可避免的带来了具有自我选择偏差的担忧。

…………

第二章理论基础

2.1 XBRL 概述

XBRL技术架构由三部分组成,分别为:XBRL规范、XBRL分类标准以及XBRL实例文档。其中XBRL规范定义了 XBRL在多种报告环境中的语法和规范,由XBRL国际组织下属的规范组负责制定;分类标准以目录和字典的形式反映各种商业概念,它定义了财务信息的概念和层级运算关系,由各国依据本国会计准则制定,属于国家层面标准;实例文档是财务报告的载体,由各个企业依据自身财务状况和经营情况进行编报。商业报告的数据放置于实例文档中,并与分类标准链接。(www.xbrl.org)上。XBRL规范的制定始于1998年Charles Hoffman设想将XML用于财务报告中,第一个XBRL规范于2000年7月发布,XBRL2.0版规范发布于2001年12月,XBRL2.0版规范将链接语言(XLink)技术引入XBRL,XML模式文件和链接语言的使用增强了 XBRL所能代表的语义,并使得XBRL能够对商业报告进行多语种的转换,XBRL2.1基础规范发布于2003年。XBRL国际组织所发布的相关规范可分为三个层次,最底层为技术基础层,对XBRL的规则和工作机制进行定义,包括XBRL2.1基础规范、公式技术规范Formula、维度技术规范Dimension、通用链接技术规范Generic Link、注册技术规范Registry、内嵌展示技术规范Inline、版本控制技术规范Versioning等;中间层为建模规则层,对分类标准的制定进行了定义,包括财务报告分类架构FRTA、财务报告实例标准FRIS、链接角色注册LRR、账簿分类架构Global Ledger Taxonomy等;最上层为使用指南层,介绍实例操作指南及地区性分类指南,包括地区组织分类指南,报告制作者指南、地区组织实例指南、账簿概念指南等。

…………

2.2会计目标及会计信息质量

受托责任观的产生源于企业所经营权与所有权相分离这一背景,进而经营者与所有者之间产生了明确的委托代理关系。受托责任观认为,在所有权和经营权的分离背景下,经济资源受托者负有对资源投入者解释说明其活动的过程及结果的义务。因此,会计的目标,特别是财务会计的主要目标是企业经营者向投资人、债权人等资源的提供者报告其投入资源的运用、管理状况,评价经营者受托责任。根据《基本会计理论报告》(美国会计学会AAA)决策有用观的主要观点:会计的主要目标是为市场参与者提供对稀缺资源的有效配置和利用的决策有用信息。早在1978年,美国财务会计准则委员会(US Financial Accounting Standard Board; USFASB)在其颁布的《Statement of Fiarmdal Accounting Concepts》(财务会计概念公告)中对财务会计报表的主要目标做出了进一步说明:首先,财务报告应该向现有的以及未来可能的所有者、债权人和其他财务报表使用者提供帮助他们做出合理投资决策的有用信息;第二,财务报告应该向现有的以及未来可能的所有者、债权人和其他财务报表使用者提供能够帮助他们评估来源于商品或服务销售、有价证券交易或取得借款等的实现收入的金额、时间和相关不确定信息;第三,财务报告应能提供关于企业的经济资源、对这些经济资源的要求权(企业把资源转移给其他主体的责任及业主权益)以及使资源和对这些资源要求权发生变动的交易、事项和情况影响的信息。

……………

第三章研究设计及模型选择.......... 26

3.1会计信息质量衡量方法.......... 26

3.2实证研究设计..........28

3.3 研究模型建立.......... 29

第四章实证研究.......... 31

4.1 样本与数据.......... 31

4.2描述统计及均值T检验.......... 31

4.3 Pearson相关及回归分析.......... 34

4.3.1 相关分析 ..........34

4.3.2 多元回归分析.......... 37

4.3.3交易所及公司规模横截面分析 ..........39

4.3.4行业横截面分析..........40

4.4实证研究结论.......... 41

第五章结论与建议.......... 42

5.1 研究结论 ..........42

5.2推行XBRL及通用分类标准的建议.......... 42

5.3研究局限及未来研究展望.......... 43

5.3.1 研究局限性..........43

5.3.2研究展望.......... 44

第四章实证研究

4.1样本与数据

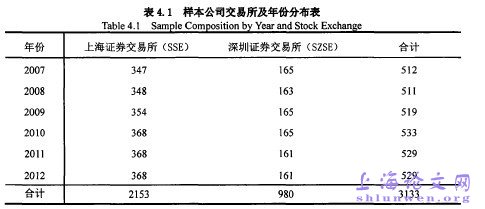

本文选取上述自2010年起实施XBRL通用分类标准的中国A股主板上市公司2007年--2012年财务报表为样本。样本的选取以及财务指标等相关数据取自CSMAR(国泰安)中国上市公司财务报表数据库。在提出了金融类企业和数据不全的样本企业之后,共获得547家公司,收集每家公司2007--2012年年度财务报告数据共获得3235个研究样本。为了消除奇异值的影响,在以上数据的基础上删除了 DA、CFO、FA_CH、REV—CH、LAG_ROA、SIZE、LTDEBT变量最大和最小各1%的样本,最终得到了 3133个样本,其中上海证券交易所2153个;深圳证券交易所980个。表4.1和表4.2分别展示了数据样本在不同年份和不同行业的分布情况,两者都按不同证券交易所的上市公司分别列示。从结果可以看出:不同年份样本中,样本上市公司的数量分布几乎没有什么变化,仅有的一些细微不同也是由于在数据初步蹄选时为控制样本数据奇异值的影响而删除每个变量上下1%这一行为引起的。从2007年到2012年,上市公司的数量从512家(2007)到529家(2012)不等,其中2008年最少(511家),2010年最多(533家)。#p#分页标题#e#

…………

结论

本研究首先通过文献的收集与梳理,XBRL理论、会计信息质量理论的学习与研究,找出其内在联系,以有效市场理论、本体论、财务信息元素论和认知理论等为理论支撑,从理论方面推论得出XBRL通用分类标准对于会计信息质量各个特征,包括可靠性、可比性、及时性、重要性、谨慎性和可理解性等方面,具有不同程度的促进作用,因此XBRL通用分类标准能够促进我国资本市场中上市公司财务报告传递的会计信息质量。根据以上理论研究,文本提出了实证研究部分的研究假设:XBRL通用分类标准的应用能够改善上市公司会计信息质量。然后,本研究以中国上证所和深证所中按照财政部规定自2010年起实施XBRL通用分类标准的上市公司前后三年共六年的财务数据为样本,选择以修正的Jones模型计算的公司盈余管理水平作为会计信息质量的衡量指标,采用实证研究方法进行研究。在研究中使用Stata、SPSS和Excel等统计软件,采用了描述统计分析、单变量相关性分析、均值T检验、多元回归分析等方法。研究结果证实了本研究的推论和假设,证明实施XBRL《企业会计准则通用分类标准》能够降低资本市场中上市公司的盈余管理水平,提高会计信息质量。

……………

参考文献(略)