1 绪论

1.1 研究背景

在建安行业中,宏旭建安公司属于小型甚至微型企业。在我国,小微企业对增强市场经济活力、提高社会企业创新力以及创造和增加就业岗位有着不可忽视的作用。但是由于宏旭建安公司资本实力薄弱,资金链不稳定,导致在同业竞争中常处于不利地位。因此,在日常的业务活动中出于节约开支需要,总会在可控的范围内进行各项成本费用的削减。近年来国家对小微企业大力扶持,尤其是在“全民创业,万众创新”的大背景之下,更是不断出台一系列税收优惠政策,如购入不超过 5000 元的小额固定资产直接计入当期损益,制造业购入生产性固定资产加速折旧、企业所得税减按 20%征收且应纳税所得额按 50%申报计税等,这些税收优惠政策为宏旭建安公司开展纳税筹划提供了广阔空间。然而,由于最新税收政策的发布与普及具有滞后性再加之受自身发展实际现状的制约,导致宏旭建安公司不能适时地调整和安排企业的一系列涉税业务活动,税收负担仍然较重;尤其是其财会核算力量十分薄弱,涉税业务处理流程错误、核算纳税额不能采用查账征税、年末不按规定进行企业所得税汇算清缴等,使公司潜伏着许多税务风险;并且,由于财务管理失控和会计核算失责等自身因素导致的“高税负感”,更让宏旭建安公司往往误解为国家税收苛重。这也是所有小微企业共存的现象和共有的心理特征反映。为此,有必要通过分析宏旭建安公司纳税负担与税负承受力以及开展纳税筹划的必要性和可行性,探讨研究其纳税筹划的要点内容与技术方法,激励其正确认识国家税收并积极支持国家税制改革,并由此引导其他小微企业在自觉遵从税法前提下,积极开展纳税筹划,既自觉维护其经济利益,又正确认识和理解国家税收和支持国家建设。基于这种指导思想,选择本论题开展探索研究。

.........

1.2 研究目的及意义

企业进行纳税筹划是非常有必要的,并且现阶段在大中型企业进行纳税筹划也非常普遍,甚至单独成立一个部门负责公司的纳税筹划业务,显示出非常高的专业性。但很多小微企业却没有这种意识,或有意识去做但苦于没有合适的筹划指导方法。针对此情况,本文选取同为小微企业的宏旭建安公司为研究的主体,对其主要税种的课征范围以及影响水平进行分析,同时结合在实际调研中发现的问题与纰漏,有针对性的提出具体的解决措施,以整体的眼光寻找到可能具有的纳税筹划空间点,为宏旭建安公司制定一套切实可行的纳税筹划方案,为其开展纳税筹划实务工作提供可操作性强的理论指导,进一步降低企业的纳税成本,实现企业财务价值最大化。并期能为同类型小微企业实施纳税筹划提供技术启发。

.......

2 宏旭建安公司简介及纳税状况

2.1 宏旭建安公司基本情况

是一家主营建筑承包施工工程、建材制品生产及家居装修业务的公司。公司注册类型为私营有限责任公司,注册地为阿克苏市水韵路阿克苏工业城区。宏旭公司总投资910万元,其中注册资本为200万元,现有建材制品生产线2条,拥有2000平方米的办公场所,截至2016年底固定资产600余万元。业务经营范围主要包括阿克苏本市,以及周边佳木镇、察尔齐镇、哈密市。尤其近三年业务中心开始向北疆经济发达区扩散,包括哈密新城、乌鲁木齐新区及吐鲁番盆地等地区。宏旭公司作为阿克苏市重点扶持的企业,曾独建或分包承建过一系列重要工程项目:如独自承建了兵团农一师师部餐厅、兵团一师附属幼儿园以及阿克苏第一中学图书馆等;作为分包商又先后参与承建阿克苏奥体中心设备安装、市文化中心主体场馆装修、阿克苏技师学院教学楼建设等工程。目前,该公司有3个自然投资人,设总经理1名,同时下设财务、人事、后勤等其他行政部门,主要管理人员全部达到大专及以上学历,现有在编员工60余人。宏旭建安公司标准化管理水平较高,且地理位置优越,交通便利,紧邻阿克苏火车站及区域货物流转中心,区域优势明显。但近两年由于房地产业出现大幅波动,尤其是国家对房地产政策的收紧使得宏旭建安公司业务受到了较大的影响,公司税收负担加重,盈利能力减弱。

.........

2.2 宏旭建安公司纳税情况

宏旭建安公司自开始经营年度起,需要缴纳的税种主要包括营业税、增值税(建材生产业务)、房产税、印花税、城市维护建设税、土地使用税和车船使用税等。2016年5月1日开始,依照国家“营改增”政策规定,承包建筑工程和装修业务停止按3%税率缴纳建筑业营业税,其销售业务改征增值税。公司所生产建材业务,在2013年12月前属于增值小规模纳税人,2014年转为增值税一般纳税人,适用增值税率为17%;2016年营改增后,其提供的建筑服务业务单独按11%缴纳增值税;公司适用企业所得税率为20%。宏旭建安公司从开始投资注册到投入生产经营直到利润分配结束,各环节都有相关税收活动和相应税种分布。其中,建筑施工和装修环节缴纳营业税,2016年5月1日后改为缴纳增值税,同时按营业税或增值税额计算缴纳城建税和城市教育费附加等;生产建材环节缴纳增值税及其附加税费;租赁房屋经营管理环节缴纳土地使用税、车船使用税,并代扣出租方的房产税;会计核算和书立各种经济合同环节均需缴纳印花税;利润归集环节需要缴纳企业所得税。该公司在2014年至2016年三个年度各主要税种应纳税额分别240923元、244152元和272453元。其中,因公司生产销售建材产品是主营业务,加之2016年建筑装修业务改征增值税等原因,使增值税占公司总税收比例最高,达43.52%,加上营改增之前缴纳的营业税比重17.56%,宏旭建安公司生产经营环节缴纳流转税合计达到61.08%,超过公司总纳税额的一多半;企业所得税占比达到总纳税额的31.08%,流转税与所得税合计共占92.16%;而印花税、城建税、教育费附加等“小税种”合计占比仅为7.84%。

........

3 宏旭建安公司纳税筹划现状与问题...... 19

3.1 宏旭建安公司纳税筹划历程............19

3.2 宏旭建安公司纳税筹划现状............20

3.3 宏旭建安公司纳税筹划存在主要问题.....22

3.4 宏旭建安公司纳税筹划问题产生的客观影响............25

3.5 本章小结........26

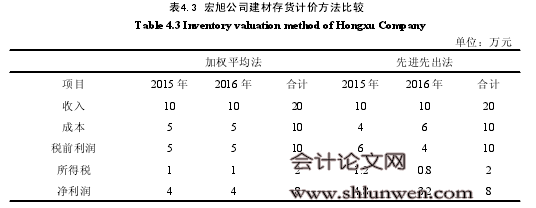

4 宏旭建安公司纳税筹划方案设计........ 27

4.1 宏旭建安公司纳税筹划的基本要求.........27

4.2 宏旭建安公司纳税筹划方案设计.....31

4.3 本章小结........38

5 宏旭建安公司纳税筹划方案实施策略......... 41

5.1 组织保障策略.........41

5.2 技术保障策略.........41

5.3 制度环境保障策略..........43

5.4 本章小结........44

5 宏旭建安公司纳税筹划方案实施策略

5.1 组织保障策略

(1)企业管理层转变管理观念,施行专事负责制度。一方面,宏旭建安公司由于正处于业务的扩张阶段,导致将更多的精力投入到产品的生产以及建筑承包工程的投标上。而对于企业的经营管理、业务的规范性不够重视,尤其是涉税业务没有引起足够的重视,纳税的“专事专人”管理制度还处于空白阶段。所以宏旭公司首先应从管理者的角度进行思想的转化,在正确认识纳税筹划工作重要性的同时,注重对业务完成质量的把控,提高财务人员的工作自觉性,为企业后续纳税筹划工作的实施铺平道路。

(2)注重员工再教育,建立奖惩激励制度。宏旭公司的管理者在转变思想观念的同时,也应注重培养公司自己的纳税筹划专业人才,建立完善的奖赏激励机制,对按时完成纳税筹划业务的财务人员进行必要的物质奖励,使其能够将纳税筹划的工作计划落到实处。同时公司可以不定时的组织财税大讲堂,邀请专业人士或者税务机关的工作人员,深入到公司财务工作的一线,近距离的解答财务人员的困惑同时提高业务处理的专业化水平。

........

结论

本文通过对宏旭建安公司纳税筹划的研究,得出如下结论:

(1)作为一个小微企业,宏旭建安公司要想通过纳税筹划降低企业纳税成本,增值税和企业所得税是必须进行首要考虑的税种。只有通过对主体税种的筹划,降低主体税种的纳税额,才能形成最明显的节税效益;

(2)宏旭建安公司在进行纳税筹划方案的制定时一方面要有管理层的支持,这样才能够从整体上把控筹划方案的推进步骤与实施,同时调动各部门的积极性,发挥集体协作效应;另一方面还要注重对企业纳税专业人才的培养,提升纳税筹划方案的实施效果;#p#分页标题#e#

(3)宏旭建安公司进行纳税筹划方案的制定时既要围绕公司的经营方式展开,又要围绕公司所涉及的各个税种来进行。只有将各个税种的纳税筹划与公司的业务活动及经营方式相结合结合,才能充分发挥纳税筹划工作该有的节税作用,实现进一步降低公司纳税成本的目的。

.........

参考文献(略)