1 绪 论

1.1 研究背景及意义

2015 年以来,在经济增速放缓的大形势下,中央银行对货币政策做出了一系列调整,先后进行了五次人民币贷款和存款基准利率的下调,时间分别为三月、五月、六月、八月和十月。每降息一次一年期存贷款基准利率下调 0.25 个百分点,同时也对其他各期限存贷款基准利率进行了不同程度的下调。另外,中央银行在 2015 年 5 月 11 日对金融机构存款利率浮动区间的上限也进行了相应的调整,将该上限由存款基准利率的 1.3 倍调整为存款基准利率的1.5倍。银行的经营在受到盈利指标的影响,而盈利指标又通过利率表现出来,所以一旦利率出现上下浮动,那么就会给银行的经营带来巨大的压力。此外,随着电子商务的不断发展,余额宝、现金宝等“宝”类理财产品的兴起也给商业银行的净息差造成不小的压力。 从 2015 年已披露业绩的 16 家上市银行年报来看,各家银行的净利润都有不同程度的下滑,而在净息差方面,除了中国银行的净息差较上一年上升了 9个基点之外,其他 15 家银行的净息差都有不同程度的收窄。同时商业银行的核心存款也在余额宝、现金宝、理财通等互联网金融产品的冲击下面临直线较少。专家分析认为,随着互联网金融的日益发展以及“宝”类理财产品门槛低,操作方便等优点,余额宝等互联网理财产品不仅对银行的活期存款产生替代作用,而且也会在一定程度上对居民和企业的存款产生分流作用。 最近几年中国经济一直处于上升阶段,而且开始慢慢地进行转型,商业银行在市场环境的影响下开始出现各种经营问题,具体来说就是因为经济市场的变化从而导致银行出现存贷利差收窄以及融资困难等问题,而且互联网金融的出现也带给商业银行一定的影响,这样一来商业银行经营出现亏损情况,盈利不断下降,银行传统业务受到严重的质疑,和之前相比,传统业务承担的市场风险也越来越大。

..........

1.2 国内外文献综述

陆恺(2008)认为我国商业银行中间业务发展起步较晚是导致一系列问题的根源,因为和其他国家相比我国银行的中间业务开展的比较迟,而且规模都比较小,最终导致中间业务并不适应银行的发展,也不能满足市场需求。卢春印、雷鸣、赵炜平(2009)认为中间业务要想在国内银行中实现突破必须要将其中各项目的发展均衡起来。传统项目发展上具有很大优势,新兴业务却相对发展较慢。尤其是在对中间业务的重要性这一观念上存在一定认识误区、新产品开发及创新存在不足。郑晴(2012)发现我国中间业务存在的问题主要是业务总量与收入总量不相匹配,并且中间业务发展效率不高。尚卫卫( 2013)则指出目前国内的银行中间业务中存在标准不统一的问题以及创新定价机制无序化的问题。具体表现形式为商业银行对有些业务进行免费赠送,主要是为了增强其竞争力。方先明(2014)研究表明,我国商业银行中间业务的整体竞争力不及国外大型商业银行主要是因为我国商业银行中间业务的种类缺乏创新,在创造高附加值产品的能力上明显不足。陈一洪(2015)研究表明从时间序列上来看,国内银行的中间业务没有得到相应的发展主要原因还是业务水平低以及办事效率差。白永志(2012)通过建立面板数据的多元线性回归模型对影响中间业务发展的主要因素进行分析,实证结果发现,资产规模为正相关指标,总资产中存款所占比例、资本充足率以及 ROE 为负相关指标。孙秀峰和丛金萍(2013)分析了13家银行在金融危机前后的数据,从而指出我国银行中间业务在金融危机后明显得到了提高,进一步分析可知,这种现象的出现是因为商业银行在面对金融危机时逼迫自己去发展那些能够分散银行金融风险的中间业务。张峰(2014)主要通过多元线性回归从宏观和微观两个角度来分析影响商业银行中间业务发展的因素,结果表明较高的存贷款利差、偏低的国民收入水平会对中间业务的发展产生负面影响;潘夏冰(2014)釆用面板模型对 15 家上市银行进行分析得出国内生产总值、银行总资产、管理费用对中间业务发展的影响是正向的,证券市场交易额反向影响中间业务的发展。

..........

2 商业银行中间业务的分类与相关理论

2.1 商业银行中间业务分类

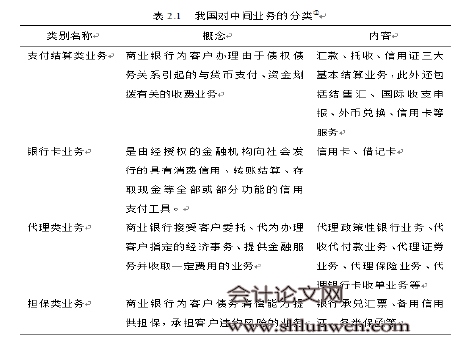

央行在 2002 年 4 月发布的文件中按照中介业务产品种类将中间业务共分为九大类。具体分类见表 2.1 及表 2.2。 表 2.1 及表 2.2 的分类是比较全面的分类方式,但是由于目前我们国内银行的中间业务规模有限,而且产品的种类也不多,本文在对中间业务的数据进行收集时又发现各个银行的统计标准不同等等情况,所以本文对中间业务进行分类时主要分为了投资银行及顾问咨询业务、托管业务、担保与承诺业务在内的六大类中间业务。由于在国内部分银行的中间业务中,银行卡业务占据的收益比重比较大,所以会被单独列出作为一种业务项目。部分银行还出现将理财产品纳入代理业务中去的情况。又有部分银行中的结算和清算业务中添加进网上银行等电子银行服务。从中可以看出我们国家对于银行中间业务的分类并没有给出一定确定的标准。

........

2.2 商业银行中间业务发展的相关理论

著名学者安索夫在经营战略方面有有着突出的贡献,他是第一个在自己的著作中提出了多元理论的人,而且这一理论在企业的经营过程中具有重要作用。企业最终选择进行多元化经营的目的就是希望可以增加企业的盈利,使得企业的利润实现最大化,特别是企业如果遇到经营困境时,首先要进行经营思路上的反思,从而做出改变,使企业的经营模式得到拓展,实现多种模式共同进行的经营方式。简单来说金融领域对于多元化理论的理解就是不要将所有的资金条件或者管理专注到一个项目中,避免出现风险的集中化,保证企业可以有多渠道收益,尽可能实现企业的利润最大化。 在现代化发展过程中商业银行也将更多的目光放到多元化上去,这可以体现在中间业务的开展上。商业银行的多元化表现为商业银行在原来传统利息业务的基础上,对中间业务进行了拓展,最终实现银行风险率的降低。德国学者哈尔曼·赫肯是著名的物理学家,他于1971年首次提出了著名理论协同效应理论,这一理论是指在整体当中,所有的部分之间都会相互影响和相互联系,而且单个部分的联合可以促进整体的进步和发展,在原来的基础上得到了提升。其实协同效用直观的数学公式表达出来代表的就是 1 加 1 最终结果是大于 2 的,那么反映到企业中去就表示企业如果可以妥善地经营并合理利用企业资源,那么最终企业在经营过程中获得的整体利润将高于所有每一个组成部分利润的综合。 在商业银行中会存在着一种规模效应,这种效应的产生原因是企业通过各种共享手段来降低生产成本之后还可以利用它达到降低企业风险的目的。为了提高企业经营利润并增加企业的收益渠道,多数商业银行都会选择开展中间业务,达到多元化经营的目的,这样一来由于多元化经营又会伴随着协同效应的出现,其实在银行经营过程中最容易产生影响的也就是协同效应了,中间业务通过改变传统的经营模式使得这一效应更加突出了,而且这一效应可以为银行带来更多的收益。

...........

3 我国上市商业银行中间业务收入分析 ........... 15

3.1 我国上市商业银行中间业务收入发展分析 ............. 15

3.2 我国上市商业银行中间业务收入结构分析 ............. 18

3.2.1 国有控股银行中间业务收入结构分析 ............. 18

3.2.2 非国有控股银行中间业务收入结构分析 ........... 20

3.3 我国上市商业银行中间业务分类收入发展分析 ......... 23

3.4 我国上市商业银行中间业务收入综合分析 ............. 28

4 我国上市商业银行中间业务收入对财务绩效影响的实证研究 ........ 30

4.1 我国上市商业银行中间业务收入与财务绩效的关系分析 ........... 30

4.2 我国上市商业银行中间业务收入对财务绩效影响的实证研究 ....... 32

4.3 结论 ...... 38

5 我国上市商业银行中间业务发展建议 ........... 40

5.1 加快经营模式的转变,逐步向混业经营过渡 ........... 40

5.2 非国有控股银行应实施差异化战略,明确市场定位和客户细分 ..... 40

#p#分页标题#e#

5.3 有重点的发展不同中间业务,调整中间业务收入结构 ............. 41

5.4 加强中间业务产品创新力度,丰富中间业务种类 ....... 42

5.5 完善中间业务营销渠道建设,加强营销渠道管理 ....... 42

5 我国上市商业银行中间业务发展建议

5.1 加快经营模式的转变,逐步向混业经营过渡

从第三章第一小节的分析中我们已经得出结论,尽管当前我们国家的商业银行中间业务保持着持续发展,可是依然存在着部分问题,其中包括中间业务的收入在银行所有收入中所占的份额只有很少一部分的问题,而且平均占比为20%左右这与西方发达国家 50%的占比相比还有很大的差距。西方发达国家的中间业务在其混业经营的发展模式下飞速发展,因为中间业务的发展不可避免的与保险、信托、代理以及租赁业务产生一定的联系,这种业务间的联系所形成的混合业务会使得中间业务的各个服务项目之间得到很好的交流和沟通,最终促使中间业务更加灵活和完善。但是国内商业银行在目前还处在分业经营的经营模式阶段,银行业、证券业和保险业三者之间不能很好的合作。借鉴西方国家银行的发展经验以及结合我国银行业中间业务发展的实际环境,金融控股集团这一经营模式有助于我国商业银行完成向混业经营的过渡,即在该集团下有若干个子公司分别开展各自的银行业、证券业以及保险业的活动,各子公司保持相对的独立而且各自有各自的经营项目,这一经营策略可以有效的降低银行的风险率并保证整个公司的可持续发展。

.........

结论

本文的主要研究结论如下:

(1)一方面从中间业务收入总量来看,国有控股银行和非国有控股银行的中间业务收入都呈现相应的增长趋势,而且国有控股银行的中间业务收入的绝对值相比非国有控股银行来说具有压倒性的优势;另一方面,从中间业务收入的增长率来看,非国有控股银行中间业务收入的增长速度却明显高于国有控股银行。

(2)从国有控股银行和非国有控股银行中间业务收入的结构来看,国有控股银行除交通银行外,占比较高的中间业务均为银行卡业务、结算清算业务、代理业务,而非国有控股银行在中间业务的收入结构上表现出极大的差异性,各行基本上都有自己的优势业务;从构成中间业务收入的各项业务的收入发展分析可以看出,六类业务发展不平衡且规模大小不一。除托管业务以外其他五项业务占比较高。托管业务和担保与承诺业务目前发展较慢,未来发展空间较大。

(3)通过实证研究可以得出,我国上市商业银行中间业务收入与财务绩效之间存在格兰杰因果关系;且对于国有控股银行而言,银行卡业务、结算、清算业务、担保与承诺业务对财务绩效有显著的影响,而对于非国有控股银行而言,结算、清算业务、投资银行及顾问咨询业务对财务绩效影响显著。

.........

参考文献(略)