第 1 章 绪论

1.1 研究背景、目的及意义

在当今竞争如此激烈的市场环境中,“增长”一词已变成极其诱惑的字眼,如何实现企业高速的增长,已成为许多经理人日常工作所追求的重要目标。但是,由于缺乏科学的增长管理理论和方法作为指导,企业一般只能取得短期的利益,却难以实现长期的企业价值增长。近年来,在宏观经济迅速发展这一大环境的带动下,很多企业都实现了快速发展,同时,许多经理人也被“增长”所诱惑,单纯地追求销售的高速增长和规模的快速扩大,他们认为随着公司销售收入的增长、企业规模的扩大,企业的利润必将增加,伴随利润的增加企业价值也必将增加。为此,在研究如何使公司销售收入不断增加、规模不断扩大上,他们投入了大量的时间和精力。殊不知,其实这样的增长很可能是无效的增长。由于他们在评价公司绩效时使用的是传统的会计衡量指标,并没有扣除权益资本成本,计算出的会计利润并不是企业真正实现的价值增值。在这种基于传统会计指标的衡量下,企业的增长目标导向受到误导,只是一味地追求销售增长和规模扩大,这不但不会为股东创造价值,反而可能会损毁股东财富。同时,一些企业为了避免发生财务危机,则采取较为保守的财务战略,然而增长太慢的情况下,企业资金大量闲置,资本的机会成本得不到补偿,这同样会造成企业价值的降低,如果这些企业意识不到缓慢增长所带来的财务问题,他们必将成为收购者们收购的猎物。随着企业增长过程中各种问题的不断突显,人们不再单纯关注增长速度,转而开始注重增长质量。在增长的过程中,真正实现企业的价值增长,已成为企业财务管理的重要目标之一。伴随着这种转变,企业的财务管理目标也将发生变革——以价值增长为中心。以价值增长为中心的企业财务管理将指导企业做出正确的战略决策。同时,如何成为价值增长型的企业也必将受到越来越多的重视,因为,只有伴随价值持续增加的可持续增长才是我们应该追求的增长。

..........

1.2 国内外研究现状

这部分将分为企业增长管理的国内外研究、EVA 相关理论的国内外研究以及 EVA 与企业增长关系方面的研究三部分。总的来说,国外关于企业增长的研究已经比较深入,其研究主要集中在企业增长理论、企业成长速度、企业增长与股东财富的关系和企业可持续增长这四个方面。第一,关于企业增长理论的研究。这方面的研究最早见于古典企业理论中。亚当·斯密曾提出,劳动分工是推动企业增长的逻辑起点,而分工在经济上的有用性却受到市场大小的限制,从而限制企业的增长速度。此外,还有马歇尔的企业规模经济和有机体成长论。之后,基于市场均衡的新古典理论认为,企业增长代表企业从一个均衡态到另一均衡态的规模调整过程,规模只是增长过程中的副产品,没有‘最适宜的’,甚至没有能达到最大利润的企业规模。之后,熊彼特的经济发展理论认为,创新是推动企业增长的主要因素,因为创新可以打破原有的市场均衡,从而使企业达到更高程度的均衡,它是一种内生的增长之源。第二,关于企业成长速度方面的研究。安蒂斯·彭诺斯(Ediht Penrose)曾在其著作《企业增长管理》(1959)一书中阐述了企业增长的限制因素。他认为,增长过程总是存在着一个管理的约束。当企业的扩张速度快于企业必要经验的获得速度时,企业内部的协调性就必然会被打乱、企业的效率也必将受到损坏,从而企业会进入一个增长的“停滞期”,这就是所谓的“彭诺斯效应”。马利斯(R.L.Marris,1960)延续了彭诺斯的观点,认为企业的增长速度会受到企业内部资源的制约。他指出,只有在保持需求增长与供给增长相等时的增长率才是稳定的,也才能保持增长的效率,否则企业的增长就不能持续。

............

第 2 章 企业增长与 EVA 的相关理论

2.1 企业增长的相关理论

增长一直是所有企业梦寐以求的目标,因为企业要想在激烈的市场竞争中生存下来就必须不断的成长,否则终将被市场所淘汰。企业增长作为企业研究的重要课题,一直备受学术界的关注。在传统的企业增长理论中,对于企业增长的研究主要集中在扩大规模,以及相应的促进和阻碍因素上。到 90 年代后期,随着全球范围经济的日益融合,企业增长的研究重点逐渐向企业的获利能力以及增长的可持续性方面转变,同时,随着可持续增长研究的深入,价值创造的概念也得到重视,并提出实现企业价值的可持续增长才是真正意义上的可持续增长。随着企业增长研究的不断深入,我们逐渐认识到企业增长并不是盲目地扩大企业规模,不遗余力地提高销售收入,它的最终目标是实现企业的价值创造。企业家应时刻记住:扩大企业规模,获取规模效益,加大宣传力度,促进销售收入,其最终的落脚点都是实现企业的价值增值,只有伴随着创造价值的企业增长才是企业所应追求的可持续增长。但现实中很多企业在管理增长的过程中却忽视了这样的事实,单纯地追求规模或收入,使得原本快速发展的企业在中途却相继倒下。因此,在管理企业增长的过程中,企业家应严格明确企业增长的财务内涵,避免非理性的扩张使企业陷入困境。财务资源的有限性限制了企业的增长,但增长又是企业生存的必然选择,所以为了使企业在现有的资源下获得最优的增长,就必须以价值创造为标准充分优化企业的资源配置,只有不断地实现价值创造,才能为接下来的增长提供合理的财务资源保障。

.........

2.2 EVA 相关理论

经济增加值(EVA)并非一个全新的概念,其根源来源于古典经济学的“剩余收益”。马歇尔在其《经济原则》(Principles of Economics)中提到:只有在净利润基础上减掉投入资本以现行利率计算的利息,才能获得实际意义上的利润。根据马歇尔的观点,现行会计中所使用的利润指标明显不同于经济学家对利润的定义。之后,众多的学者对经济利润进行了深入的研究。经济增加值简称 EVA,是指从调整后的税后净经营利润中扣除全部资本成本后的余额,本质上它属于经济利润,而不是传统意义上的会计利润。由于把权益资本成本也纳入了考量范围,经济增加值指标可以真实衡量每个报告期内公司为股东创造或损失的价值。EVA最大化与股东价值最大化目标相一致,从而弥补了传统业绩衡量指标的最大缺陷。简单来说,EVA 是从股东的角度来定义利润:如果 EVA>0,说明企业实现的收益大于债务资本成本和股权资本成本之和,即企业创造了价值;反之,则说明企业损毁了价值。

.........

第 3 章 我国企业增长管理现状剖析............21

3.1 企业增长管理中存在的问题分析....21

3.2 中央企业引入 EVA 考核的现状分析........24

3.3 总结............27

第 4 章企业增长方式对 EVA 影响的实证研究......28

4.1 研究设计与研究假设....28

4.2 样本选择与数据来源....29

4.3.2 企业增长方式划分标准..........30

4.4 实证结果分析......35

4.4.1 描述性统计分析............35

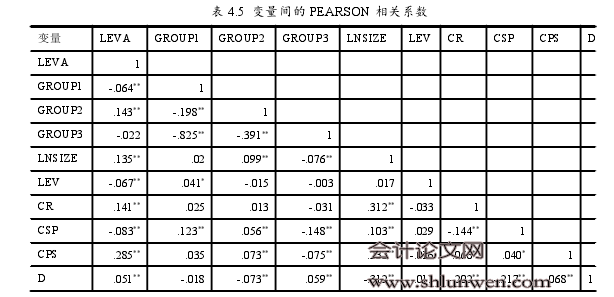

4.4.2 相关性分析..........39

4.4.3 回归结果分析.......40

4.4.4 稳健型检验..........45

4.5 实证分析小结......47

第 5 章 基于 EVA 的企业增长管理建议......49

第 5 章 基于 EVA 的企业增长管理建议

增长管理作为企业财务管理中的一项重要内容,它研究企业如何增长才能实现企业的长远发展。在现实的公司管理中,许多管理人员认为增长越快越好,然而,从财务角度来看,增长并非越快越好,因为长期坚持过快的增长会使企业的资源变得异常紧张,一旦企业的资金链断裂,将会给企业带来难以躲避的灾难。另一方面,增长太慢会对企业的资源造成一种浪费,这同样是在损毁企业的价值。有效的企业增长应该是一种能够为股东创造价值的增长,即能够推进企业 EVA增长的增长,只有坚持这种增长方式,企业才能在未来的道路上越走越远。通过对中国工业企业上市公司的实证研究我们发现,企业的价值创造能力与企业所实现的增长方式有显著的相关关系,且在持续增长方式下,企业能够实现最有效的增长,其价值创造能力最强。但中国的工业企业整体上并没有实现一种有效的持续增长,有的增长过快,有的增长过慢,其价值创造能力整体偏低。基于以上研究,为企业的增长管理提出以下建议:清晰的目标、正确的理念,可以指引企业沿着正确的道路前进,而目标模糊、理念错误,只会让企业在错误的道路上渐行渐远。因此,澄清目标,树立正确的增长理念对企业的增长管理至关重要。企业增长管理的目标是实现企业价值的可持续增加,这就要求企业在追求增长的过程中始终坚持价值创造的理念,并且这种价值创造不应是短期的、暂时的,而应该是可持续的,即不能为了追求短期的利益而牺牲企业的长远发展。企业实现价值创造的前提必须是企业存在,这就要求企业必须树立可持续的增长的理念。可持续增长要求企业的增长速度应该与企业的财务资源相协调,因为财务资源是一个企业最为本质、最为稀缺的资源,也是企业生存发展的基础。企业应该充分认识到只有财务资源与企业的经营决策保持一种动态的匹配,才能保证企业财务的可持续增长。#p#分页标题#e#

..........

结论

增长管理作为企业财务管理中的特殊难题,一直备受学术界和实务界的关注,也引发了学术界对此多方面的研究。在前人的基础上,本文基于价值创造的视角对企业的增长管理进行研究。通过本文的研究,进一步证实了增长过快与增长过慢对企业来说都并不是一件好事,企业的增长速度应该控制在合理的范围内才能实现企业长期健康的发展。本文通过对企业增长方式与 EVA 关系的理论分析,以及工业企业上市公司增长状况实证研究得出如下结论:增长管理在于从持续价值创造的视角出发管理企业的增长,其目标是实现企业可持续的价值创造,从而实现有效的增长。EVA 作为衡量企业增长是否有效的标准,可以准确评价何种增长对企业更有力。过度增长一味追求销售增长和规模扩大的企业,虽然短期内没有出现资源紧张的状况,但由于不注重企业的增长质量,即便做大了也未必能做强。同样在增长过慢也不是好事,大量资金的闲置,使得资本的机会成本得不到补偿,必然造成对股东财富的腐蚀。因此管理者要审慎处理企业增长与价值创造之间的关系,实现有质量的增长。通过对我国企业增长管理现状进行分析,发现我国企业在增长管理中仍问题重重,有效的增长管理并未得到实施。同时,EVA 在国有企业的全面实施带来的一系列成果,也表明基于 EVA 的企业增长管理确实对企业实现可持续发展大有裨益。同时对选取的工业上市公司样本2010-2014年的增长情况进行分析发现,工业企业在总体并未实现有效的持续增长,大多数企业处于高速增长的状态 。企业的增长方式与其价值创造能力有显著的相关关系,企业在不同的增长方式下,其 EVA 与总资产 EVA 率有显著的差异;在持续增长的情况下,其企业的价值创造能力最强。基于此,为企业的增长管理提出了相应的建议。

.........

参考文献(略)