第一章 绪论

1.1 研究背景

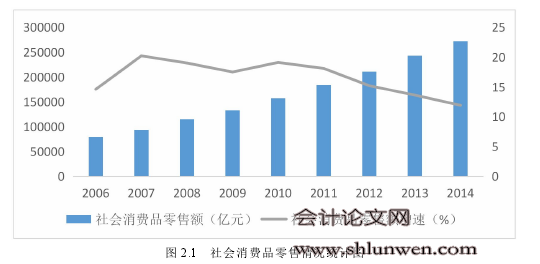

随着消费观念的转变和科技水平的发展,购物中心、网上商城等新兴业态以综合性、便利性优势快速发展,同时百货行业成本攀升,利润空间收窄,百货店开始亏损甚至倒闭。据联商网统计,2015 年,万达百货关店高达 48 家,天虹商场、玛莎百货 5家倒闭,百胜集团关店 3 家,国内大型百货集团 2015 年关店高达 80 多家。2016 年我国 25 家百货上市公司第一季度报告显示,有 20 家(占比 80%)公司的营业收入同比下降,只有 5 家(占比 20%)公司的营业收入同比有所增长。其中上海九百营业收入同比下降 20.95%,中兴商业营业收入同比下降 17.90%,首商股份营业收入同比下降12.04%,我国百货上市公司核心竞争力急剧下降,成长受阻。公司成长性是指在一段较长的期间内,公司经营收入平稳增长、管理水平逐步提升、战略方针不断完善,持续实现公司整体绩效的大幅度提升。本文在我国百货上市公司如此窘迫时期,通过实证研究分析影响我国百货上市公司成长性的主要因素,并针对性的提出改善建议,为我国百货上市公司提高成长性提供参考意见。

...........

1.2 研究意义

本文在借鉴前人研究成果的基础上,通过对成长性概念、公司成长相关理论的研究,并结合我国百货业发展现状,构建了具有行业特征的成长性影响因素指标体系,运用多元线性回归模型对上市公司的成长状况进行实证分析,得出影响公司成长的显著性因素,据以提出提高上市公司成长性的可行性建议。上市公司成长性影响因素指标体系的构建,充分体现行业特征,具备一定的理论意义。经过分析发现,我国百货上市公司行业内竞争加剧,购物中心、网络购物平台等新兴业态也冲击着我国百货上市公司的发展,导致其销售不佳,经营状况恶化。本文选取基于申万行业分类的我国百货上市公司为研究对象,定量分析和定性分析相结合,规范研究与实证研究相结合,从电子商务发展状况、销售人员状况、股权状况、董事会治理状况和资本结构五个方面选取影响我国百货上市公司成长性的因素,为百货上市公司进行网上商城功能完善、销售队伍素质提升、股权调整、董事会治理提供参考建议,提出提高上市公司成长性的可行性建议。同时在实证分析中通过因子分析法得出成长性综合得分,作为我国百货上市公司成长性评价的依据,进而可以判断行业整体发展状况和各公司的成长性情况,为我国政府机构制定相关产业政策提供参考。

........

第二章 我国百货公司经营现状和公司成长相关概念

2.1 我国百货公司经营现状

诞生和初步发展阶段:1900 年俄国资本家在哈尔滨开设了秋林百货,这是我国第一家百货商店。同年澳洲华侨马应彪在香港创办了先施公司,陆续在广州、上海等地设立了分公司,1918 年郭乐先生在上海创办了乐安公司[36]。缓慢发展阶段:1950 年,全国国营百货商店有 48 家,门市部 87 家。建国初期至改革开放前的这段时间,百货业由于垄断性的政策、资源短缺、地理位置等优势,在这几十年只赚不赔[37]。它的功能主要是为居民提供基本的生活用品,产品种类较少,数量有限,计划经济体制限制了百货业的发展,阻碍了其转型升级。高速发展阶段:1978 年改革开放理论提出解放了思想,我国人民纷纷下海经商,很大程度上促进了百货商品的流通和发展;国家对商品买卖流通持开放态度,扩大了公司的自主经营权[38]。最根本的变化以前的百货店是“有什么卖什么”,百货店占据主导地位,发展后变为“买什么有什么”,消费者开始占据主导地位。竞争发展阶段:1996 年起的短短几年内,我国开始了一场零售业革命,新兴业态(超市、便利店、专卖店等)采用连锁经营模型快速发展[39]。我国的零售业从以百货业态为主体向以连锁商店为主体、多业态并存的形式开始转变[40]。目前我国百货上市公司处在转型发展阶段,下面将具体分析我国百货上市公司此阶段的经营环境、规模和经营状况。

..........

2.2 公司成长基本概念

最初来自于生物学,生物学中将其定义为生物体从小到大、从低级到高级发展的机制和过程。国内外学者对有关公司成长的研究有很多,但是对于公司成长的定义众说纷纭,随着环境的变化也在一步步完善,至今没有统一的标准。一部分学者认为公司成长是“量”的增加。Barry D.Baysinger 认为成长是通过非常严谨的灌流运营和决策活动使得公司现有资源的价值增加[44];清水龙莹认为公司成长是公司长期受到内外部环境限制的状况下,还能够实现规模的增长,资产的扩大[44];Calldeler 认为公司成长包括两个方面,一个是市场范围的扩大,另一个是公司组织能力不断增强[45];杨洋认为公司成长是规模要不断增大,同时成长能力也不要不断增强[46];朱和平认为公司成长是规模从小到大、竞争力由弱变强的过程,只有依靠内外部资源共同发挥作用才能实现整体扩张[47]。另一部分学者认为,公司成长是一个过程,既包括“量”的增加也包括“质”的提升。Gibrat 认为公司的成长很复杂,是随机转换的,它收到众多纷繁复杂的、不可预测的客观因素的影响[46];汤文仙和李攀峰认为公司的成长是一个不断发展运动的状态,包括规模的不断扩张、管理水平的提高、市场份额的扩大等,不仅仅是量的增加,也必须包括生存发展所必须的质的成长[48];王琦认为高速成长的公司能够在整个市场或者其所在行业中具有良好的发展空间,具备核心竞争力和竞争优势,表现为资产规模扩大和盈利能力的持续提升[49]。

............

第三章 研究设计.....19

3.1 研究假设.....19

3.2 变量设计.....21

3.3 模型构建.....24

3.4 样本选择.....24

3.5 数据来源.....25

第四章 实证分析.....27

4.1 因子分析.....27

4.1.1 因子分析法............27

4.1.2 因子分析.......28

4.2 回归分析.....31

4.2.1 回归分析法............31

4.2.2 描述性统计分析....32

4.2.3 相关性分析............34

4.2.4 多元线性回归分析.........35

第五章 实证结果和建议...........39

5.1 实证结果.....39

5.2 建议....40

5.3 后续展望.....43

第四章 实证分析

4.1 因子分析

因子分析法的基本原理是根据相关性大小把变量分组,使组内相关性较高,组间相关性较低,每组变量代表一个基本结构,这个基本结构叫公共因子。对于由多指标构成的某问题可试图用最少个数的公共因子的线性函数与特殊因子之和来表示每一个分量,并且要求各因子之间相互独立。这样不仅消除了指标间信息重叠,而且还起到了降维的作用,便于抓住事物的主要矛盾[58]。应用因子分析法能够很好地解决多指标下的经济效益综合评价问题,它通过分析事件的内在关系,抓住主要矛盾,找出主要因素,使多变量的复杂问题变得易于研究和分析。并且因子分析方法的整个操作过程都可以使用 SPSS 软件方便快捷地进行,因此,它是一种科学、实用、简便的综合评价方法[58]。本文的实证分析将采用因子分析法,利用 SPSS17.0 软件对相关成长性指标进行分析,得出我国百货上市公司成长性综合得分,作为回归分析的被解释变量。

........

结论

通过多元线性回归结果可以看出,本文的八项假设中,有四项假设与实证结果一致,有四项假设与实证结果不一致。实证结果与原假设一致的是假设三、假设四、假设五、假设六;不一致的是假设一、假设二、假设七、假设八。其中:假设一认为网上商城建成越早,我国百货上市公司成长性越好。实证结果显示,网上商城建成年限与成长性没有显著的相关性,假设一不成立。截至 2015 年底,我国25 家百货上市公司中,有 20 家公司纷纷涉足电商,力图实现线上线下业务的共同发展公司。但是近 90%的网上商城建于近 5 年,销售状况较差,亏损严重。这可能实证结果与假设不符的主要原因。假设二认为销售人员占比越大,我国百货上市公司成长性越好。实证结果显示销售人员占比与公司成长性负相关,销售人员相对员工总人数占比越大,公司成长性越差。原因是我国百货上市公司销售人员数量差距较大,学历普遍偏低,员工忠诚度一般,工作稳定性差。公司对销售人员不够重视,专业化培训较少,激励机制不健全,导致实证结果与假设二不一致。假设三认为股权适度集中有助于我国百货上市公司成长性的提高。实证结果显示,股权越集中,对管理层的控制力越强,监督力度更大,避免管理层侵占公司利益,越有利于我国百货上市公司的成长,与假设三一致。假设四认为股权制衡度越好,越有利于我国百货上市公司的成长。实证结果显示,股权制衡有利于公司的发展壮大,避免大股东侵占小股东利益,促进公司成长,与假设四一致。#p#分页标题#e#

.........

参考文献(略)