第一章 绪论

1.1 选题背景

在全球市场经济外部迅速扩张的背景下,越来越多的企业通过资产重组的经营手段来优化资产配置、提高核心竞争力,这一现象更是在西方国家当中普遍存在。我国企业是在 80 年代初拉开资产重组活动的帷幕,随着证券市场的建立和发展,近年来企业资产重组又迎来了新一轮的高潮。在我国早期的经济发展过程中,多数企业主要是靠内部不断发展的方式来扩大生产经营规模。伴随着资本化的不断集中和现代生产化的广泛应用,我国开展资产重组的企业数量急剧上升,重组的规模也在不断扩大。这些企业通过资产重组能够调整产业结构,实现规模效益,达到资产利用最大化。与此同时企业还可以进一步优化财务结构、提高经营能力。有些陷入财务危机的企业甚至希望通过资产重组来改善经营业绩,降低财务风险。 虽然我国资本市场尚不成熟,有关资产重组的政策法规还没有像发达国家一样形成完整的体系,但资产重组已经成为非常重要的资源配置手段。在我国企业资产重组的发展历程中,资产重组的主体从以前单一的国有企业发展到如今国有企业、民营企业以及外资企业共存的局面。资产重组的模式也从最初的兼并收购发展到现在的资产剥离、资产分立等多种模式。总之,在三十年的发展历程中,资产重组在证券市场上扮演着举足轻重的角色。 目前通过资产重组这一手段实现资源优化配置的煤炭企业在日益增加,国家对于煤炭企业资产重组也是给予了很大的支持。本文选取的 MH 公司是一家以煤炭开采、加工和销售为主业的股份有限公司,该公司为了适应市场经济的需求,促进主营业务的发展,在政府和市场的共同引导下开展了资产重组活动。本文结合行业的整体情况和 MH 公司自身发展状况,分析了该公司 IPO 进程中资产重组的动因,并运用财务指标法对重组的绩效进行了评价,进而提出相应的对策建议,旨在帮助公司走向长期稳定发展的道路。

......

1.2 研究目的及意义

第一,本文通过分析和研究 MH 公司 IPO 进程中的资产重组,剖析该公司开展该活动的动机,然后采用财务指标法来评价 MH 公司资产重组产生的效果,判断其是否达到预期的目标。 第二,本文以 MH 公司 IPO 进程中的资产重组为例,分析资产重组给该公司带来的何种影响,进而提出了更有针对性的对策建议,从而帮助公司提高资源的使用效率,将资源转移到能发挥最大效用的环境中。第三,虽然我国越来越多的公司通过资产重组活动在资本市场成功上市,但从后期的经营状况来看,效果并不是十分理想。本文期望通过案例研究来揭示我国公司进行资产重组的根本原因,规范公司在上市前的重组行为。

.........

第二章 资产重组与 IPO 的理论概述

2.1 资产重组的相关理论

在国外的相关文献研究中很少涉及资产重组这个概念,多数提到的是兼并(Merger)和收购(Aequisition),英文缩写为“M&A”。我国对资产重组定义涵盖的范围比国外的要更广一些,同时与其他理论也有相互联系的地方,但是到现在为止对资产重组这一理论还没有做出统一性的解释,我国学者从不同的研究角度对其进行了阐述。 资产重组在广义上包括了企业的并购重组,涉及资产的收购和剥离,在狭义上仅仅考虑资产的整合行为。从资产重新组合的角度进行定义,资产重组是对人、财、物三个方面的适时调整,对企业内部资产进行优化配置从而达到效益最大化的状态;[28]从业务整合的角度考虑,它是企业重组的关键,在重组过程中需将不同类型的业务进行划分。业务重组立足于企业的长期战略目标,通过一系列措施对公司相关业务活动进行调整和分配,从而达到提升企业竞争优势,提高获利能力的目的;从资源配置的角度定义,资产重组是对企业生产要素和稀缺资源的再配置,在不同地区、行业和市场中分配社会生产资料达到平衡机制,选取资源配置中最优方案来充分发挥资产的使用价值、提高劳动效率。该角度考虑了企业内部和外部两个方面的内容,从企业内部看资产重组是对企业产品构造、资本结构和业务体系的再调整,从企业外部的角度看资产重组是对市场进行的经济结构调整;[29]从产权的角度进行定义,该观点突出的是资产重组中产权的部分,在经济活动过程中以产权为中心将企业的资产和劳动资源进行的重新分配,来提高企业的生产效率。也有学者认为资产重组是作为产权重组的表现载体来进行的再整合行为,是产权重组的一种体现方式。

........

2.2 IPO 与资产重组联系的理论概述

我国越来越多的企业开始申请 IPO 并上市,对企业而言上市有着重大的意义,在我国有些企业在 IPO 前会进行有关的资产重组活动,通过对其资产的内部整合,提高企业的资产质量,从而进一步达到优化资本结构的目的。资产重组后的企业在获得 IPO 资格时,可以为企业带来以下几个方面的优势: (1)获得稳定、持续的融资渠道。因为上市公司具有的信誉保障可以更容易的获得银行贷款,同时还可以通过资本市场多元化的渠道取得更多的储备资金。企业的直接融资和间接融资拓宽了融资渠道,为企业带来了持续性、稳定性的发展资金,降低了融资风险。尤其是在受到国家经济政策和银行贷款限制的影响下,企业可以降低这些因素产生的财务风险。 (2)获得规模较大的募集资金。企业通过发行股票可以在短时间内获得一笔数额较大的募集资金,利用这笔专项资金进行项目建设,促进了企业快速增长发展,同时企业还可以合理使用募集资金收购上、下游企业和竞争对手进行外部扩张发展战略。 (3)提升品牌竞争力和企业形象。企业的上市给其带来了一笔巨大的无形资产,在发行股票的过程中以及上市后定期的信息披露中,企业严格执行管理制度,做好定期信息披露工作,能够让投资者更加了解和熟悉企业的实力,增加投资信心,获得市场内外的信任和支持,建立了企业的良好形象,也让企业在资本市场中提升了品牌竞争力,为以后的长远稳定发展奠定了基础。

...........

第三章 MH 公司资产重组背景介绍 ........ 15

3.1 MH 公司概括 .... 15

3.1.1 MH 公司简介 ....... 15

3.1.2 MH 公司的发展历程 ......... 16

3.2 重组前的基本情况 .......... 16

3.2.1 重组前的资产状况 ...... 17

3.2.2 重组前的财务状况 ...... 17

3.2.3 重组前公司经营面临的压力 .... 19

3.3 MH 公司选择资产重组的背景 .... 20

第四章 MH 公司 IPO 进程中资产重组动因分析 ......... 22

4.1 MH 公司资产重组的动因 ...... 22

4.2 MH 公司资产重组的积极作用和遗留的问题 ......... 26

4.2.1 MH 公司资产重组的积极作用 ........ 26

4.2.2 MH 公司资产重组遗留的问题 ........ 27

第五章 MH 公司 IPO 进程中资产重组绩效评价 ......... 29

5.1 MH 公司绩效评价的财务指标设计 .... 29

5.1.1 基本财务指标的选取 ......... 29

5.1.2 研究方法 ........ 30

5.2 MH 公司资产重组财务绩效评价 ........ 33

第五章 MH 公司 IPO 进程中资产重组绩效评价

企业的资产重组受到一定动机的驱使,基于不同动机的资产重组对企业资源的配置和整合会有所不同,进而影响到重组的绩效。因此,在分析了 MH 公司 IPO 进程中资产重组的动因以及动因的实现程度后,本章将对资产重组的绩效进行评价。

5.1 MH 公司绩效评价的财务指标设计

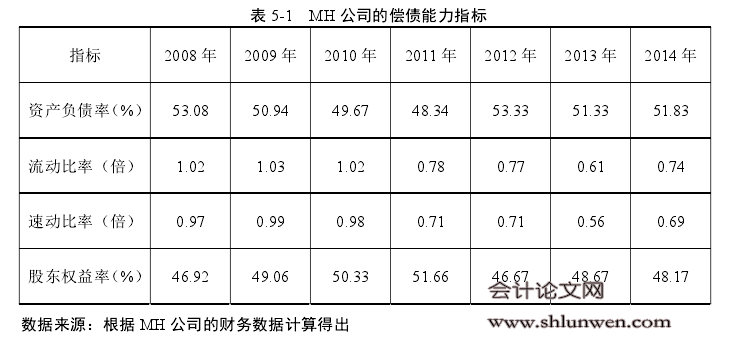

偿债能力是指企业以其自身资产偿还长期和短期债务的能力,本文选取反映公司短期偿债能力的指标有流动比率和速动比率,通常这两项指标越高,表示公司的短期偿债能力越强;反映企业长期偿债能力的指标选取了资产负债率和股东权益比率,资产负债率是表示企业资产总额中有多少是举债得到的,股东权益比率表示的是资产中所有者投入所占的比例,资产负债率越高,股东权益比率就越低,企业的长期偿债能力较弱。本文选取了存货周转率、应收账款周转率和总资产周转率这三个指标对 MH 公司的营运能力进行评价。存货周转率是评价企业存货管理效率和和资金变现能力的一项指标,通常存货周转率越高,企业存货的周转速度就越快;应收账款周转率表示的是企业应收账款回收次数,该指标越高,反映了企业应收账款的管理水平越强;总资产周转率能够衡量企业全部资产的营运使用效率。一个企业的盈利能力是其追求长期稳定发展的关键,它反映了企业的获利水平和经营管理效率。销售毛利率是毛利与销售收入的比值,用来判断企业的经营业绩和盈利水平,影响该指标的因素有多种,其中最主要的是企业销售产品的价格和营业成本;主营业务利润率反映的是企业主营业务获取利润的能力,较高的主营业务利润率体现了企业主业有较强的市场竞争力;净资产收益率是评价企业盈利能力的综合性指标,反映了企业资本获取净收益的能力。#p#分页标题#e#

........

结论

在我国越来越多的企业通过实施资产重组来提高资产质量、扩大主营业务规模,最终达到改善经营业绩、提高企业价值的目标,资产重组的实施是否能够给公司带来预期的效果也一直是国内外学者研究的课题。本文选取的 MH 公司通过资产重组吸收了大量的主业资产,经营规模也在不断扩大。本文以资产重组的理论为指导,分析了 MH 公司IPO 进程中资产重组的动因,然后运用我国学者在对资产重组绩效进行研究时通常选取的财务指标法评价了 MH 公司的重组效果。以下是本文研究的主要结论:

(1)MH 公司 IPO 进程中的资产重组是一宗综合性的资产重组,重组的动因也不尽相同。重组前公司的主营业务得不到快速发展,同时还面临着加速扩张带来的资金压力。为了能够集中发展煤炭主业,使企业真正成为市场经济的经营主体,MH 公司在地方政府的支持下展开了重组改制、资产剥离以及资产收购等一系列活动,从而加快了公司的上市步伐。

(2)MH 公司的重组得分呈现出先升后降的变化趋势。对基本财务指标分析后发现,MH 公司的盈利能力、营运能力以及发展能力在资产重组的初期得到了提升,综合绩效得分从 2008 年至 2010 年也有相应的提高。但在重组完成后综合得分逐年下降,可见MH 公司的经营业绩未得到持续性的提升。

(3)总体来说,MH 公司没有获得理想的重组效果。本次资产重组能够推动 MH 公司实现以市场化为导向的转制和改革,打造更加多元化的融资平台。但是公司在重组初期投入大额资金以及部分资产价值虚增等问题影响到了重组的整体效果。对此,本文提出了有效整合重组后的资产、避免盲目扩张以及减少关联交易等建议。

.........

参考文献(略)