1.绪论

1.1 选题背景及研究意义

现代企业中相分离的所有权与经营权,使得经营管理者比其他利益相关者掌握更全面深入的会计信息。这种信息不对称,导致经营管理者或企业控制者为攫取利益而对会计信息进行操纵的现象滋生,而盈余信息作为会计信息中的重要组成部分,自然而然地成为被操纵的重点。会计信息的使用者在评价某企业的业绩和成长性是,首先会关注到的就是会计信息中的盈余信息,盈余信息质量的高低直接影响了信息使用者的决策质量、资源配置水平的高低和所能获取的利益。因此,我们可以把会计信息看做是企业的管理层、经理层与外部信息使用者相连接的桥梁,而盈余信息正是支撑起这座桥梁的重要支柱。 董事会在企业中有着特殊的身份,由于委托代理的存在,董事会既是代理人也是委托人。对于股东来说,董事会是代理人身份,它执行股东会的决议,同时受到股东会的监督;对于经理层来说,董事会是委托人身份,它制定企业的发展战略,交由经理层执行,并对经理层进行监督。这种特殊的双重身份,使得董事会在在企业各机构中居于至关重要的地位,而董事会治理成为公司治理中不可否认的核心,对保证企业会计信息质量起着关键性作用。家族企业在所有权结构和治理模式方面与非家族企业具有明显的区别,必然会导致家族企业的董事会治理有其特殊的一面。 随着资本市场的日益发展,社会公众和机构对企业对外报告的会计信息越来越重视,尤其是资本市场中的投资者,他们依据财务报告中的会计信息进行投资和决策,盈余信息作为会计信息的重要组成部分更是研究分析的重点,然而这些披露的数字在可信度上却是良莠不齐的。盈余信息有着可操控的余地,因此一些上市公司为了规避被摘牌、退市或为了达成公司上市资格等,而对盈余进行操控,产生盈余管理和会计欺诈行为,导致盈余质量降低。近几年曝光的财务舞弊案件中,可以发现大部分案件是由于董事会成员与经理层沆瀣一气,肆意篡改真实的财务信息所致,左右了外部信息使用者的投资决策,打乱了资本市场的秩序。

..........

1.2 文献综述

由于董事会在企业治理中的核心地位,董事会治理的研究一直都是国内外学者关注的焦点之一。尽管这些研究很多都没有针对家族企业,但他们为家族企业董事会治理的研究提供了重要的参考和借鉴。自从委托代理问题提出以来,提高公司运作效率,就成为公司治理研究的核心,而作为公司治理核心的董事会治理机制,早已成为学界各个领域学者们的研究重点之一,由于学者们的研究领域不同,所确立的研究视角也不同,因此对董事会治理的理解也不尽相同,使得有关董事会治理的研究层次丰富、范围广泛。 由于董事会治理是公司治理的核心,因此关于董事会治理的研究常常置于公司治理研究之下,何家成(2004)选取美国标准普尔 500 指数覆盖的企业为样本研究公司治理结构机制与效率,并进行国际比较[1]。黄文伴和李延喜(2010)从公司治理的股权构成特征、董事会特征、监事会特征、管理层特征来解释盈余管理[2]。这些研究都为针对董事会治理的研究提供了借鉴。 作为国内较早系统研究董事会治理的机构——南开大学治理研究中心,2003年以来推出了中国公司治理评价系统,将董事会治理作为整个公司治理评价的一部分,划分为董事会权利与义务、董事会组织结构、董事会薪酬和独立董事制度五个维度。2004 年,中国社科院每年发布的《中国上市公司 100 强公司治理评价报告》中队董事会职能的评价包括董事会运作、利益冲突、董事会构成和董事培训 4 个一级指标 18 个二级指标。但是该指标体系同南开大学的一样,对指标的赋值标准没有公开,难以验证。李维安等(2009)对几十年国内外学者对董事会治理的研究,从法律视角、资源依赖、阶级霸权、代理理论和管家理论五个方面的理论根源进行梳理、评价,从理论上构建了一个董事会治理研究的逻辑框架体系,为今后的董事会治理研究提供了诸多思路和方向建议[3]。丁忠明(2009)对董事会的研究中则是从董事会结构、董事会运行、董事会独立性、董事的激励、董事的约束、董事会文化六个维度对董事会治理效率进行评价。李延喜(2010)研究证明盈余质量与两职合一程度、董事会会议次数显著负相关,与零薪酬的董事比例显著正相关,独立董事和董事会规模与盈余质量并没有显著的相关性[4]。高明华(2014)研究设计的董事会治理指标体系包含董事会结构、独立董事独立性、董事会行为和董事激励与约束 4 个一级指标、37 个二级指标[5]。

.....

2.概念界定及相关理论基础

2.1 概念的界定

在中国,家族企业有着源远流长的历史。但是由于历史原因,具有现代意义的家族企业直至改革开放以后才出现。中国经济在改革开放三十年中高速发展,家族企业无疑是不可或缺的推动因素。21 世纪出现家族企业研究的热潮,可谓百家争鸣。本文参考苏启林(2003)[59]、徐郑锋(2007)[60]等学者对上市家族企业的定义,按照以下条件界定上市家族企业:该上市家族企业的第一大股东必须可以追踪到,其最终所有者必须是自然人或者家族,家族成员之间必须具有血亲关系或姻亲关系。若是自然人直接持有股份,那么该自然人与其家族成员所持股份的累计数仍是第一大股东;若自然人或家族通过间接持有的方式持有股份的,那么中间企业必须为第一大股东或实际控股股东;若自然人或家族同时采用直接和间接持股两种方式持有股份的,他们的控制权累计数必须使之能居于第一大股东的位置。由于实际控制权的测量存在困难,而一定的管理岗位可以近似得显示控制权掌控的信号,因此,本文用用管理岗位来表示实际控制权,即家族的某个成员任董事长或总经理,或两名以上家族成员出任董事、执行董事、总经理或副总经理等职务,则表示该家族对企业的经营管理拥有实际控制权。

..........

2.2 相关理论基础

早在上世纪 30 年代,委托代理理论(Principal-agent Theory)便由经济学家Gardiner Means 和 Adolf A. Berle 提出,他们倡导将企业的所有权和经营权分离开来,这一理论成为现代公司治理的逻辑起点。经过 Wilson、Ross、Mirrlees、Jensen、Fama、Holmstrom 等人在委托代理理论上的研究和进一步发展,逐渐形成了现代的委托代理理论。委托代理理论是在假定人是自利的、有限理性且厌恶风险、委托人与代理人利益目标不一致且信息不对称、获取信息成本较高的前提下,解决代理人的“道德风险”、“逆向选择”行为及代理人与委托人风险偏好不同时如何分摊风险等问题的学说,其核心内容之一是设计对委托人和代理人都有利的最有效契约。委托代理理论是目前公司治理研究中的主流分析框架,所要解决的核心问题是所有权与经营权分离条件下如何促使代理人为委托人服务的问题。在西方经济学中,委托代理是一个极其重要的研究主题,广泛应用于社会和经济的各个领域中。委托代理理论认为,董事会具有双重身份,既是代理人又是委托人。董事会处于公司治理链条中的枢纽位置,是公司治理的核心。因此,需要建立一个有效的机制来鼓励和约束代理人,使其安心投入工作中,为委托人的利益效力。 我国上市家族企业同样存在代理问题,但由于家族持有该公司的大量股份这一特殊性使得其代理问题区别于非家族企业。对于第一层代理问题,即股东和管理层之间,由于家族长期持有公司的大量股份,因此对管理者的监督是积极主动的,并且对公司的运营十分了解,能有效监督管理者的行为,由此可见上市家族企业的第一层代理问题相对较低。而对于第二层代理问题,即控股股东和非控股股东之间的代理问题表现得较严重,因为家族对上市家族企业有着绝对控制权,使得其有能力剥夺其他股东的利益。因此,需要对董事会治理进行科学评价,从而提升公司决策能力,提高盈余质量。

.....

3. 上市家族企业董事会治理影响其盈余质量的理论分析 .......... 17

3.1 上市家族企业的主要特点 ........ 17

3.2 上市家族企业董事会治理评价指标选择及确立 ....... 18

3.3 上市家族企业董事会治理对其盈余质量影响的机理分析 ..... 19

3.3.1 董事会结构特征对盈余质量的影响 ....19

3.3.2 董事会独立性特征对盈余质量的影响 .......20

3.3.3 董事会行为特征对盈余质量的影响 ....21

3.3.4 董事会激励水平特征对盈余质量的影响 ..........22 #p#分页标题#e#

4.上市家族企业董事会治理对其盈余质量影响的实证研究 .....24

4.1 研究假设......... 24

4.2 研究设计......... 26

4.2.1 样本选择及数据来源 ........26

4.2.2 变量定义 ......26

4.3 模型构建......... 28

4.4 描述性统计分析 .......... 29

4.5 相关性分析 .... 32

4.6 回归分析......... 34

4.7 实证结果......... 37

5.结论与建议 .....39

5.1 研究结论......... 39

5.2 对策建议......... 40

4.上市家族企业董事会治理对其盈余质量影响的实证研究

4.1 研究假设

经理层出于对自身利益的考虑常常会出现操控企业盈余信息的行为,误导其他利益相关者,降低盈余质量水平。此时,作为公司治理核心的董事会治理显得尤其重要。因此,以下将基于第 3 章中董事会治理对盈余质量的影响因素分析,提出研究假设。 我们常说“众人拾柴火焰高”,这与资源依赖理论的基本观点是相似的。董事会成员的数量越多,就越能够获取更多资源,降低对外部关键资源和供应组织的依赖程度。然而在群体组织中,未必能达到“1+1>2”的效果。董事会过多的人数会扩大代理成本,董事会越冗杂,更是容易诱发“搭便车”的行为,对经理层的监管能力也会下降,此时,会计盈余质量的真实性难以保证。由此提出: 假设 1:在上市家族企业中,董事会规模越大,其盈余质量越低。 我国法律对企业的领导权结构没有做出明确、严格的限制,董事会成员可依据具体情况选择兼任总经理或者不兼任总经理,因此,企业中究竟是选择“两职合一”还是“两职分离”,学术界尚未形成统一结论。现代企业中提倡企业采取两职分离,以确保董事会的独立性和监管的有效性。因此,本文提出: 假设 2:在上市家族企业中,“两职合一”的领导权结构对导致盈余质量下降。 家族董事通常是控股家族在公司中的发言人,容易与股东利益保持一致,极大降低代理成本,同时积极对经理层的工作进行监督,防止经理层的短期行为发生。当家族成员董事控制在一个水平时,非家族成员董事仍可对公司决策产生影响,监督家族成员董事不作出掠夺其他股东利益的行为。但是当家族成员董事在董事会规模的占比过高时,家族董事就极大控制了企业决策,其他董事的意见或建议无法左右,此时,难以对家族董事的权利进行制衡,对其行为也难以监督和掌控,使得企业决策向家族成员倾斜,降低会计盈余信息的真实水平。

............

结论

本文从董事会治理的结构特征、独立性特征、行为特征和激励水平特征 4 个维度分别选取指标,研究董事会治理对盈余质量的影响。在对盈余质量的度量中,本文通过对国内外学者使用度量方法的比较,并结合我国的国情,最终选用修正的 DD 模型。然后用所选的 9 个解释变量与盈余质量建立多元回归模型,依据实证结果,本文得出以下几个结论:

(1)董事会结构特征对盈余质量的影响 上市家族企业中董事会规模、两职合一的领导权结构和家族成员董事比例与盈余质量均显示出显著负相关。董事会规模与盈余质量显著负相关,支持假设1,说明小规模的董事会对上市家族企业来说是一个较好的内部治理机制,“小而精”的董事会有益于盈余质量的提高,上市家族企业应根据自身的规模和日常事务选择匹配的董事会规模;两职合一的领导权结构容易导致盈余质量下降,支持假设2;家族成员董事比例对盈余质量产生负向影响,支持假设 3,说明家族成员董事人数的增加,能为家族操控企业的盈余信息提供便利,使得盈余质量下降。

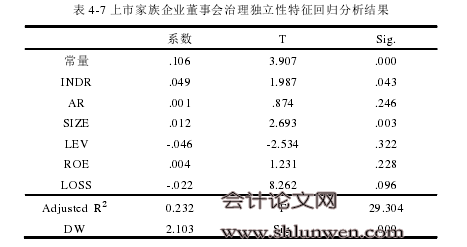

(2)董事会独立性特征对盈余质量的影响 上市家族企业中独立董事比例与盈余质量呈正相关关系,而独立董事董事会出席率对盈余质量的影响不显著。独立董事比例对盈余质量产生正向影响,支持假设 4,即董事会中独立董事的比例增加,能使企业提供更高质量的盈余信息,说明独立董事是对管理行为进行有效监督的重要因素,能在一定程度上保证盈余质量;独立董事董事会出席率与盈余质量不存在显著相关性,这可能是因为绝大部分多数上市家族企业的独立董事都能积极与会,导致影响不明显,因此拒绝假设 5。

.........

参考文献(略)