第 1 章 绪论

1.1 研究背景与意义

近几年随着中国资本市场的不断规范和深化,资本市场得到了迅猛发展。在实施国家宏观经济政策、优化资源配置、加大金融支持实体经济力度等领域展现了其快捷性和优越性。但是在不断规范完善的进程中我们要清醒的认识到我国资本市场还需要更多创新与探索,我们所面临的问题还相当严峻,如各项制度建设不够完备,参与其中成员的素质和心态还不够成熟,政府对整个市场的把控不到位等。资本市场中存有一些监管不力、获取信息渠道不畅通的难题,这无疑严重阻碍了资本市场和上市公司的发展。 信息被称作资本市场的柱石和根基,是资本市场正常运行和长远发展的基础。信息的流动伴随着资源的流动,人们都是通过相互之间的信息交换来达到其各自交易的目的。在资本市场中,人们首先会对所涉及到的信息进行收集,其中主要是收集涉及到的财务信息,来达到通过分析财务信息了解相关交易主体的经营情况和未来发展趋势,进而进行决策的目的。因此,会计信息决定着人们能否作出更合理的决策,它的质量水平直接影响到整个资本市场的规范运行和秩序稳定。另外,在会计信息的传播环节中,市场的有效性会对人们是否能够获得足够的信息产生影响。当参与其中的成员处在一个有效的市场中,人们会获得与交易相关的所有信息,不存在交易双方因为获取信息程度不同而导致决策失败的情况,所有的交易都是基于公平自愿的原则。但是当参与其中的成员处在一个不完全有效的市场中时,这时能够获取到的信息存在差异,这种信息的不均衡必然会使一部分人掌握较少的信息,从而在整个交易过程中处于劣势。因此,在认识到资本市场中信息重要性的前提下,提高资本市场信息的质量水平、减弱信息不均衡的危害,这是我们提升资本市场有效性的迫切需要。

.........

1.2 研究的内容与方法

第一章:导论。本章首先对论文的选题背景进行回顾,对研究意义进行了描述,接着提出了本文的研究方法,用图表的形式总体给出了研究框架,最后提出了本文可能的创新点和涉及到的不足之处。 第二章:国内外相关文献综述。本章首先对 XBRL 的国内外文献进行了梳理,包括 XBRL 与网络财务报告、XBRL 对信息透明度的影响研究、XBRL 对信息披露及收集的影响研究。在此基础上再对资本成本的相关文献进行分类总结,最后基于对文献的归纳总结,提出本文的研究方向。 第三章:理论基础及研究假设。本章分析了 XBRL 与会计信息及信息与资本市场相互之间的影响及作用,在此基础上得出了 XBRL 对资本成本的作用。最后根据 XBRL 与资本成本的关系得出了本文的研究假设。 第四章:样本、数据与模型。本章在综述了相关理论和己有研究成果的基础上,对债务资本成本和权益资本成本分别进行研究,并陈述样本选择和数据来源。分别建立多元回归模型 1 和模型 2,接着利用主成分分析方法得出公司治理的综合得分并利用分位数分组法对综合得分进行划分,得出不同公司治理水平情况下的回模型 3 与模型 4。 第五章:数据处理与假设检验。本章使用 SPSS19.0 与 EXCEL 等软件,对选取的上海证券交易所的上市公司的数据进行整理,得出各个年份的相关交易数据,并将整理出来的数据运用统计软件进行分析,结合第四章提出的模型 1、模型 2、模型 3 和模型 4,对假设进行检验。 第六章:结论与展望。本章内容是对最后结论进行描述,并基于本文的研究对我国 XBRL 未来的应用提出建议。并对下一步可以研究的方向做出展望。 1.2.2 主要研究方法 本文的研究采用理论和实证相结合的方法,首先通过对目前现有的理论研究

...........

第 2 章 XBRL 与资本成本研究综述

2.1 XBRL 的文献综述

XBRL 最早是由美国华盛顿的注册会计师 Charles Hoffman 提出的,在 1998年 4 月提出了 XBRL 的构想,主要是基于 XML 技术来进行研究的。在此之后,1998 年 7 月 Charles 又根据 XML 技术在财务报告领域中的发展前景进行了阐述,系统的表明了 XML 技术在财务报告中的潜在应用价值。随后,由于美国的带领,很多相关学者和组织开始大力研究 XBRL 的应用和发展。 Debreceny 与 Gray (2001)认为传统财务报告格式如 HTML 格式的财务报告,因为其本身存在的不足,使得信息使用者很难根据公司发布的财务报告进行信息搜索,而 XBRL 技术可以解决这些难题。因此,XBRL 的产生是理所当然的。 Hunton(2003)从 XBRL 运用的成本效益角度为出发点,将以前和现在两种不同模式进行了对比。得出从成本效益角度来看,相比于传统财务报告,网络财务报在前期要投入更多,但是对于一些基础建设比价好的公司来说前期的投入也很少,这些前期的投入能够解决传统财务报告无法使信息使用者获取实时的信息,不能根据实时信息对早期信息进行及时调整的弊端。从而现在这种模式比之前更加具有效率和效益。 Jim Richards、Barry Smith、Ali Saeedi(2007)认为 XBRL 是数据界的电子标签,相当于条形码、图书的 ISBN 号。这些标准的电子标签能够使得会计信息也像图书一样能够迅速的被识别并且精准无误的进行分类。 Cruz、Marivic(2011)探讨了 XBRL 格式的财务报表的互动性和可操作性。并通过实证研究从 XBRL 的优势、面临的挑战、预期效益以及突出的问题等方面进行了阐述。 Dave Henderson 等(2012)对采用 XBRL 的目的进行了研究,指出企业之间对与企业内部采用 XBRL 的目的是有差别的,并且企业内部采用 XBRL 标准,从深层次对 XBRL 进行推广与运用,不仅能提升企业的信息化水平,也能促进 XBRL在企业间的应用。

..........

2.2 资本成本研究综述

Watts(2001)针对企业合约进行研究,得出在企业签署合约的过程中,会利用财务报表信息对公司相关情况进行评估,得出有利的信息,这对是否能够签约成功至关重要。 Francis (2004)分析了会计盈余质量对公司资本成本的作用,经过分析得出会计盈余质量与公司的债务融资成本呈负相关的关系。 孙铮、李增泉(2006)研究了会计信息在债务合同签署过程中的作用,以及在这一签署过程中是否受公司属性的影响。并进一步通过实证分析检验了两种不同的公司属性(公有企业和私有企业),将其进行对比分析,通过分析得出在这一过程中,公有企业有其本身可靠性,会使得会计信息对债务合同的签署不重要,而私有企业,因为其没有本身可靠程度不高,合同的签署完全靠相关人之间的了解,所以会计信息在这一过程中起到了桥梁的作用,连接了相关当事人,因此私有企业的会计信息在债务合同中的作用更重要。 陆正飞、祝继高(2008)从企业盈余管理的角度出发,分析了会计信息对公司债务合同作用,得出企业盈余管理行为减弱了会计信息在债务合同签署过程中的有用性。

.........

第 3 章 理论基础与研究假设 .... 14

3.1 理论基础 ........ 14

3.1.1 XBRL 与会计信息 ....... 14

3.1.2 信息与资本市场 .......... 15

3.1.3 XBRL 与资本成本 ....... 17

3.2 XBRL 与资本成本的关系假设 ..... 20

第 4 章 样本、数据与模型 ........ 23

4.1 样本选取与数据来源 .... 23

4.2 XBRL 对债务资本成本的影响模型 ..... 23

4.2.1 相关变量的定义 .......... 23

4.2.2 模型的建立 .......... 24

4.3 XBRL 对权益资本成本影响的模型 ..... 25

第 5 章 数据处理与假设检验 .... 29

5.1 描述性统计结果及讨论 ......... 29

5.2 模型各变量的 Pearson 相关分析 ......... 31

5.3 公司治理的主成分分析 ........ 33

5.3.1 适用性检验 .......... 33

5.3.2 因子分析结果 ...... 33

5.4 XBRL 对债务资本成本的实证检验结果及分析 ......... 35

5.5 XBRL 对权益资本成本的实证检验结果及分析 ......... 37

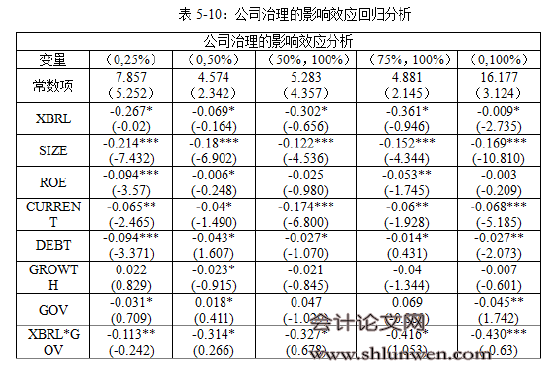

第 5 章 数据处理与假设检验

5.1 描述性统计结果及讨论

表 5-1 列示了与 H1、H1a、H1b 假设相关变量的描述性统计。因变量是上市公司的债务资本成本,并以 XBRL 的实施作为分界点,显示从 2005 年到 2008 年(XBRL=0)和 2009 年到 2014 年(XBRL=1)我国上市公司的 R、SIZE、ROE、CURRENT、DEBT、GROWTH 的极大值、极小值、均值和标准差。 从表中可以看出,XBRL 实施之前的样本量为 1816 个,XBRL 实施之后的样本量为 3788 个。债务资本成本(R)的均值是 0.0275,极大值是 1.1431,极小值是 0.0074,标准差是 0.0154,说明不同上市公司的债务资本成本相差很大。公司规模(SIZE)采用总资产的自然对数来衡量,均值依次是 21.4836、22.3988,表#p#分页标题#e#

明在 XBRL 实施前后公司规模的差异不明显。净资产报酬率(ROE)均值依次为0.8481、0.0459,说明上市公司整体盈利水平比较低,而且呈下降趋势。资产负债率(DEBT)均值依次是 0.6271、0.5797,说明样本公司此项指标各年平均维持在 55%左右,最大高达 91%,最小仅是 1%,说明上市公司此项指标差异较大。营业收入增长率(GROWTH)的均值分别是 0.5122、36.1093,在 XBRL 实施前后的差别比较大,可能与研究的年限比较长,上市公司在金融危机过后全国经济好转有关。 表 5-2 列示了与 H2、H2a、H2b 假设相关变量的描述性统计。因变量是上市公司的权益资本成本,并以 XBRL 的实施作为分界点,显示从 2005 年到 2008 年(XBRL=0)和 2009 年到 2014 年(XBRL=1)我国上市公司的 ROJ、LEV、SIZE、BETA、ROE、BM 的极大值、极小值、均值和标准差。从表中可以看出,XBRL 实施之前的样本量为 939 个,XBRL 实施之后的样本量为 2846 个。权益资本成本(ROJ)的均值约是 0.1,极大值约是 0.6,极小值是 0.01,标准差约是 0.05,表示不同上市公司的此项指标相差很大。公司杠杆(LEV)的均值依次是 0.5018、0.5420,表明在 XBRL 实施前后此项指标的变化不大。公司规模(SIZE)均值依次是 21.6877、22.5202,表示在 XBRL 实施前后公司规模的差异不分明。

..........

结论

本论文通过理论的学习与研究,找出其内在联系,从理论方面推论得出XBRL 与资本成本的关系,为本文提供了研究方向和理论根基。通过对理论内容的梳理与分析,提出了实证研究部分的假设,然后,以中国上海证券交易所的上市公司 2005 年至 2014 年的数据为样本,采用实证方法对得到的六个假设进行验证。在本论文中使用 EXCEL 与 SPASS19.0。得出的结果证实了本论文的推论和假设。证明 XBRL 的应用能够降低资本成本,并且与非国有企业相比,在国有企业中实施 XBRL 之后,其资本成本的下降幅度更大,进而公司治理水平更高的公司其资本成本降低的程度更大。 总体而言,XBRL 这一新型技术手段的运用,在中国资本市场上有着非常鲜明的优势,体现出重要的价值效应。不仅为政府监督管理提供了便利,更深刻的作用是对公司内部运作及管理的影响。目前,XBRL 对公司内部资本成本的作用已经逐渐体现,相信随着 XBRL 的继续推行和运用,技术标准更深层次的完善,它的实施效果将会更加明显。这为 XBRL 下一步运用和推行提供了方向与目标。

.........

参考文献(略)