第一章 绪论

1.1 研究背景与意义

1999年8月政府出台《关于加强技术创新,发展高科技,实现产业化的决定》,我国创业板就是从此时开始筹划,经过了十年的准备,我国创业板终于在2009年10月30日正式上市。创业板首批上市的28家公司一上市便创造了新股发行的奇迹,这28家公司以30元每股的平均发行股价、56.7倍的平均发行市盈率和111倍的平均开盘市盈率高调上市,上市首日平均涨幅约为106.23%,其中有10只股票首日涨幅超过100%,涨幅最高的为金亚科技(300028),首日涨幅达到209.73%,并且根据截止到2010年8月的一份统计显示,103家创业板公司实际募资总额达693.27亿元,其中,超募资金总额达到459.12亿元,平均每家公司超募4.46亿元,整体超募率高达196%。从上面的数据可以看出,创业板呈现出高发行价、高发行市盈率和高超募资金的“三高”现象,同时,创业板体现出的“高成长性”更是投资者们热衷于创业板的原因,然而,从2010年11月1日第一批创业板限售股解禁开始,大量的减持行为使市场陷入紧张的气氛,据统计,创业板解禁最开始的三个月中,就有31家创业板公司遭到减持,其中,高管减持成为创业板减持的主力军,作为对公司经营决策和和业绩有重要影响的内部人,高管的减持行为对创业板市场造成了重要的影响。不论是与我国的主板相比还是与西方国家的创业板相比,我国创业板的各方面都不够成熟,创业板自启动以来,高管利用内部消息大副减持的现象一直很严重,这不仅扰乱了创业板市场的秩序,也损害了外部投资者的利益,只有创业板的不断完善,才能使我国创业板健康持续的发展,才能使创业板投资者的利益不受侵害,同时也能够更好的实现创业板最初开板的目的,即为不符合主板上市条件却有融资需求的中小企业提供融资平台。

..........

1.2 研究内容和结构框架

本文共分为5个部分,内容分布如下:第一章,绪论。该部分阐述了本文的研究背景及选题意义,然后简要介绍了文章的研究内容并提炼出框架,最后简单介绍本文所用的研究方法。第二章,理论基础与文献综述。该部分对高管及高管减持,创业板及其发展的概念进行了明确的界定,并对国内外与高管减持相关的文献进行了归纳回顾,主要从高管减持与内部人交易、高管减持的动因、限售股解禁的市场反应以及高管减持的市场反应四个方面进行了综述。第三章,创业板高管减持的现状及动因。该部分首先介绍了创业板高管减持的制度背景,然后分析了创业板的高管减持现状,最后对创业板高管减持的动因进行了总结归纳,发现创业板高管减持的原因主要集中在如下几个方面:资本利得、利益驱动、信息不对称和信息披露机制不完善。第四章,创业板高管减持的市场反应分析。该部分是本文的核心部分,由于解禁是减持的前提,所以本部分首先对创业板限售股解禁的市场反应进行分析,然后对创业板高管减持的市场反应进行分析,在对高管减持的市场反应分析时,本文将样本分为三个阶段,即创业板首批上市公司限售股解禁前后、创业板相对自由流通和股灾后监管层出台相应的制度限制下,创业板高管减持对市场分别造成何种影响,并对不同时期的创业板高管减持行为造成的市场反应进行了对比分析。第五章,研究结论与政策建议。该部分对上文的研究进行了总结并得出结论,然后根据所得出的结论对我国创业板的稳定发展提出了政策建议。

.........

第二章 理论基础与文献综述

2.1 高管及高管减持

高管即高级管理人员,高管的概念有狭义和广义之分,狭义的高管是根据《公司法》(2005)所规定的“高级管理人员,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员” 广义的高管概念在狭义的基础上增加了董事、监事、独立董事、证券事务代表等,本文对于创业板高管减持的研究选择应用广义的高管概念,因为广义的高管概念更加完整的体现内部人交易给市场带来的信号效应。高管减持就是指公司高管卖出所持有的股票的行为,从卖出的渠道可以分为大宗交易和竞价交易,大宗交易是通过大宗交易平台卖出,竞价交易则在二级市场中进行,本文所选择的创业板高管减持的样本中,即包括高管通过竞价交易减持的股票,也包括高管通过大宗交易减持的股票,这是因为,虽然通过大宗交易所减持的股票不会流入二级市场,从而不会对股价造成抛压,但是高管作为典型的内部人,他们的一举一动都可能会使股票市场产生反应,所以不论高管通过什么样的交易方式减持股票,都是本文所要研究的范畴。

.....

2.2 创业板及其发展

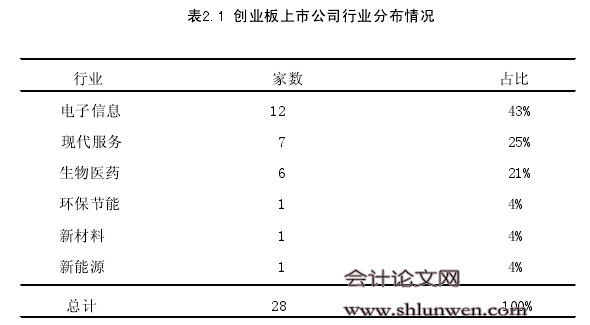

创业板又称二板市场,即第二股票交易市场。创业板是指专为暂时无法在主板上市的中小企业供融资途径和成长空间的证券交易市场,是对主板市场的重要补充,在创业板市场上市的公司大多从事高科技业务,具有较高的成长性,但往往成立时间较短规模较小,业绩也不突出,但有很大的成长空间。创业板成立之初的自我定位是自主创新型企业和其他成长型创业企业的发展服务的,创业板首批上市的28家公司主要分布在一些高新技术类的行业,行业分布情况如表2.1:可以说,创业板是一个门槛低、风险大、监管严格的股票市场,也是一个孵化科技型、成长型企业摇篮;其目的主要是扶持中小企业,尤其是高成长性企业,为风险投资和创投企业建立正常的退出机制,为自主创新国家战略提供融资平台,为多层次的资本市场体系建设添砖加瓦。

...........

第三章 创业板高管减持现状及动因....11

3.1 高管减持的制度背景..........11

3.2 创业板高管减持现状.........12

3.3 创业板高管减持动因.........15

第四章 创业板高管减持的市场反应分析..........19

4.1 样本选择与划分.......... 19

4.2 事件研究法.... 20

4.3 实证结果及分析.......... 23

第五章 研究结论与政策建议.........41

5.1 研究结论........ 41

5.2 政策建议......... 42

第四章 创业板高管减持的市场反应分析

4.1 样本选择与划分

2009年10月30日中国创业板正式上市,2010年11月1日,创业板首批上市的28家公司的董事、监事及高级管理人员所持的限售股满一年禁售期,这是创业板开板以来第一批解禁的限售股,但是一些公司的高管同时也是公司的控股股东,他们所持有的限售股需满三年禁售期才能解禁,2012年10月30日,创业板首批上市的28家公司的控股股东所持有的限售股份己满三年禁售期,高管、控股股东和实际控制人的逐步解禁也意味着创业板全流通时代的到来。由于限售股的解禁是减持的前提,所以本部分先分析创业板限售股解禁的市场反应,再分析创业板高管减持的市场反应。由于2010年11月1日创业板第一批限售股解禁,所以创业板限售股解禁的市场反应研究所选取的样本数据从2010年11月1日到2016年3月30日,而对于创业板高管减持的市场反应的研究,本文将其样本分为三个阶段:第一阶段:2010年11月1日到2013年4月30日。在既往的对于创业板高管减持市场反应研究相关的文章中,由于数据有限,大部分的研究集中在这段时间,但是这段时间的创业板市场有其特殊性:一是由于创业板刚刚上市受到投资者的热切关注,创业板股票更是遭到投资者的追捧及热炒,吸引了越来越多的投资者转向创业板盲目跟风炒股,且较高的关注度也可能使创业板市场的反应过于敏感;二是创业板第一批上市公司的原始股东限售股在2012年10月30日才完全解禁,也就是说,在这之前的创业板是一个流通度相对较低的股票市场,这可能会对市场反应的剧烈程度产生影响.

............

结论

本文将创业板高管减持的数据分成了三个部分,即限售股大规模集中解禁前后、创业板相对自由流通时期和股灾后。通过本文的分析发现,不论在哪个阶段,创业板高管减持都会使市场产生显著的负反应,只是反应的剧烈程度有所不同,且不论哪个阶段,都是在高管减持公告日前开始出现显著为正的异常收益,都在减持公告日前两日达到最大值,并都在高管减持公告日当天出现显著为负的异常收益率。对比不同情况下创业板高管减持的市场反应发现,与创业板相对自由流通时期相比,限售股大规模集中解禁前后高管减持的市场反应剧烈程度更大一些,尤其是高管减持公告日当天及之后的几天,负反应更加明显,且高管减持公告日后恢复平稳的的时间也较长,这可能是由于在限售股解禁前后这个时期,投资者们都比较敏感,所以反应剧烈且恢复的满;股灾后高管减持的市场反应要比限售股解禁前后和市场相对自由流通时期高管减持的市场反应都要小,在减持中高管所获得的异常收益也明显偏低,这说明在股灾后监管层出台的一系列措施确实起到了稳定市场的作用。#p#分页标题#e#

.........

参考文献(略)