1 绪论

1.1 研究背景

营运资金尤如企业的“血液”,存在于企业日常经营活动各个环节,并在各环节之间不断循环流动,是企业生存和发展的关键,也是改善和提高企业绩效的重要因素。相关调查研究表明,美国一千家大型公司中的财务经理,几乎将近三分之一的时间用来对企业营运资金进行管理运作。近年来,由于企业间竞争日益加剧、产品周期缩短以及原材料价格的不断上涨,企业面临的经营环境越来越严峻。在这种情况下,企业仅仅依靠自身的力量很难在如此严峻的环境中生存,由此,通过整合价值链,从企业经营活动各环节提高营运资金管理水平,进而促进企业绩效的提升,愈发显得重要。英国供应链理论专家 Martin Christopher(1992)[1]曾经说过:“21 世纪的竞争不再是企业之间的竞争,而是供应链与供应链之间的竞争。”因此,研究营运资金管理效率对企业绩效的促进作用,具有重要的理论价值和现实意义。遗憾的是,尽管研究企业绩效影响因素的成果颇多,但专门从营运资金管理效率这一层面研究其与企业绩效之间关系的成果还不多见。基于上述考虑,本文从价值链角度出发,采用实证分析的方法,就营运资金管理效率与企业绩效的关系进行研究,从而为提升企业绩效提供一个新的视角。

.........

1.2 研究目的和意义

通过实证研究,分别从企业经营活动的采购环节、生产环节、营销环节三个方面,分析营运资金管理效率对企业绩效的影响,从而就营运资金管理效率与企业绩效之间的关系提供证据支持;同时,针对发现的问题,从营运资金管理视角,提出提高企业绩效的策略与建议。从理论角度来看,以往学术界对营运资金管理效率的研究主要集中于单项要素上,如存货、应收账款及应付账款等。以中国海洋大学为首的“中国营运资金管理调查中心”研究团队从企业渠道角度对营运资金管理进行研究,是营运资金理论上的一大创新与进步。上述团队在基于渠道的营运资金管理理论、上市公司营运资金管理数据库以及营运资金管理案例分析等方面取得了显著成就,然而,以上成果还需实证结果予以支持。本文基于价值链视角,就购、产、销三个环节的营运资金管理效率与企业绩效的关系展开实证研究,丰富和扩展了营运资金管理理论。 从应用角度来看,目前理论界和实务界都已经意识到,随着市场竞争环境的日益加剧,营运资金管理对提升企业绩效的作用日益重要,然而,二者之间的关系究竟如何,营运资金管理效率对企业绩效究竟有多大程度的影响,尚缺乏有力的证据,而这正是实务界所关心的。本文就上述问题进行回答,对指导企业找准营运资金管理的重点、提高营运资金管理水平具有一定的应用价值。同时,本文以医药制造业上市公司为样本,研究结论对评价医药制造行业营运资金管理水平,进而促进医药制造业上市公司绩效的提升具有一定参考价值。

.........

2 文献综述

2.1 关于营运资金管理的研究

提高企业营运资金管理水平是防范企业财务风险的重要举措。国外学术界关于营运资金的研究经历了单项指标研究和整体营运资金研究两个阶段。 20 世纪初,国外学者就已经对营运资金管理开始进行了研究,其目的主要是基于保护债权人的利益。然而,从 30 年代到 70 年代,对营运资金管理的评价指标主要停留在单项要素的层面上,一般用应收账款、应付账款和存货等指标进行衡量,并且也仅仅是对营运资金内部的几个主要因素进行评价,如流动资产、流动负债的管理效率等。John Sagan(1955)[2]提出了营运资本结构对企业经营决策的重要性,且现金管理在企业财务管理中也是需要特别注意的。J. B. Weaver & F. S. Lyndall(1959)[3]认为营运资金管理包括对存货、应收账款、应付账款及现金等的管理,并指出这些单项要素为估计恰当的营运资金提供了基础。William Beranek(1966)[4]对营运资金管理的基本内容及相关理论进行了介绍,并建立了存货管理与企业利润相关性关系模型,论证了流动资产(存货)与利润之间的关系。然而,这些单项指标只能孤立的考察其对企业利润的影响,忽略了它们之间的内在联系性。Gitman(1974)[5]首先提出现金周转期这一指标,并将其定义为从最初购买生产性资料的现金支出到最终销售产品产生现金流入的天数。 Hampton C.Hager(1976)[6]提出,现金周转期包括流动资产和流动负债两个方面,并对存货、应收账款及应付账款等重要指标的影响进行了评价。Richard V. D.&E.J. Laughlin(1980)[7]也认为,应该采用现金周转期这一指标对企业营运资金管理水平进行衡量,从而用以反映企业营运资金管理的全过程。他们将现金周转期定义为: ??应付账款周转期应收账款周转期存货周转期现金周转期 - 现金周转期将存货周转期、应收账款周转期和应付账款周转期涵盖在内,从整体的角度对营运资金管理水平进行评价,从而规避了用单项指标考察的弊端。

........

2.2 关于营运资金管理与企业绩效关系的研究

国内外学者对营运资金管理与企业绩效关系的研究主要采用实证方法进行,并且由于对二者关系的研究发展主要依托于营运资金评价指标体系的改进,因此,从营运资金管理评价指标选取方法的角度出发,可以将有关营运资金管理与企业绩效关系的研究成果细分为营运资金结构、单项要素和渠道管理三个方面对企业绩效的影响。刘运国等(2001)[23]以 1997 年在上交所上市的 30 家公司为样本,从企业营运资金占用结构(流动资产/资产总额)和营运资金来源结构(流动负债/负债总额)入手,把营运资金管理策略分为稳健性、中庸型和激进型三种类型,并在此基础上进行实证分析,结果表明,上市公司流动资产比例过高,不利于企业盈利能力的提升,且我国上市公司营运资金管理策略大多属于中庸型。 袁光才(2008)[24]选取我国 2004 年沪深两市 47 家电力行业上市公司,通过实证检验分析了营运资金结构与企业绩效的关系,通过回归分析发现,流动资产/长期资产、公司规模、流动资产周转率的提高有利于企业绩效的提升,流动负债/长期负债、流动资产/流动负债比率越高,企业绩效越差,但其之间的负相关关系并不明显。

..........

3 理论基础 ...... 13

3.1 基于价值链的营运资金管理相关理论 .......... 13

3.1.1 价值链管理理论 ........ 13

3.1.2 利益相关者理论 ........ 14

3.2 企业绩效评价理论 .......... 15

3.3 营运资金管理效率对企业绩效影响的理论分析 .......... 16

4 实证分析 ...... 18

4.1 研究设计 .......... 18

4.1.2 假设的提出 .... 18

4.1.2 样本选取和数据来源 .... 20

4.1.3 变量选择 ...... 20

4.1.4 模型设计 ...... 22

4.2 描述性统计分析 .... 22

4.3 相关性分析 ........ 25

4.4 回归分析 .......... 26

5 研究结论与展望 ........ 30

5.1 研究结论 .......... 30

5.2 政策建议 .......... 31

5.3 研究局限性与未来展望 ...... 32

4 实证分析

4.1 研究设计

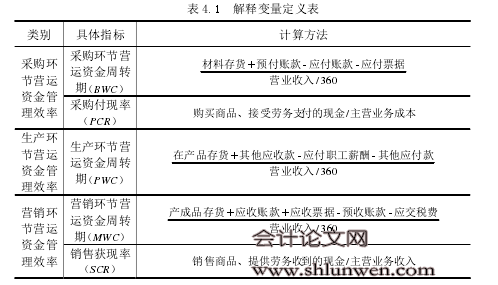

本文从价值链角度出发,分别考察企业采购环节、生产环节、营销环节营运资金管理效率对企业绩效的影响。指标选取上主要参考王竹泉(2007)[17]对各环节营运资金周转期指标的设定,并分别在采购环节和营销环节引入采购付现率和销售获现率,以期从企业占用资金和现金管理两个角度进一步考察营运资金管理效率对企业绩效的影响。采购环节营运资金是指企业在采购过程中产生的资金项目,包括材料存货、预付账款、应付账款和应付票据等。其中,材料存货、预付账款是企业被占用的营运资金,而应付账款、应付票据是企业占用供应商的资金。材料存货是企业为生产活动所必备的各项材料,主要有原材料、包装物、委托加工物资、在途物资、低值易耗品等。材料存货占用金额越大,周转期越慢,企业储存成本、减值成本等就会越高,从而不利于企业经营绩效的提升;预付账款是企业预前支付给供应商的款项,企业预付账款越多,资金的周转成本就越高,在一定程度上也会降低企业的经营业绩;应付账款、应付票据作为企业占用供应商的资金,其占用金额越大,二者的周转期则越慢,表明企业能够以最小的融资成本充分利用外部资金从事内部生产经营活动,这显然对企业有利。可见,降低材料存货和预付账款周转期,提高应付账款和应付票据周转期,即采购环节营运资金周转期越短,则越有利于企业减少对自有资金的占用,节约融资成本,进而有利于企业经营绩效的提升。#p#分页标题#e#

..........

结论

本文采用理论与实证相结合的方法,在总结国内外营运资金管理与企业绩效相关文献的基础上,从价值链入手,探讨了购、产、销三环节营运资金管理效率与企业绩效的相关性,并分别从采购环节营运资金周转期、采购付现率、生产环节营运资金周转期、营销环节营运资金周转期、销售获现率五个方面提出假设,以 2010—2014 年 101 家医药制造业上市公司为研究样本,进行了实证分析,最终得出以下结论:

(1)反映采购环节营运资金管理效率的两个指标中,采购环节营运资金周转期与企业绩效显著正相关,采购付现率与企业绩效显著负相关。其中,采购环节营运资金周转期总体上为负值,表明采购环节并未占用企业自有资金,反而在一定程度上为企业提供了融资支持,从而有助于提升企业绩效。出现上述情况的原因可能是由于医药制造业企业成长空间较大,药品不断推陈出新,这就为医药原材料市场提供了商机,导致原材料的大量涌入,从而使得企业在对供应商的选择上更具有主动权,在与供应商的谈判中占有绝对优势,进而能够充分利用供应商资金,为企业提供外在资金支持;而采购付现率体现了企业在供应链中的谈判地位,采购付现率越低说明企业在谈判中越具有优势,无偿获得企业融资资金,从而有利于提升企业绩效。相反,采购付现率越高表明企业在与供应商谈判中处于劣势地位,从而不利于企业绩效的提升,本文研究结果发现,采购付现率的降低对提升企业绩效具有积极影响,说明延长占用供应商的资金,从而使企业获得较多的无息资金,有利于企业绩效的提升。

(2)生产环节营运资金周转期相对于其他两个环节的周转期指标而言,对企业绩效的影响系数绝对值最大,且与企业绩效显著负相关。表明在三个环节中,生产环节营运资金周转期对企业绩效的影响强度最大。这可能是由于医药制造业研发投入大,产品生产周期长,从而导致企业的在产品存货较多,进而过多占用资金降低了企业绩效。

(3)反映营销环节营运资金管理效率的两个指标中,营销环节营运资金周转期与企业绩效显著负相关,且在三个环节营运资金占用水平中其资金占用金额最大,周转期最长;而销售获现率这一反映营销环节资金管理效率的指标与企业绩效不存在显著的相关关系。其原因可能在于医药制造业产品可替代性较强,大量同类药品同市现象较为严重,从而导致医药市场竞争日益激烈,产品销售压力大,企业纷纷为实现收入采取宽松的销售政策,对销售回款速度重视不足,进而对提升绩效产生了不利影响。

.........

参考文献(略)