1 绪论

1.1 选题背景及研究意义

根据媒体的报道,近期,世界名企正在加速撤离中国。松下、大金、夏普、西铁城等日本企业在华的制造基地回迁至日本;耐克、三星、优衣库等名企业纷纷撤离中国,前往印度和东南亚建立新厂;诺基亚在北京和东莞的工厂也被微软关停,并且裁掉大量员工,多达 9000 人。2014 年《中国经济周刊》显示,中国制造业研发强度的比值为 1.1%,而美国的这个数值是 4%、日本 3.4%。由此可以看出,与发达国家相比较,差距较大,我国制造业的研究开发仍然处于欠发达的状态,研发水平依旧较低。我国制造业的融资方面也存在着一定的问题。 制造业采购经理指数简称 PMI,也被称为制造业荣枯线水平,该指数能够有效反映出制造业的发展或者衰退的情况。2015 年 8 月,该指数为 49.7,是近三年来的最低水平。这处于荣枯线的较低位置,说明我国制造业发展速度放缓,缺乏上升的动力,这与我国制造业缺乏研发投资这一现状是息息相关的。 制造业为我国发展献出的重要力量,在国家的竞争力不断提升的情况下,发挥着不可磨灭的作用。制造业的核心竞争力水平的提高有赖于研发投资,只有这样,“中国制造”才能真正的转变为“中国智造”。制造业上市公司的科技水平,能够有效的代表一国科技发展的力量。因此,提高国家的技术创新水平,关键在于促进制造业的技术创新。 研发投资的过程缓慢,投入量很大,需要企业不断的加以扶持。在这一过程中,拥有着诸多的不确定性和风险性,当然,研发投资的高风险也意味着研发投资的高收益。而合理的融资方式能够有效提高研发投资的能力,确保研发投资的顺利进行,保障企业技术创新的资金需求。在研发投资日益重要的背景下,融资方式应当纳入到研发投资的研究领域中。

.........

1.2 研究内容及研究方法

本文以制造业上市公司为研究对象,来研究制造业的融资方式与研发投资的关系。本文首先对融资方式和研发投资的概念进行界定,把融资方式分为内源融资和外源融资,其中外源融资又包括银行借款融资、商业信用融资和股权融资。本文阐述理论基础后,进行实证分析。本文采用委托代理理论、融资顺序理论、和财务杠杆理论进行研究。本文选取沪深两市 2008 年-2014 年制造业上市公司的财务数据进行实证研究。本文以此来研究内部融资与研发投资的关系、银行借款融资与研发投资的关系、商业信用融资与研发投资的关系、股权融资与研发投资的关系。针对研究结论,来提出相关的对策和建议.采用规范研究的方法,将有关理论进行推理和演绎,来分析融资方式与研发投资的关系。 采用实证研究的方法,通过查阅制造业上市公司的年报,来筛选出披露研发费用的样本,并运用数学模型来研究融资方式与研发投资的关系,使本文观点更具有客观性和说服力。

........

2 文献综述

2.1 研发投资综述

Lall(1983)以印度 100 家企业为样本,采用非参数统计方法进行研究,认为研发投资与企业规模呈正相关关系[1]。 Jaffe(1988)认为市场势力能够有效促进企业研发投入水平,市场势力以市场集中度来替代,市场势力具有正面促进作用[2]。 Aghion 等(2005)研究了市场竞争程度与企业研发投资的关系,认为市场竞争程度增加在一定程度上会促进企业研发投资的增加,但是,当到达一定程度时,会出现饱和的状态,竞争程度的增加反而会抑制研发的动力,故二者之间呈现出倒 U 型的关系[3]。国内对研发投资的研究可分为三个视角进行研究的,分别是:研发投资模式视角、分行业视角和发展过程视角。 谢园园等(2012)将研发投资模式分为三种:独立研发投资模式、合作研发投资模式和引进再研发投资模式[4]。 陈勇星,屠文娟,杨晶照(2012)认为企业研发投资模式发展的途径是:企业按照循序渐进的方式先从模仿研发投资到合作研发投资再到自主研发投资[5]。 戴园园,梅强(2013)借助演化经济学研究工具,构建了高新技术企业研发投资模式选择的博弈模型[6]。

...........

2.2 融资方式与研发投资关系研究的综述

Arait (2007)将大规模的集团企业作为研究对象,认为该类型的集团企业拥有良好的制度背景,完善的管理结构,同时拥有着由于规模经济而带来的资金流量。选择内部融资的大规模集团企业会拥有更多的专利技术发明,内部融资会促进研发投资的进程[13]。 Bronwyn (2009)认为不管大企业还是小企业,均倾向于内部融资来进行研发投资,内部融资与研发投资呈正相关的关系,内部融资会促使研发过程的发展 [14]。Spiros(2004)以美国、英国、德国、法国、加拿大和日本的小企业为样本进行分析,研究发现法国、德国和日本的小企业倾向于银行贷款[15]。与美国、英国、加拿大相比,法国、德国、日本的银行等金融机构对小企业的贷款条件较为宽松,愿意花费更多的时间来监控和扶持小企业,这便为小企业提供了良好的外部融资环境。 Ayyagari 等(2007)以 47 个发展中国家的企业为样本进行回归分析,发现企业的外部融资与研发投资呈正相关关系,外部融资的增长会促使研发投资的增长[16]。 同时,国外研究的文献可以细分为债务融资与研发投资的关系和股权融资与研发投资的关系两个角度。

..........

3 相关概念界定及理论基础 .... 8

3.1 相关概念界定 .......... 8

3.1.1 融资方式 .......... 8

3.1.2 研发投资 .......... 8

3.2 理论基础 ..... 8

3.2.1 委托代理理论 ...... 8

3.2.2 融资顺序理论 ...... 9

3.2.3 财务杠杆理论 ..... 10

4 我国制造业上市公司的研发投资、融资方式现状分析 ...... 11

4.1 我国制造业上市公司的研发...... 11

4.2 我国制造业上市公司的融资具体情况及问题分析 ...... 13

4.2.1 融资具体情况 ..... 13

4.2.2 融资方面的问题分析 ........ 14

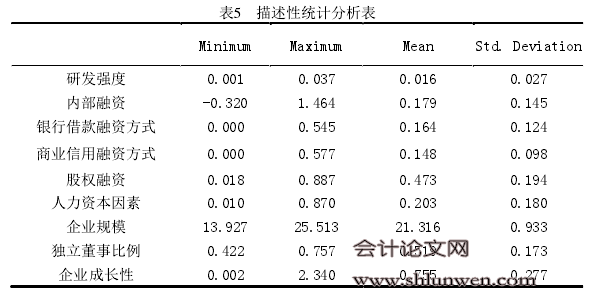

5 实证检验 ........ 16

5.1 理论分析与研究假设 ............ 16

5.2 变量设计及释义 ....... 17

5.2.1 被解释变量 ....... 17

5.2.2 解释变量 ......... 17

5.2.3 控制变量 ......... 17

5.3 样本选取 .... 18

5.4 模型构建 .... 19

5.5 实证结果 .... 19

5 实证检验

5.1 理论分析与研究假设

企业的融资顺序是先考虑内部融资然后再考虑外部融资,这是融资优序理论的基本内容。形成这样的顺序,是由以下事由造成的。首先,由于信息的不对称性,企业内部的管理者与企业外部的投资者之间会做出相异的举措。当企业内部的管理者想要完成一项创新项目时,外部投资者由于缺乏信息,外部投资者与企业管理者之间存在信息的不对称性,会出现逆向选择的问题。企业的价值会被外部投资者错估或低估,股价由此会下跌,原有股东的利益受到威胁。为了降低这种情况发生的可能性,企业往往会将内部融资作为首选。其次,出于成本的考虑,企业也会支持内部融资。根据成本效益原则,企业会选择花费较少的融资方式。外部融资需要企业付出一定的代价,而内部融资会使企业免于承受这种负担。最后,如果首先进行外部融资,原有股东的控制权会受到一定的威胁。原有大股东为避免自身的利益受到威胁,会首先考虑内部融资。通过以上分析,企业在进行研发投资时,会首先考虑筹集内部资金。内部融资这些特性,使得企业进行研发投资时,无需考虑由于内部融资而造成的压力。内部融资会进一步促进研发投资的发展。 故提出假设 1:内源融资与研发投资呈正相关关系。 根据财务杠杆理论,由于财务杠杆风险的存在,可能会使高负债的企业面临破产的危险。研发投资的过程是缓慢的,而且也会面临失败的可能,资金需求量大,风险较高。为了满足研发的资金需求,企业会大额举债,从而财务杠杆风险加大。企业管理者会放缓研发投资的步伐,因为研发投资一旦失败,企业管理者的声誉和职位会面临着严重的威胁。企业的管理者无力承担起研发投资失败所带来的后果。而对于企业的债权人而言,其关心的是本金和利息是否能够按期还给自己。当企业负债较高时,债权人的监督约束力度较大,而企业管理者为了减轻这种压力,也会做出减少研发投资项目的选择。

#p#分页标题#e#

#p#分页标题#e#

#p#分页标题#e#

...........

结论

(1)通过本文的现状分析得出结论:我国制造业上市公司的研发水平较低; 我国制造业上市公司的内源融资水平较低,在外源融资中,制造业上市公司更加愿意选择股权融资。

(2)通过本文的实证分析得出结论:第一,制造业上市公司的内部融资水平与研发投资呈正相关关系。内部融资是企业研发投资融资的优先选择。企业内部融资水平的提高,有效地促进企业研发投资的发展进程。 第二,债务融资与研发投资的关系。银行借款融资与研发投资呈显著的负相关关系。银行借款的增加会抑制研发投资的投入,并且,银行借款融资对研发投资的抑制影响程度较大。制造业上市公司银行借款融资的均值较低,说明上市公司在研发投入过程中较少的依赖银行借款进行融资。 商业信用融资与研发投资呈显著的负相关关系。企业在进行研发投资时,商业信用的短期性不能很好的满足研发投资长期性的要求,企业并不能将商业信用融资方式作为研发投资的强有力支持。 第三,股权融资与研发投资呈正相关关系。股权融资对研发投资具有显著的促进作用。制造业上市公司的股权融资率较高,在一定程度上促进了研发投资的发展,这体现了其股权融资偏好的特性。

.........

参考文献(略)