1 引言

1.1 研究背景

我国遵循以政府监督和行业自查“双管齐下”的模式对会计师事务所审计质量进行监管。对会计师事务所进行监管的政府部门由财政部、证监会、审计厅等组成;行业自查以注册会计师协会自查为主。实际操作中,政府监管部门和注册会计师协会定期、不定期对会计师事务所审计质量进行检查:从中注协网站上查看,2011 年抽查 3 次,2012年抽查 3 次,2013 年抽查 2 次,2014 年抽查 1 次,2015 年抽查 2 次(截止至 2015 年 6月 30 日)。 尽管监管手段愈发严厉,但国内财务造假案却层出不穷,从 2011 年的紫鑫药业,到 2013 的万福生科等财务造假案对整个资本市场产生了巨大的影响。一个个财务造假案的曝光背后,总与注册会计师有着千丝万缕的关系,被誉为“经济警察”的注册会计师行业被蒙上了一层灰暗的面纱。 不可否认的是我国会计师事务所存在诸如以下许多问题。第一,会计师事务所审计收费偏低。大型会计师事务所选择压缩审计人员薪酬、挤压项目时间、雇佣经验不足的实习生(可以支付较少薪酬)等方式达到节约成本的目的;小型会计师事务所往往收不抵支,还处于维持生活阶段。第二,会计师事务所内部收入分配机制不公正,表现如下:一是收入倾向于业务招揽方,而真正意义上付出脑力和体力劳动的一方工资水平偏低;二是收入在项目经理及以上的高级管理者与付出大量体力和脑力劳动的、做基础性工作一方差距悬殊。第三,会计师事务所人员流动性偏高。据 2013 年相关数据证实,我国会计师事务所的人员流动性比例每年高达 30%到 40%之间,较大的人员流动性给会计师事务所经营过程带来了巨大的困难。上述原因都已严重威胁到我国会计师事务所整体审计质量。那么,如何提高我国会计师事务所整体审计质量成为亟需解决的问题。

.........

1.2 研究目的与研究意义

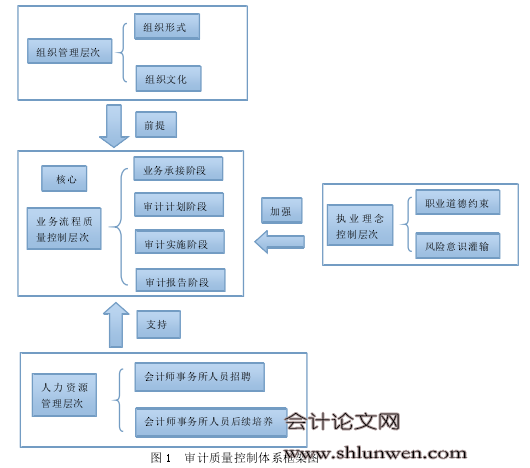

以立信会计师事务所为案例,通过研究立信会计师事务所审计质量控制体系、发现立信会计师事务所审计质量控制体系存在的主要问题、提出完善立信会计师事务所审计质量控制体系的建议,进而推广到探究我国具有证券期货从业资格会计师事务所审计质量控制体系。因为会计师事务所审计质量控制体系涵盖方面较多,学者研究时划分的依据不一而同。本文以 2010 年修订的《质量控制准则 5101 号》和中南大学商学院教授刘爱东的研究成果为参考,从执业理念控制层次、组织管理层次、执业流程质量控制层次、人力资源管理层次这四个层面对会计师事务所审计质量控制体系进行探究,丰富现有研究。 近年来财务造假案层见迭出,社会公众对会计师事务所出具的审计报告有极大猜忌,会计师事务所审计质量控制体系从根本上决定会计师事务所的审计质量。因此本文通过案例(立信会计师事务所),探究我国具有证券期货从业资格的会计师事务所审计质量控制体系。 因为我国会计师事务所数量众多,规模大小不一,研究其审计质量控制体系时具有一定的难度。本文将国内会计师事务所以是否具有证券期货从业资格为标准进行划分,以我国 40 家具有证券期货从业资格的事务所为研究对象。以立信会计师事务所为例,通过研究立信会计师事务所审计质量控制体系、分析立信会计师事务所审计质量控制体系存在的主要问题、提出完善立信会计师事务所审计质量控制体系的建议,进而推广到探究我国具有证券期货从业资格会计师事务所审计质量控制体系,更有现实意义。

........

2 审计质量控制的理论分析

2.1 委托代理理论视角的分析

1976 年美国学者伯利和米恩斯提出委托代理理论,他们阐述委托代理关系是根据一种或明示或暗示协议,协议规定了委托人以牺牲一定报酬的形式获取代理人工作。 随着股份有限公司这种组织形式的诞生,所有权与经营权分离的特征促使“委托-代理关系”的产生。委托人和代理人是理性的“经济人”,寻求利益最大化的同时又希望付出尽可能低的成本。由于两者利益目标的不一致,产生如下利益冲突: 一是劣币驱逐良币现象。在选择代理人时,委托人往往根据可得到的信息判断代理人,而代理人往往展现委托人所倾向的信息而有意隐瞒自身真实信息以获取其喜爱,所以委托人往往无法了解代理人的真实信息。在此情况下,委托人一般按照市场均价或预期较低的价格支付代理人薪酬,从而质量较高的代理人因薪酬不足弥补成本退出市场,质量水平一般或较低的代理人“脱颖而出”,从而出现此类现象。 二是代理人不良道德问题的出现。因信息不对称,代理人利用这一“机会”趁机采取不利于委托人的行动,导致代理人出现道德问题。 具体到审计市场中,委托-代理关系不单单指的是公司所有者和管理者之间的关系(第一层委托-代理关系),也可指公司所有者和管理者同时为委托人,会计师事务所为代理人(第二层委托-代理关系)。无论是第一层委托-代理关系还是第二层委托-代理关系,都会产生如上所说的劣币驱逐良币现象和代理人不良道德问题的出现。在审计市场中,由于委托-代理关系所产生的利益冲突,管理者产生粉饰财务报告的倾向以谋求自身利益最大化,为遏制这种欺骗行为的发生,所有者将聘请独立的会计师事务所以鉴证财务报告的真实性和有效性。面对鱼龙混杂的审计市场,所有者在不了解会计师事务所真实信息的情况下倾向以市场均价或低于市场均价支付薪酬,从而质量较高的会计师事务所因薪酬不足弥补成本告别市场,质量一般或较低的会计师事务所被选中。在此情况下,易于出现管理人与会计师事务所相勾结的现象,即会计师事务所肯定管理者的经营能力和公司的财务状况,从而管理者和会计师事务所出现道德败坏的行为。

...........

2.2 信号传递理论视角的分析

信号传递理论诞生股份有限公司发迹之初,而股份有限公司的本质特征是所有权与经营权相分离。信号传递理论认为,因为委托人受时间、空间和能力等诸多方面的约束从而无法对管理人所负责的财务报告产生信任,为获取能够反应公司真实经营情况的信息,于是聘请独立的第三方机构以鉴证财务报告的真实性、客观性和公允性。经第三方机构鉴证后的财务报告起到“信号传递”的作用,将公司的经营情况传递给委托人。 在信号传递过程中,所有者、管理者和第三方机构组成参与方,掌握着不同信息,假设参与方都是理性的“经济人”,追求自身利益的最大化,由于利益目标的不同产生的利益冲突,因此信息的传递不可避免的带有欺骗性和隐藏性。 具体到审计市场中,会计师事务所在对公司进行审计时必然会受到管理者的影响。会计师事务所在进行审计时,获取的可能是经过管理者所修饰后的信息,依靠修饰后的信息所作出的判断往往不能有效地“勘测”公司经营情况。由于获取的是不真实的信息,作出的是不有效的判断,会计师事务所所出具的审计报告往往不能公允反映公司财务状况和真实评价管理者的经营绩效,从而审计质量降低、审计风险增大。

......

3 我国现有会计师事务所审计质量控制体系探究 .......... 9

3.1 我国现有会计师事务所审计质量控制体系概述 ..... 10

3.2 我国现有会计师事务所审计质量控制体系存在的主要问题 ......... 10

4 立信会计师事务所质量控制体系的研究 ........ 18

4.1 选择立信会计师事务所的理由 ..... 18

4.2 立信会计师事务所审计质量控制体系介绍 ......... 18

4.2.1 执业理念控制层次的介绍 ..... 18

4.2.2 组织管理层次的介绍 ......... 18

4.2.3 人力资源管理层次的介绍 ..... 19

4.2.4 执业流程质量控制层次的介绍 ........ 19

4.3 立信会计师事务所审计质量控制体系存在的主要问题及后果 ....... 21

4.4 完善立信会计师事务所审计质量控制体系的建议 .......... 23

5 研究结论及研究局限性 ........ 27

5.1 研究结论 ......... 27

5.2 研究局限性 ....... 27

4 立信会计师事务所质量控制体系的研究

4.1 选择立信会计师事务所的理由

立信会计师事务所在我国具有证券期货从业资格的会计师事务所中综合实力较强、审计质量控制体系相对比较完善的事务所之一,在行业中排名靠前,具有代表性。 立信会计师事务所 2015 年事务所排行榜中,年收入超过 29 亿元,从业人员 6000余名,其中执业注册会计师 1600 余名。独立性是注册会计师的灵魂所在。质量控制准则 5101 号规定,会计师事务所需要每年向所有需要按照相关职业道德要求保持独立性的人员获取遵守独立性政策和程序的书面确认函。 立信会计师事务所规定,在新一年开始的时候,要求每位员工签署一份《员工独立性声明书》声明,签署之后的声明书统一由档案部门管理。同时为保证外聘专家的独立性,要求外聘专家也需要签署这份声明。 立信会计师事务所将业务划分为重大型业务和非重大型业务,并设立相关制度以便对业务进行分类管理。其中对于重大型业务承包必须在内部网页专栏中公示,目的有三点:方便其余人员查看有没有发生工作内容冲突;方便内部人员查看是否存在影响独立性的问题;保证本事务所工作人员能及时接收新信息。 同时,立信会计师事务所风险管理部门根据审计业务的特征编制了特定的质量管理准则;为强化对分支结构业务进度的掌控程度和业务品质管理,设置了《业务所长管理制度》;为保证各分所的审核质量均达到规定的标准,规定必须有与总部业务办理能力相当的业务技术人员参加各分支机构业务的实施过程。 #p#分页标题#e#

.........

结论

以立信会计师事务所为案例,通过研究立信会计师事务所审计质量控制体系、分析立信会计师事务所审计质量控制体系存在的主要问题、提出完善立信会计师事务所审计质量控制体系的建议,进而推广到探究我国具有证券期货从业资格会计师事务所的审计质量控制体系。经过分析,立信会计师事务所在审计质量控制体系方面存在如下不足:在执业理念控制方面,注册会计师缺乏独立性、缺乏面对非重大审计业务的风险意识;在人力资源管理方面,考核不及时、培训方法不适用本所;在执业流程质量控制方面,业务承接阶段的风险评估流于形式、项目组胜任能力不足、复核起不到作用以及人员间的责权利不匹配。 针对以上不足,本文提出完善建议。在执业理念控制方面,完善民事赔偿责任以加强本所内注册会计师的独立性、调整招聘标准和培训方法以提高项目组面对非重大审计业务的风险意识;在人力资源管理方面,完善培训制度;在执业流程质量控制方面,赋予独立审计质量控制复核人员更多权利以防业务承接阶段的风险评估流于形式、调整收入分配机制以协调人员间责权利不匹配的问题。 立信会计师事务所具有行业代表性,对立信会计师事务所审计质量控制体系的研究适用于此类具有证券期货从业资格的会计师事务所。

.........

参考文献(略)