第 1 章 绪论

1.1 选题背景与研究意义

改革开放以来,我国经济迅猛发展,社会经济环境逐渐好转,各行各业蓬勃发展,人们的消费水平、物质生活水平以及精神生活水平也在不断的提高,这使得酒店行业也日渐兴旺,向着市场化、国际化发展。然而,近几年物价及人工成本的上涨,使得酒店的运营成本越来越高,利润空间越来越小。据迈点旅游研究院对国内酒店开业情况的不完全统计,《2015 年 3 季度全国酒店开业统计报告》中数据显示,2015 年 3 季度全国有 43 家酒店开业,客房总量 12,439 间(套),环比总量增加 1,193 间(套),增幅 10.61%;同比客房总量增加 1,018 间(套),增幅 8.91%。其中,星级酒店数量从一星级到五星级分别为:134 家、2,748 家、5,659 家、2,427 家、759 家。全国 2015年第三季度星级酒店平均房价为 330.18 元/间夜,较 2014 年同期(324.40 元/间夜)基本持平,平均入住率和平均营业收入与 2014 年同比,也无明显的变化。据国家统计局公布的 2015 年 11 月全国居民消费价格水平(CPI)数据,2015 年 11 月全国 CPI 同比上涨 1.5%,其中食品涨幅最大,达到 2.3%,服务价格上涨 2.1%。由此可以看出,酒店的材料成本和人工成本都在不断上涨,但客房收入却没有明显变化,说明酒店的利润空间变小了。 同样,当前酒店业的繁荣背面也显示出行业内的激烈竞争。近年来,除了我国本土酒店间的竞争不断升温,实力雄厚的外资酒店企业也大踏步地进军中国市场,国外发达国家的酒店企业均已经发展成熟,依靠技术和管理来获取利润,而我国酒店企业的盈利主要依靠资金及劳动力的大量投入,管理上比较落后,新技术以及更先进的管理方法并未被我国酒店所认知和运用。面对当前物价上涨带来的运营成本高、盈利水平低的现状,以及竞争激烈的市场环境,如何利用新方法对酒店进行更有效的管理,扩大酒店利润空间,为酒店管理者提供更有助于决策的信息,从而推动酒店竞争力的提升,成为当前酒店需要考虑的问题。国内酒店在成本核算上过于表面化,数据针对性差,无法满足决策的需要;成本管理上过于粗放,所运用的管理方法和管理思维相对传统和落后,已无法适应当前的市场环境。因此,国内酒店迫切需要引进先进的管理方法,来应对外部环境和内部管理所带来的压力与挑战。

.........

1.2 国内外文献综述

作业成本法(ABC)的启蒙研究可追朔到 20 世纪中期。1941 年,美国卓越的会计学家科勒(Kohler)教授在《会计论坛》杂志上发表论文,首次对作业、作业账户设置等问题进行了探讨[1]。1971 年,斯托布斯(Staubus)教授在《作业成本计算和投入产出会计》中对“作业”、“成本”、“作业会计”、“作业投入产出系统”等概念作了全面系统的讨论,这是理论上研究作业会计的第一部宝贵著作。尽管理论界对此漠然置之,实务界也未采纳,但却在作业会计理论框架形成中占有重要地位[2]。二十世纪八十年代初、中期,由于竞争的加剧、现代化科学技术的应用和管理上“适时制”(JIT)的应用,传统成本会计体系与“决策有用性目标”的相关性越来越差,大批的西方会计学者开始对传统的成本会计系统进行全面的反思。1987 年,美国学者卡普兰(Kaplan)发表了《相关性消失:管理会计的兴衰》,该著作提到“传统管理会计的相关性和可行性下降,需要设计一个全新的成本核算思路和方法,即作业成本法”[3]。作业成本法最早被应用于工业制造企业,并未在其他行业推广应用。20 世纪 90 年代初,管理学大师德鲁克(Drucker)敏锐地指出,由于服务业的产品和客户在成本结构中具有高度的共享性,传统成本管理方法已不再适用于服务企业,服务业更好的选择应该是应用作业成本法进行成本管理[4]。作业成本法虽然看似可以解决传统成本核算方法的诸多不足,但在实践应用中,作业成本法因实施成本过高、主观性强、数据难于更新、分析结果无法验证、不能反映公司的整体获利情况等原因,并未在生产性企业得到广泛的应用[5]。

........

第 2 章 估时作业成本法概述

2.1 估时作业成本法(TDABC)的提出背景

进入 20 世纪 80 年代后,诞生于 75 年前的科学管理运动中的标准成本法已经不能反映现实的经济情况了。传统的标准成本法一般将成本仅仅分为三类:人工、材料费用和制造费用。虽然生产性企业大体上能够将人工和材料费用追溯到各种产品中,但对于间接和支持性成本,即制造费用,该方法一般按照已有记录的计量单位如直接人工小时和直接人工费用予以分配,该分配方法并不严密,得出的成本信息与实际情况相差甚远。随着 20 世纪机械自动化水平的不断提高,生产效率得到了快速的提升,人工费用在产品成本中的比重逐渐下降,制造费用所占比重持续增长。同时,许多公司的战略已从过去的大规模生产转向针对客户需求提供多样化、个性化、具有选择性的相关服务。为了增加产品品种、扩大选择范围,并提供新产品和服务,公司不得不增加资源耗费(制造费用),如工程设计、时间安排、接收订单、存储、检查、调整、材料处理、包装、分发、订单处理、市场营销以及促销等。随着产品、客户和渠道的多样化以及产品和服务的个性化,制造费用的绝对数量和相对比例都在增加。企业成本的变化趋势如图 2.1。

.........

2.2 估时作业成本法基本理论

估时作业成本法,顾名思义,是直接将时间作为成本动因,将资源耗费分配到诸如准备、订单、产品、提供的服务和客户等成本对象上。运用估时作业成本法只需估算两组数据,就可以把资源成本分配给成本对象。一个是单位时间成本,使某作业中心或部门所消耗的全部资源成本被该部门总的有效工作时间所除,即可计算出单位时间成本;另一个是单位作业耗时,即某一作业或成本对象在消耗资源过程中耗费的时间,该时间既可凭借管理人员经验取得,也可由实施者通过观察得到。两者相乘,就得到成本动因率,也就是单位作业或某一成本对象应分担的资源成本,最后根据作业量及成本动因率计算各成本对象应分担的成本。 在 TDABC 的实施过程中,单位时间成本的计算和时间方程的构建是实施过程中最重要的环节。单位作业成本(成本动因率)就等于单位时间成本和其消耗的实际有效工作时间相乘的结果。对于那些步骤十分繁琐的作业,TDABC 理论提出时间方程解决方案,这些作业中通常包含若干子作业,通过时间方程可以表示出不同子作业对作业总耗时的影响,时间方程用不同的变量表示作业中的不同子作业,该作业的总耗时等于其各子作业耗时合计。

...........

第 3 章 G 酒店相关情况介绍 ......... 17

3.1 G 酒店行业背景介绍.......... 17

3.2 G 酒店成本管理现状及问题分析 ...... 22

3.3 G 酒店应用 TDABC 的必要性与可行性 ........... 26

第 4 章 TDABC 在 G 酒店的具体应用 ..... 28

4.1 TDABC 在 G 酒店应用的总目标及整体框架 ........... 28

4.2 TDABC 在 G 酒店应用的成本对象认定 ........... 29

4.3 TDABC 在 G 酒店应用的作业划分........... 30

4.4 TDABC 在 G 酒店应用的成本动因率计算 ....... 31

4.5 TDABC 在 G 酒店应用的成本对象总成本计算 ....... 38

第 5 章 TDABC 在 G 酒店的应用结果分析...... 40

5.1 客户盈利能力比较与分析 ......... 40

5.2 闲置成本分析 ..... 42

5.3 应用启示 .... 42

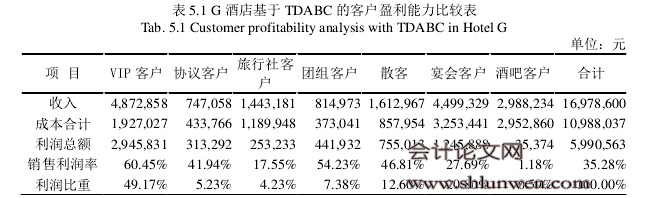

第 5 章 TDABC 在 G 酒店的应用结果分析

5.1 客户盈利能力比较与分析

本节根据第四章基于 TDABC 计算出的成本数据,分析 G 酒店的客户盈利能力。已取得的收入数据为部门核算的住宿收入、餐饮收入、宴会收入和酒水服务收入。G酒店基于 TDABC 的客户盈利能力比较分析情况如表 5.1 所示。 从表 5.1 可以看出,各组客户间的盈利能力有很大差别。从利润率所反映的情况来看,VIP 客户、协议客户、散客、团组客户属于高盈利型客户。VIP 客户利润率高是因为酒店为其提供的服务项目多且收费高;团组客户的盈利能力强是由于单位服务成本较低,而服务价格只比其他客户略低。从利润额比重所反映的情况来看,酒店利润主要是由 VIP 客户带来的,说明 VIP 客户不仅单位客户利润高,且客户规模较大;协议客户的利润率高,但利润额比重却很低,说明协议客户的单位利润较高,只是目前的客户规模还不够大。此外,宴会客户的利润率和利润比重都适中,可能是因为宴会市场竞争压力较大,酒店为赢得更多的客户而压低价格。团组客户与散客相比,利润率高,但利润比重低,说明酒店团组客户的规模低于散客。 与此相反,旅行社客户及酒吧客户的利润率都较低,属于低盈利型客户。尤其酒吧客户,可认定为不盈利客户。旅行社客户的盈利能力差主要是由于平均收入较低,大部分旅行社客户是二人入住一个房间或入住房型档次较低,导致毛利润较少。#p#分页标题#e#

...........

结论

本文通过对估时作业成本法以及国内外相关文献进行研究,结合 G 酒店的具体情况,通过访谈和实际观察等方式获得本文所需要的时间数据、收入与成本数据以及其他相关信息,为估时作业成本法在 G 酒店的应用研究做好铺垫。具体应用部分首先对G 酒店的客户进行分类,以酒店六项基本作业为依据建立作业中心,以单位时间成本和单位作业耗时来计算成本对象应分担的成本。然后,根据应用结果分析客户盈利能力和闲置成本,并从应用估时作业成本法的结果中分析得出改善 G 酒店盈利能力、经营战略制定等方面的启示。通过应用估时作业成本法,G 酒店在成本管理、客户关系管理等方面有如下改进。根据估时作业成本法的核算步骤进行成本分配可以将成本准确地分配到各盈利部门,通过流程时间估计使成本与作业流程紧密结合,便于找出成本控制的关键点,使G 酒店的成本管理摆脱粗放、形式化、表面化的问题。在传统成本核算法下,G 酒店无法对其客户所产生的真实利润进行考核与分析,更难以对不同客户提供具有针对性的差异化、个性化服务以及制定更具针对性的营销方案。而传统的作业成本法由于不能体现出客户对酒店资源真实的使用情况,所以并不能为客户盈利性分析提供可靠的信息。估时作业成本法实施过程中剔除无效工作时间,既可以做到传统作业成本法对客户盈利能力的分析,也可以解决传统作业成本法不能提供客户真实盈利信息的缺陷。

.........

参考文献(略)