第一章 绪论

第一节 研究背景与意义

随着经济持续发展和资本市场的不断规范,上市公司相关的信息披露制度也在日益完善。内部控制作为公司治理的重要组成部分,自然而然地成为了国内外理论界与实务界关注的热点。2002 年,美国针对频繁曝光的企业舞弊丑闻颁布了《萨班斯法案》,其中,404 条款强制要求相关上市公司披露内部控制缺陷信息,并进行有效审计。2008 年,我国财政部联合其他四部委共同发布了《企业内部控制基本规范》,并于 2010 年发布了《企业内部控制配套指引》,强制要求相关上市公司自 2011 年起披露《内部控制自我评价报告》,并进行有效审计。这一系列法令、法规的出台,标志着内部控制信息披露开始由自愿披露向强制披露转变。 有学者对 2010 版《企业内部控制配套指引》的执行情况进行了统计, 1819(2223)家上市公司披露了 2011(2012)年《内部控制自我评价报告》,占上市公司总数的 78.51%(90.04%);有 156(503)家上市公司披露了内部控制缺陷,占所有披露《内部控制自我评价报告》上市公司的 9.38%(22.63%)(林斌等,2012;迪博企业风险管理技术有限公司,2013)[1-2]。从某种意义上来讲,我国从 2012 年起基本实现了内部控制信息的强制披露。强制披露在一定程度上保证了内部控制信息的质量,同时也为内部控制相关的研究提供了充足的样本和数据。 内部控制通常被认为应实现三大目标,即合理保证财务报告(及相关信息)的可靠性、经营的效率和效果、对法律法规的遵守。关于内部控制对财务报告可靠性的影响,国内外均有学者进行了初步的探索(例如,Doyle 等,2007;杨有红、毛新述,2011)。本文试图遵循这一研究思路,从内部控制缺陷的角度,研究内部控制与盈余质量的相关性,希望能够为促进我国企业内部控制发展、完善提供经验证据和政策建议。

..........

第二节 研究目的与方法

本文旨在探讨制造业上市公司内部控制缺陷与盈余质量之间的相关性,研究的主要问题包括以下:

(1)如何有效的对内部控制缺陷进行分类。 虽然 2010 版《企业内部控制配套指引》将内部控制缺陷划分为一般、重要和重大三个类别,但并没有给出具体的分类标准。有效的内部控制缺陷分类有助于降低系统误差,保证研究的客观性和可靠性。

(2)内部控制缺陷信息的披露现状如何。 内部控制缺陷信息是本文研究的基础,在运用相关信息之前,有必要对其披露情况进行有效的整理和分析。

(3)不同类别的内部控制缺陷是否与盈余质量相关。 这是本文研究的核心,现有研究对于内部控制缺陷与盈余质量的相关性并没有形成统一的结论,本文试图在对内部控制缺陷进行有效分类的基础上,以制造业上市公司为研究对象,运用实证研究方法检验两者的相关性。

........

第二章 文献综述

第一节 内部控制缺陷研究

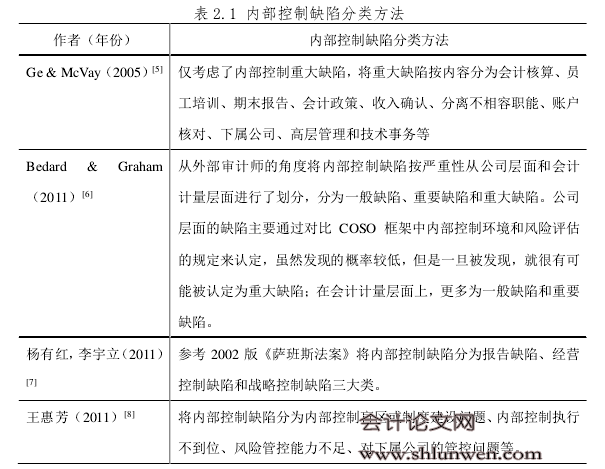

内部控制缺陷的概念伴随着内部控制的产生而产生,然而真正对其进行概念上的认定则是在 2002 版《萨班斯法案》之后。美国证监会(SEC)下属机构公众公司会计监督委员(PCAOB)2004 年颁布的第 2 号审计准则将内部控制缺陷定义为“当内部控制体系出现设计或者运行缺陷而导致公司管理层和员工不能在正常情况下及时地发现并阻止财务错报时,便产生内部控制缺陷,无论它是无意还是故意造成的”。第 5 号审计准则按严重性将内部控制缺陷分为重大缺陷、重要缺陷和一般缺陷,其中,“重大缺陷是指一个或若干个控制缺陷的组合,能够使公司年度或中期财务报告出现重大错报而无法被及时地预防和发现;重要缺陷是指一个或若干个控制缺陷的组合,其严重程度低于重大缺陷,但仍足以引起董事会、经理层的充分关注;一般缺陷是指除重大缺陷和重要缺陷之外的其它缺陷”。 我国 2010 版《企业内部控制审计指引》将内部控制缺陷按成因或来源分为设计缺陷和运行缺陷,并按影响程度划分为重大缺陷、重要缺陷和一般缺陷,“重大缺陷、重要缺陷和一般缺陷的认定标准,由企业根据上述要求自行确定。”,其中,《审计指引》第四条规定:“注册会计师应当对财务报告内部控制的有效性发表审计意见,并对内部控制审计过程中注意到的非财务报告内部控制的重大缺陷,在内部控制审计报告中增加‘非财务报告内部控制重大缺陷描述段’予以披露。” 由上可见,相比于美国 SEC 从内部控制缺陷的严重程度进行划分,我国分别从缺陷的成因、严重程度和是否与财务报告编制相关这三方面进行了划分。但无论在哪一方面,均没有给出明确、统一的认定标准。这样模糊、随意的认定标准,“给企业留下了操纵的空间”(林斌等,2012)[1],“可能导致一些重大缺陷无法被认定并披露”(陈武朝,2012)[3]。丁友刚,王永超(2012)[4]选取896 份 2011 年内部控制自我评价报告为样本,发现仅有 16.9%的报告存在内部控制缺陷认定标准,且这些标准随意性较大,难有可比性。

..........

第二节 盈余质量研究

会计盈余是会计信息系统中的核心内容,是企业盈利能力和经营成果在会计信息系统中的集中反映和体现。盈余质量一直被认为是财务报告质量的代表,能为各利益相关者进行有效决策提供帮助。学术界起初对于盈余质量的定义并没有给出统一的结论。近年来, FASB(美国财务会计委员会)和 IASB(国际会计准则委员会)关于会计的决策有用观获得了绝大多数支持,盈余质量的决策有用观也相应成为了研究的主流,其中,研究内容主要集中在决策有用的信息观和决策有用的计量观这两方面。 决策有用的信息观认为,盈余质量是指财务报告能向管理层、债权人、投资者(包括潜在投资者)和政府等利益相关者提供能为其进行有效决策的有用信息。决策有用的信息观更加强调会计盈余对于估计企业的经济收益和经济价值的有效帮助,而不是单纯反映企业经济收益本身。 决策有用的计量观则认为,盈余质量是指财务报告上的会计盈余反映企业真实的财务状况、经营成果和现金流量的程度。决策有用的计量观更加强调会计盈余与企业真实的财务状况、经营成果和现金流量的之间的偏差程度,盈余的真实性是其核心内容。

.........

第三章 内部控制信息披露现状 ...... 17

第一节 内部控制信息数据来源 ........ 17

第二节 内部控制缺陷认定和分类 .... 17

第三节 内控自评报告披露情况 ........ 19

第四节 内部控制缺陷披露情况 ........ 21

第四章 实证研究 ............ 23

第一节 研究假设 ..... 23

第二节 研究设计 ..... 24

第二节 研究结果与分析 ........... 29

第五章 结论与展望 ........ 37

第一节 研究结论 ..... 37

第二节 政策建议 ..... 38

第三节 研究局限性 .......... 39

第四节 研究展望 ..... 40

第四章 实证研究

第一节 研究假设

从以上的文献回顾和内部控制信息披露现状可以看出,目前内部控制与盈余质量方面的研究仍未形成令人信服的统一结论,主要是因为内部控制质量难以得到合理的量化衡量;国内内部控制信息的披露主要集中在内部控制缺陷上,其中,内部控制重大缺陷的披露情况较好,而一般缺陷和重要缺陷则没有得到充分的披露。 本文试图以不同严重程度的内部控制缺陷衡量内部控制质量,并分别检验与盈余质量的相关性。考虑到内部控制一般缺陷与重要缺陷的披露比例较低,没有足够的数据来满足回归分析的要求,出于研究可行性的考虑,本文将一般缺陷和重要缺陷合并为非重要缺陷。 内部控制并不是一个新的概念,它伴随着企业的产生而产生,是公司治理的重要组成部分。内部控制的有效性一直与财务报告质量存在着联系。 (1)内部控制应当合理保证财务报告的可靠性。 内部控制通常被认为应实现 3 大目标,即合理保证:财务报告(及相关信息)的可靠性、经营的效率和效果、对法律法规的遵守。合理保证财务报告的可靠性是内部控制首先要实现的任务。 (2)内部控制测试的结果常常被用来确定财务报告的重要性水平。 在审计实务中,确定财务报告重要性水平的方法往往是内部控制测试,根据内部控制是否有效来决定后续审计工作的范围。 内部控制缺陷代表了内部控制的质量,盈余质量代表了财务报告的质量。从理论的推理和分析上来看,不同类别的内部控制缺陷都应与盈余质量相关。#p#分页标题#e#

..........

结论

本文对制造业上市公司内部控制缺陷与盈余质量的相关性进行实证检验,得出以下结论:

(1)制造业上市公司的内部控制信息披露质量不高,披露内容不规范。 从内部控制信息披露情况来看,虽然样本企业 2012 年和 2013 年的《内部控制自我评价报告》的披露率分别为 85.86%和 90.23%,但是相应的披露缺陷认定标准率仅为 31.28%和 73.98%,有效审计率仅为 54.74%和 73.98%,这使得内部控制自评报告的准确性和有效性大打折扣。此外,内部控制一般缺陷和重要缺陷的2012年的披露率分别为1.20%和0.45%,2013年的披露率分别为1.65%和 1.80%,这样的低披露率并不意味着企业不存在内部控制一般缺陷或是重要缺陷,更多是因为样本企业的披露不规范。大部分企业在《自我评价报告》中仅披露“是否存在重大缺陷,对于一般缺陷和重要缺陷往往是只字不提或是一笔带过。

(2)制造业上市公司内部控制非重大缺陷(包括一般缺陷和重要缺陷)与盈余质量不相关。 从回归分析的结果可以看出,以通过 Jones 模型计算出的异常应计(ABacc)衡量盈余质量,内部控制非重大缺陷与盈余质量呈弱相关关系,相关系数为-0.0149;以通过 DD 模型计算出的异常应计(WCAnoise)衡量盈余质量,内部控制非重大缺陷与盈余质量呈弱相关关系,相关系数为 0.0011。这两个结果均为弱相关关系,且相互矛盾,无法验证制造业上市公司内部控制非重大缺陷与盈余质量相关。

.........

参考文献(略)